ANLAGEZERTIFIKATE

Dinge, die keiner braucht

Über eine Million unterschiedliche Anlagezertifikate sind auf dem deutschen Markt zum Vertrieb an Privatanleger zugelassen. Jedoch rate ich Ihnen, einen weiten Bogen um diese Vehikel zu machen und zwar aus gutem Grund…

Anlagezertifikate verstehen

Anlagezertifikate – im Folgenden kurz als Zertifikate bezeichnet – sind eine weit verbreitete Erscheinungsform von Anlagevehikeln, also reinen „Umverpackungen“, mit denen der Anleger dann in die eigentliche Anlageklasse investieren kann.

In meinem Buch „Einfach genial entscheiden in Geld- und Finanzfragen“ habe ich Anlageklassen mit unverfälschten Lebensmitteln verglichen, z. B. ein ehrliches Stück Fleisch. Und Anlagevehikel mit verarbeiteten und allerlei „Zutaten“ vermengten Lebensmitteln, z. B. Wurst.

Anlageklassen sind z.B. Aktien, Anleihen, Bargeld, Gold, Rohstoffe, Immobilien. Anlagevehikel sind z.B. Sparbuch, Investmentfonds, Bausparvertrag, Lebensversicherung, ETF und eben auch Zertifikate.

Rechtlich gesehen handelt es sich bei Zertifikaten um Schuldverschreibungen, die zumeist von Banken oder Sparkassen herausgegeben werden. Sie leihen der Bank/Sparkasse also Geld und diese verpflichtet sich Ihnen gegenüber zur Rückzahlung plus X. Die Bank/Sparkasse ist Ihnen gegenüber also der Schuldner

Im Gegensatz zu den klassischen Schuldverschreibungen gibt es bei Zertifikaten jedoch keine feste Verzinsung. Vielmehr sind die Rückzahlung bzw. Wertentwicklung und manchmal auch laufende Ausschüttungen von konkret definierten Bezugsgrößen abhängig.

Das könnte die z.B. die Entwicklung eines Aktienkurses oder Indizes sein. Aber auch der Preis von Gold, Kupfer oder Erdöl. Und es gibt eine Menge anderer höchst komplexer Konstruktionen, z. B. gerne auch mit Hebel (also z.B. zweifacher oder vierfacher Wirkung). Und ebenso gerne auch umgekehrt, also mit Gewinnmöglichkeit beim Sinken von Kursen oder Preisen. Die Welt ist bunt.

Mit einer unglaublichen Vielfalt an klingenden Namen, wie „Schmetterlingszertifikate“, „Twin Win Zertifikate“ oder „Bonus Reverse Cap Zertifikate“…

Übrigens ist die weit verbreitete und harmlos anmutende „Aktienanleihe“ tatsächlich auch ein Anlagezertifikat! Lesen Sie unbedingt meinen Blogbeitrag „Aktienanleihen? Nein danke!“

Und es gibt nichts, was es nicht gibt.

Auf diese Vielfalt soll hier nicht eingegangen werden. Der Grund: Es wäre schade um Ihre Zeit. Am Ende rate ich ja doch von Zertifikaten ab.

Das spricht gegen Anlagezertifikate

1. Ausfallrisiko bei Insolvenz des Emittenten

Während Bankeinlagen bis 100.000 Euro je Institut und Anleger der europäischen Einlagensicherung (Einlegerschutz) unterliegen und bei einer Bankenpleite Fonds als Sondervermögen nicht in die Insolvenzmasse fallen, trägt der Anleger bei Zertifikaten das volle Ausfallrisiko (Emittentenrisiko).

Es muss Ihnen, liebe LeserInnen, also klar sein: Bei einem Zertifikat tragen Sie das Insolvenzrisiko des Kreditinstitutes, welches Ihnen gegenüber die Rückzahlung plus X schuldet.

Dass es sich hierbei um kein „theoretisches Risiko“ sondern eine höchst relevante Gefahr handelt, zeigen die Ausfälle der Zertifikate von Lehman Brothers im Jahr 2008, bei denen allein die über 40.000 deutschen Anleger einen Schaden von über einer Milliarde Euro erlitten.

Das Ausfallrisiko können Sie einfach abschütteln, indem Sie Zertifikate vermeiden und Ihr Geld entweder in Vehikeln anlegen, die durch die Einlagensicherung geschützt werden. Das ist die richtige Vorgehensweise für Ihre Liquiditätsreserve und „Kriegskasse“. Oder statt Zertifikaten erwerben Sie Investmentfonds (am besten preiswerte ETFs oder indexnahe Assetklassenfonds). Denn: bei allen offenen Investmentfonds steckt Ihr Geld in einem vor Insolvenz geschützten Sondervermögen.

2. Ausfallrisiko wird nicht oder unzureichend vergütet

Es gibt Anleger, die ein Ausfallrisiko des Schuldners bewusst in Kauf nehmen, weil sie hierfür eine Risikoprämie erhalten. Die „faire“ Höhe einer solchen Prämie lässt sich je nach konkret gegebenem Risikograd und Bonität des Schuldners abschätzen oder sogar anhand von Marktdaten ablesen. Die Details hierzu würden jedoch den Blogbeitrag sprengen.

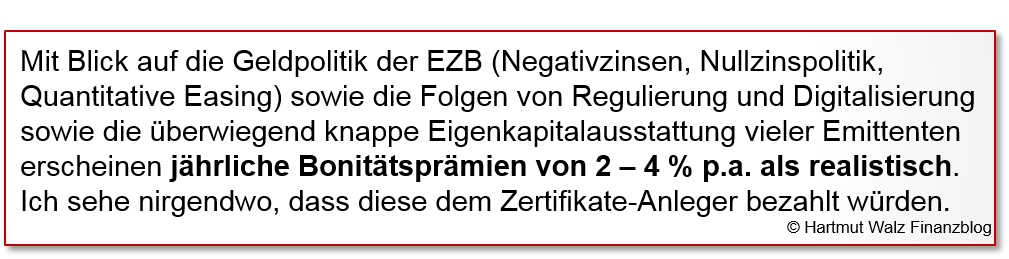

Eindeutig, klar und unter Fachleuten unbestritten ist jedoch das Ergebnis. Nämlich, dass Zertifikate das Bonitätsrisiko nicht oder zumindest nicht annähernd angemessen vergüten.

Wenn beispielsweise eine Investmentbank lediglich das Risiko hätte, alle 50 Jahre zahlungsunfähig zu werden, müsste die faire Bonitätsprämie bereits 2% pro Jahr betragen.

Und es gibt aktuell durchaus „wackelige“ Kreditinstitute mit erheblich schlechterer Perspektive, die sich trotzdem über „bunte“ Zertifikate sehr preiswert refinanzieren. Die Verpackung (vgl. nächster Punkt) und diensteifrige FPVs machen es möglich…

3. Irreführende Verpackung, unnötige Komplexität, provozierte Missverständnisse

Die Aufmachung und Darlegung von Zertifikaten wird immer raffinierter und dabei schwerer verständlich. Risiken werden systematisch geschönt dargestellt. Gleiches gilt für Ertragschancen, deren Eintrittswahrscheinlichkeiten bestenfalls promovierte Mathematiker berechnen können.

Und wer die Verkaufsunterlagen von Zertifikaten anschaut sollte zuvor unbedingt das sehr empfehlenswerte Buch von Walter Krämer „So lügt man mit Statistik“ lesen.

Geben Sie sich bitte nicht der Hoffnung hin, dass Sie mit gesundem Halbwissen eine tolle Anlagechance mit reduziertem Risiko gefunden hätten! Denn Sie werden als Laie nie alle versteckte Haken finden.

Es gilt der unumstößliche Grundsatz: „Am Ende gewinnt immer die Bank“. Es sei denn, sie geht Pleite (siehe oben, Stichwort Lehman Brothers). Aber dann gewinnt keiner – und nicht etwa Sie.

Ich möchte hier nur einen relativ einfachen, jedoch häufig verwendeten Trick beschreiben, dem schon viele Anleger zum Opfer gefallen sind.

Ein beliebter Zertifikate-Typ (sogenannte Index-Zertifikate) bezieht sich auf Aktienindizes – wie z. B. den Deutschen Aktienindex DAX.

Wenn Sie DAX hören oder lesen, denken Sie wahrscheinlich im Jahr 2018 an Indexstände um oder über 12.000 Punkte. Also assoziieren Sie „automatisch“ den DAX als Performanceindex, da dieser auch täglich in der Presse berichtet wird.

Es gibt aber auch noch den DAX als Kursindex.

Die Differenz zwischen den beiden Größen ist im wesentlichen Dividende und kumuliert sich über die Jahre zu einer ganz erheblichen Summe, wie die nachstehende Abbildung zeigt.

Während der Kursindex (DAX-Entwicklung ohne Dividenden) seit dem Jahr 2000 das rund Anderthalbfache zugelegte (150%), stieg der Performanceindex (DAX-Entwicklung mit Dividenden) um das Zweieinhalbfache (250%).

Und – Sie riechen den Braten schon – viele Zertifikate beteiligen Sie eben nur am Kursindex!

Das heißt, diese Zertifikate enthalten Ihnen die Dividende vor.

Sie als Anleger werden nur an der Indexentwicklung ohne Dividenden (= Kursindex) statt an der mit Dividenden (= Performanceindex) beteiligt. Beim Beispiel des DAX entgehen Ihnen damit zwischen 3% und 3,5% Dividendenrendite pro Jahr (aktuell 2018 sind es 3,4% für die Ausschüttungen des Vorjahres).

Typischer Fall: „Meinungsaustausch“ vom DAX-ETF zum DAX-Indexzertifikat

Wie mir Studierende, BlogleserInnen und Bekannte wiederholt berichten, erlebten sie bei der persönlichen Anlageberatung mit ihrem FPV einen „Meinungsaustausch“.

Der Kunde hat sich über ETFs informiert und bittet den FPV seines Vertrauens z.B. um eine entsprechende Wiederanlage frei gewordener Mittel. Der FPV lobt den Kunden für sein Wissen und seine Initiative. Kommt dann aber mit einem Gegenangebot. „Ich habe da etwas noch besseres für Sie: Unser Haus hat extra für Sie ein DAX-Zertifikat maßgeschneidert, das zusätzlich noch den Vorteil für Sie hat, dass…“

Jetzt zeigt sich, ob der Kunde ein LeO oder ein SeO (Schwer erreichbares Opfer) ist.

Etliche BlogleserInnen ließen sich vom FPV „umdrehen“ und orderten statt dem ETF ein Zertifikat. Schade!

Diese tragen nun das Bonitätsrisiko des Kreditinstitutes ohne eine Prämie zu erhalten. Und verzichten zusätzlich auf die Dividende, da sie am Kursindex beteiligt sind.

Aber viele haben sich der „Beratung“ widersetzt und sind standhaft geblieben – ich bin stolz auf Euch!

Es geht noch schlimmer – der Trick mit „gebrochenen“ Laufzeiten

Es gibt Zertifikate mit „gebrochener Laufzeit“ – also keinen ganzen Jahren. Sondern z.B. 15 Monaten, also 1 1/4 Jahren. Wenn die Laufzeit dann – natürlich rein zufällig – so terminiert wird, dass in 15 Monaten zwei Dividendenperioden liegen (Beispiel: Anfang März Jahr 0 bis Ende Mai, Jahr 1), kann der Emittent gleich zwei Dividendenrenditen für sich vereinnahmen.

Das macht solche Zertifikate aus Emittentensicht noch attraktiver und mit der entsprechenden Provisionierung des FPVs verkaufen sich diese auch „wie geschnitten Brot“.

Studierende haben mir in Beispielfällen „vorenthaltene Dividenden“ in Höhe von 5,44% – umgerechnet auf ein Jahr – nachgewiesen.

Ist das jetzt Beratung – oder ist das Verrat am Kunden?

Weitere Nachteile, versteckte Kosten und Risiken

Es gibt einige weiterführende Argumente, die gegen eine Anlage in Zertifikate sprechen, deren ausführliche Erläuterung jedoch diesen Blogbeitrag sprengen würde. Daher die wesentlichsten und in Kürze:

Kein offizieller Börsenhandel

Meist gibt es für Zertifikate keinen offiziellen Börsenhandel, sondern der Emittent selbst stellt An- und Verkaufskurse. Dieses sogenannte Market Making durch den Emittenten macht den Bock zum Gärtner.

Es ist wenig durchschaubar und garantiert nicht gerade niedrige Transaktionskosten – ganz im Gegenteil. Eine intransparente Preisbildung mit schwankenden und i.d.R. hohen Spannen zwischen An- und Verkaufskurs ist die Folge.

Abweichung des Verkaufspreises gegenüber dem fairen Wert

Noch schlimmer und für den privaten Anleger im Normalfall nicht feststellbar ist die Abweichung des Verkaufspreises gegenüber dem fairen Wert bei einer Vielzahl von komplexen Zertifikate-Typen. Der faire Wert kann von Experten grundsätzlich auf Basis von Formeln und mathematischen Modellen bestimmt werden. Der Durchschnittsanleger hat hierzu keine Chance.

Der vom Bundesverband Deutscher Investmentfonds veröffentlichte Wert einer Abweichung von 5% mag interessengeleitet zu hoch sein, denn aus naheliegenden Gründen sind der Fondsindustrie die Zertifikate ein Dorn im Auge. An der grundsätzlichen Problematik ändert dies aber nichts.

Verführung zum Zocken

Eine Vielzahl exotischer Zertifikate-Typen sprechen die Spielleidenschaft und die Selbstüberschätzung von Privatanlegern an. Sozusagen eine Verführung zum Zocken.

Regelmäßig wird kritisiert, dass Deutschland durch spekulativ ausgerichtete Zertifikate Weltmarktführer derivativer Retail-Produkte sei. Dies sei kein Wettbewerbsvorteil, sondern eher als Alarmsignal zu sehen. Als Lehrender an einer Wirtschaftshochschule erlebe ich persönlich, wie groß die Faszination exotischer Zertifikate – insbesondere auf junge männliche – Studierende ist.

Und wie kurzzyklisch die Moden sind. Alle paar Wochen wird eine neue „Investment-Idee“ durchs Dorf gejagt. Letztlich sind diese ganzen kurzfristigen Zockereien jedoch nur Nullsummenspiele, d.h. was der eine gewinnt, muss ein anderer verlieren.

Gesamtwirtschaftlich würden wir alle davon profitieren, wenn die Deutschen weder naiv sparen (mit negativer Realverzinsung) noch zocken. Sondern wenn sie eben risikobewusst und verantwortungsvoll langfristig investieren. Genau davon halten Zertifikate breite Anlegerschichten ab.

Und was bedeutet das nun konkret für Sie?

- Falls Sie Zertifikate im Depot haben, hinterfragen Sie die Gründe und Motive hierfür. Kannten Sie die Schwachstellen dieses Vehikels? War es eine bewusste Entscheidung? Oder wurden Sie zu Zertifikaten gedrängt?

- Seien Sie sich bewusst, dass FPVs ein massives Eigeninteresse haben, Ihnen Zertifikate aufzuschwatzen. Denn Zertifikate sind sehr attraktiv und vorteilhaft – aber nur aus Sicht der Banken und Sparkassen.

- Glauben Sie nicht, dass die Volks- und Raiffeisenbanken, Sparkassen sowie Landesbanken einen geringeren Verkaufsdruck hinsichtlich Zertifikaten ausüben. Einige der übelsten Konstruktionen kommen gerade aus diesen Sektoren. Humorvoll kann man bestenfalls zugutehalten, dass Bezeichnungen wie Nikolausanleihe (keiner weiß, was im Sack ist) oder Oktoberfestanleihe (man muss betrunken sein, um so etwas zu kaufen) unsere BlogleserInnen etwas vorwarnen.

- Wenn Sie ein Zertifikat deshalb erwerben wollen, weil es Ihnen ermöglicht, an der Wertentwicklung einer anderen Anlageklasse zu partizipieren (z.B. ein ganz bestimmter Aktienindex) dann schauen Sie, ob Sie das nicht genauso gut mit einem ETF hinbekommen. Sie werden dann weniger Kosten und vor allem kein Bonitätsrisiko des Emittenten haben.

Schon vor zehn Jahren hat mich beeindruckt, dass ich von angesehenen Vermögensverwaltern stets hörte, dass diese eine „hundertprozentig zertifikate-freie“ Portfolio-Zusammenstellung garantieren. Für mich klang das immer so wie „glutenfrei“ oder „laktosefrei“. Heute weiß ich, dass diese Fachexperten wirklich ihr Handwerk verstanden…

…und habe heute selbst auch ein hundertprozentig zertifikate-freies Depot.

Und Sie kennen ja meine Einstellung: I eat my own cooking. – Wenn der Koch mit am Tisch isst, muss man vor dem Essen nicht beten…

Mit diesem vertrauensbildenden Signal verabschiede ich mich bis zum nächsten Freitag.

Bitte noch diesen Blogbeitrag weiterempfehlen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 14.09.2018.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Walz,

Sie verkennen erneut, dass die Finanzdienstleistungsbranche eben auch etwas zum Leben braucht.

Persönliche Beratung hat eben ihren Preis und gerade die Deutschen zahlen eben lieber Preise im Paket oder durch Verzicht auf Erträge, als ein offenes Honorar über den Tisch zu reichen. Ich bin auch so ein FPV und kann Ihnen versichern, dass ich schon viele Zertifikate verkauft habe. Und zwar ohne die Kunden mit vorgehaltender Waffe dazu zu zwingen. Wir sind ein freies Land mit freien Bürgern. Und wenn diese Zertifikate lieben, dann sollte man das einfach respektieren. Und wenn Menschen zocken wollen, dann ist das auch ihr gutes Recht.

Also bitte keine akademischen Bevormundungen mehr!

Mit freundlichen Grüßen

H. N. (bekennender FPV)

Sehr geehrte(r) Frau/Herr H.N., ich gönne Ihnen ein gutes Lebenseinkommen und jeglichen Erfolg. Schön wäre es, wenn Sie das alles erreichen OHNE Dritte zu schädigen. Natürlich ist Ihre Tätigkeit legal. Ethisch ist sie jedoch ganz eindeutig nicht – und das wissen selbst am besten!

Mit respektvollen Grüßen, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

…aus meiner Bankpraxis kann und muss ich leider (zu ungunsten meiner damaligen Kunden) feststellen, dass jedes Zertifikat nichts anderes war/ist als eine Wette! Ich habe dies leider früher zu selten selbst hinterfragt – Leider!

Wenn sich heute jeder „beratende“ Kunde dies aber verdeutlicht, dann kann er doch selbst entscheiden, ob er gerade mit seinem Geld wetten will!? Wie im Kasino gewinnt aber selten der Kunde, denn der steht am Ende der „Gewinner-Kette“ – die Bank (FPV) und der Emittent (Kasinobetreiber) aber gewinnt immer.

…einmal mehr herzlichen Dank für den Artikel, den ich für meine Kundengespräche hervorragend verwenden kann und ab sofort jeder Depotanalyse beilegen werde, wenn dieses leider wieder ein Zertifikat beinhaltet! Vielleicht kann ich somit zukünftig meine Kunden vor Verlusten/Gewinnminderungen schützen, denn „Ihr Geld verdient Mehr!“

Lieber Herr Hildebrand, leider haben Sie absolut Recht und es wäre schön, wenn immer mehr Endverbraucher nützliche Anlagevehikel von Mogelpackungen unterscheiden könnten. Auch wenn die Lobby der Zertifikate Industrie übermächtig erscheint (ich sage nur: „Deutscher Derivate Verband“) so sollten wir doch jegliche Möglichkeit zur Aufklärung nutzen. Die Verbraucherschutzeinrichtungen sprechen ja auch eine sehr klare Sprache….

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

nachdem ich Ihr Buch gelesen habe, habe ich selbstständig ein sinnvolles Portfolio gestaltet. Ohne FPV, Zertifikate und langfristig ausgerichtet.

Davor gab es nur ein Sparbuch. (Nur blöd bei Nullzins 😉 )

Ihnen vielen Dank,

G. Jones

Liebe/r G. Jones, genauso soll es sein. Das freut mich wirklich sehr – und gibt Motivation 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

… eine recht einfache Erklärung für ein komplexes Finanzprodukt. Vielen DANK!

In diesem Zusammenhang ein sehr passender Filmtipp (23.09.18 – 21:45 Uhr ARD):

„Lehman – Gier frisst Herz“

Dokumentationsdrama, ARD-Koproduktion

Sendung: So, 23.09.18 21:45 Uhr | Das Erste

Wiederholung: Di, 25.09.18 | 23:45 Uhr | Das Erste

(Link vom Blogbetreiber entfernt, Sendungsdaten ergänzt)

Eine gute Mischung aus sehr realitätsnaher Alltagsstory und Interviews von Bankern, politischen Zeitzeugen und echten Geschädigten.

Twin-win-Zertifikate lassen auch hier aufs freundlichste grüßen.

Liebe/r H. Dannenberg, DANKE für den Filmtipp – topp 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wow – Herr Professor !

Das nennt man – glaube ich – einen „Eye opener“

Habe ein paar Ihrer Aussagen geprüft und muss feststellen, dass das leider wohl so stimmt.

Trotzdem habe ich zuvor noch kaum kritische Informationen zu Investmentzertifikaten gehört.

Aber außer den Verbraucherschutzzentralen scheint sich niemand für dieses Problem zu interessieren.

Bin zwar frustriert, werde aber meine Konsequenzen ziehen und am Montag meinem FPV zeigen, dass ich mich vom LeO zum SeO weiterentwickelt habe.

Danke für diese wertvolle Infos und ausnahmsweise wird der Überbringer schlechter Nachrichten mal nicht öffentlich hingerichtet, sondern öffentlich gelobt.

Mit freundlichen Grüßen

Harry M. aus Wiesbaden

Lieber Harry M., danke für die erfreuliche Nachricht, dass Sie mich nicht hinrichten wollen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Dr. Walz, Ihre Darstellung liest sich sehr überzeugend. Aber auch sehr beunruhigend. Als Sparkassenkunde mit immerhin nett sechsstelligem Depot komme ich auf einen Zertifikateanteil von über drei Vierteln. Würden Sie daraus wirklich den Schluss ableiten, dass ich nicht optimal beraten wurde? Würden Sie mir raten, das Gespräch mit meinem Berater zu suchen?

Besten Dank für Ihre Einschätzung, die sicher nicht nur mich interessiert

I. Humbold

Liebe/r I. Humbold, als ehemaliger Banklehrling einer Sparkasse treiben Sie mich jetzt in einen echten Interessenkonflikt. Wenn Sie jedoch meine Schlusspassage lesen, in der steht, dass ich selber keine Zertifikate besitze, dann sollte die Antwort doch ziemlich klar sein. Leider. Fragen Sie einfach Ihren Berater, ob er selbst 75% Zertifikate in seinem Depot hat. Und schauen Sie ihm dabei tief in die Augen… Alles klar? 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

super die Argumtente auf den Punkt gebracht. danke Herr Walz. besser kann man nicht vor Zertifikaten warnen.

Sig. Krausmann

Liebe/r Sig. Krausmann, danke sehr.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Hr. Professor,

Ihr heutiger Blogbeitrag hat mir den Blutdruck in die Höhe getrieben, denn nach vieljähriger vertrauensvoller Beratung einer Kundenbetreuerin bei einer seriösen regionalen Bank habe ich ausschließlich Zertifikate im Depot. Und das soll jetzt alles schlecht sein? Ist Ihr Beispiel mit Lehman-Zertifikaten denn fair ? Schließlich war das doch eine Amerikanische Bank und dieDdeutschen Banken stehen ja unter dem Einlegerschutz.

Konstantin W.

Lieber Konstantin W., für Ihren Blutdruck kann ich keinerlei Verantwortung übernehmen, bitte fragen Sie Ihren Arzt oder Apotheker 😉

Aber meine Darstellung ist leider wirklich fair. Und der von Ihnen vermutete „Einlegerschutz“ existiert nicht, da es sich um Zertifikate und nicht um Einlagen handelt. Also nach dem Arztbesuch direkt zu Ihrer Kundenbetreuerin… eigentlich sollte die Blutdruck bekommen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!