Betrübliche Altersversorgung

Leider oft eine herbe Enttäuschung

Die perfekte Mogelpackung: Aus wenig Eigenleistung wird (scheinbar) viel Erspartes. Aber dann doch leider wieder nur sehr wenig Nettorente! Und darauf kommt es Ihnen doch eigentlich an. Oder?

Bei der sogenannten betrieblichen Altersvorsorge schließt der Arbeitgeber für seine Arbeitnehmer eine Kapitallebens-, Renten- oder fondsgebundene Lebensversicherung ab. Die Beiträge können vom Arbeitgeber bezahlt werden. Oder sie werden vom Arbeitnehmer im Rahmen einer Entgeltumwandlung (oft als sog. Direktversicherung) geleistet, d.h. vom Bruttolohn abgezogen. Sehr beliebt ist das „halbe-halbe-Modell“, bei dem Arbeitgeber und Arbeitnehmer jeweils 50 Prozent beitragen.

Ist das empfehlenswert?

Konkreter Anlass und Stein des Anstoßes

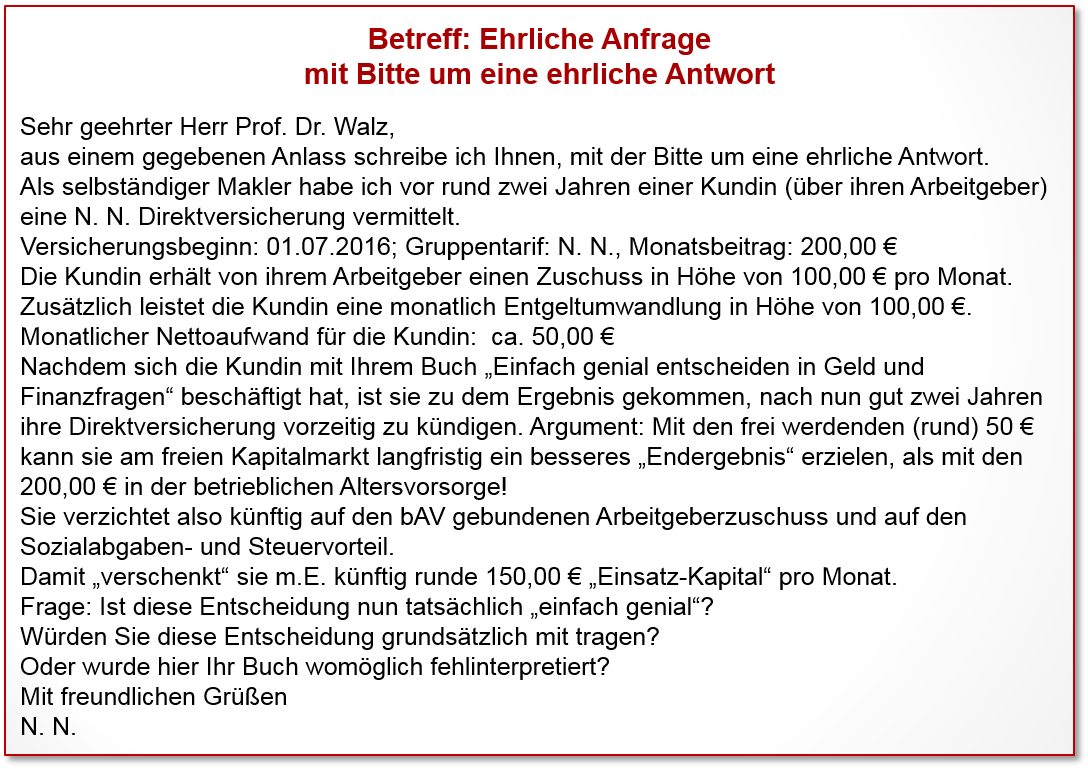

Kürzlich erhielt ich folgende Email. Diese ist nachstehend anonymisiert, nur um Rechtschreibefehler bereinigt, aber ansonsten unverändert abgedruckt. Der „selbständige Makler“ ist für einen bekannten Strukturvertrieb mit Sitz in Heidelberg tätig, der hier lieber nicht genannt werden möchte…

Soweit die Ausgangslage

200 Euro monatliche Vorsorge, Sparleistung, davon jeweils die Hälfte von Arbeitgeber und Arbeitnehmer. Von den 100 Euro Gehaltsverzicht des Arbeitnehmers bleiben nur (unten im Detail errechnet) tatsächlich nur 48,47 Euro Netto-Eigenbeitrag. Also werden 75,76% der 200 Euro „gefördert“. Da denkt der Laie oder LeO, dass man mit solch einer bAV doch nichts falsch machen könne. Oder ist da ein Haken? Und wenn ja:

Wo ist der Haken?

Rein intuitiv fühlte ich, dass ich mit einer schnellen Stellungnahme über den Tisch gezogen werden sollte. Also habe ich mich ein wenig tiefer mit den Details der bAV befasst. Und den Heidelberger Makler um weitere relevante Daten gebeten, die dieser mir schließlich auch überlassen hat.

Auf Basis der überlassenen Echtzahlen konnte ich die extrem manipulative Argumentationsweise des Finanzprodukteverkäufers (FPV) enttarnen und fand nicht nur einen, sondern gleich mehrere Haken an dem schön gefärbten bAV-Konzept.

Mit Hilfe einer neutralen Analysesoftware eines Honorar-Finanzanlagenberaters sowie einem selbstgestrickten Excel-Tool habe ich das mal durchgerechnet… und kam auf folgende Zahlen.

Die versicherte Kundin nenne ich im Folgenden einfach mal Petra. Sie war zum Zeitpunkt des Abschlusses 28 Jahre alt. Sie war und ist gesetzlich krankenversichert. Bis Endalter 67 sollte sie folglich 39 Jahre lang monatlich 200 Euro in die bAV einzahlen, woraus sich eine Beitragssumme von 200 Euro *12 *39 = 93.600 Euro ergibt. Dies entspricht bei der im Vertrag gegebenen Bruttobeitragsgarantie auch der garantierten Kapitalabfindung.

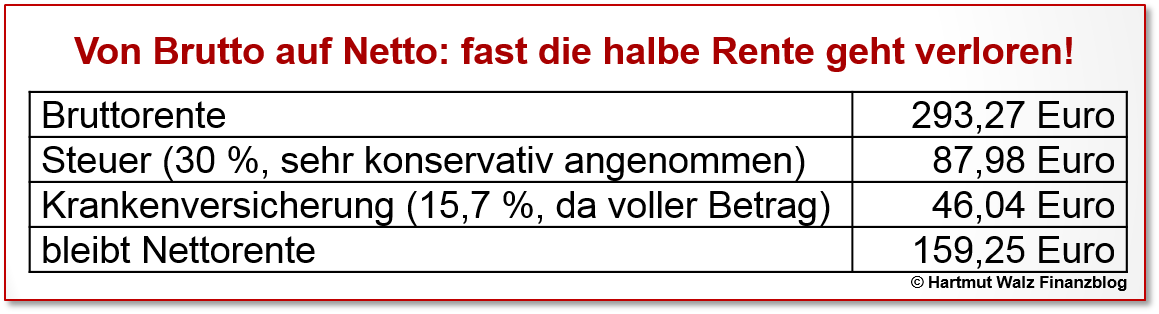

Alternativ kann Petra mit einer garantierten Rente von 293,27 Euro monatlich rechnen. Ich argumentiere im Folgenden nicht mit irgendwelchen fiktiven Erfolgszahlen, sondern mit den Garantiewerten. Denn nur diese sind einigermaßen sicher.

Geschönte Argumentation des FPV

Mit grob 48,47 Euro Eigenleistung eine zusätzliche bAV-Rente von 293,27 Euro – das kann doch nur gut sein. Oder?

Erster Haken

Von Brutto auf Netto: fast die halbe Rente geht verloren!

Zunächst hat die direktversicherte Petra nämlich keine Ersparnis von Steuern und Sozialversicherungsbeträgen, sondern lediglich eine Verschiebung dieser Lasten.

Ihre betriebliche Altersrente wird nämlich nachversteuert. Petra zahlt auch Krankenkassenbeiträge hierauf, da sie gesetzlich versichert ist. Und zwar sowohl den Arbeitnehmer- als auch den Arbeitgeberanteil!

Das Ganze in Zahlen:

Damit ist Petras bAV-Rente schon um knapp die Hälfte geschrumpft.

Das heißt, von der werblich herausgestellten Rente in Höhe von 293,27 Euro kommt nur gut die Hälfte des Betrages wirklich bei Petra an. Der FPV verschweigt die enorme Brutto-Netto-Lücke und suggeriert mit dem Wort „Steuervorteil“, ein Geschenk oder eine Subvention, die es in Wahrheit nicht gibt.

Eine Steuerverschiebung ist kein Steuervorteil.

Und die künftige zusätzliche Steuerzahlung ist nominell (d.h. in absoluten Euro-Beträgen) erheblich höher als die heutige Steuer„ersparnis“.

Zweiter Haken

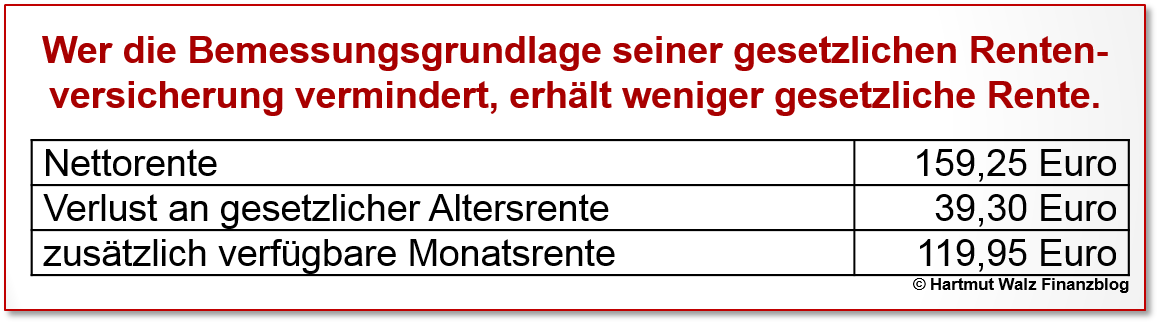

Senkung des Anspruches aus der gesetzlichen Altersrente!

Zusätzlich sinkt Petras Anspruch aus der gesetzlichen Rente, da sie ja über viele Jahre die Basis der Rentenversicherung um monatlich 100 Euro verkürzt hat. Das kostet die verdatterte Petra ein gutes Drittel der verbleibenden bAV-Rente.

Als Nicht-LeO verstehen Sie sofort: Sie sollten sich nur über den Teil der bAV-Rente freuen, der über den Verlust Ihrer „normalen“ Altersrente hinausgeht.

Und wer die Bemessungsgrundlage seiner gesetzlichen Rentenversicherung vermindert (und das war ja Teil des „tollen“ Konzeptes), der erhält eben auch weniger gesetzliche Rente.

Auch das kurz in Zahlen:

Von den argumentativ ausgeschlachteten 293,27 Euro komme ich also nach den ersten zwei Haken auf verbleibende 119,95 Euro. Da kriegt das Wort „Rentenlücke“ eine ganz neue Bedeutung…

Der FPV erwähnt diesen Effekt mit keinem Wort. Hmm… Hält er mich jetzt für so einfältig oder ist er es selber? Beide Varianten werfen kein gutes Licht auf ihn…

Dritter Haken

Wann hat Petra ihr eingesetztes Geld zurück?

Die vordergründige Attraktivität des bAV-Angebotes fällt in sich zusammen, wenn man errechnet, wie viele Jahre Petra die Rente bekommen müsste, um überhaupt das von ihr eingebrachte Geld zurück zu erhalten.

Hier vergleichen wir wieder konsequent Petras Nettosparleistung mit der obigen zusätzlich verfügbaren Rente und kommen auf folgende Zahlen:

Viele weitere Haken

Inflation und Kaufkraft

Was die obig ermittelte zusätzliche Rente angesichts der Inflation in 39 Jahren (Rentenbeginn) plus 16 = 55 Jahren (nomineller Rückerhalt des Geldes) noch wert ist, hängt von der Entwicklung der künftigen Preissteigerungsrate ab.

Orientiert man sich an der durchschnittlichen Inflationsrate der letzten Jahrzehnte, dann wird die Kaufkraft an Petras 83. Geburtstag noch etwa bei einem Fünftel im Vergleich zum Abschlusszeitpunkt liegen.

Hohe, teilweise versteckte Kosten

Abschluss- und Vertriebskosten

Hätte Petra den Vertrag nicht nach zwei Jahren gekündigt, so hätte sie insgesamt 2.312,45 Euro Vertriebskosten bezahlt, das sind fünf Jahresbeträge je 462,49 Euro. Die ersten beiden Zahlungen sind für Petra verloren – typische versunkene Kosten. Aber lieber ein Ende mit Schrecken als ein Schrecken ohne Ende.

Übrige Kosten vor Rentenbeginn

Darüber hinaus wären von Petras Sparleistung jährlich 145,44 Euro weitere Kosten eingezogen worden. Der größte Teil hiervon sind Verwaltungskosten. Das sind 6,06 % von Petras Sparleistung oder in Summe 5.672,16 Euro. Diese bleiben Petra nun nach ihrer Kündigung weitestgehend erspart, nur zwei Neununddreißigstel davon sind versunkene Kosten.

Verwaltungskosten ab Rentenbeginn

Sich im Alter von 67 die garantierte Versicherungssumme auf einen Schlag auszahlen zu lassen, ist bei einer bAV extrem unvorteilhaft, da neben den KV-Beiträgen auch die Nachversteuerung auf einen Schlag fällig wird. So würde Petra in wohl im fraglichen Jahr den dann geltenden maximalen Grenzsteuersatz erreichen. Dies wird man ihr rechtzeitig vorab erklären und ihr die Wahl der Rente empfehlen.

Die im Vertrag als Verwaltungskosten ab Rentenbeginn genannten harmlosen 1,75 Euro je 100 Euro sind jedoch eben auch 1,75% zusätzliche Kosten, die natürlich auf die Bruttorente bezogen von 293,27 Euro werden. Da Petra aber nur eine tatsächliche Nettorente von 119,95 genießt, sind es auf diesen Nenner bezogen schon 4,3%. Während der Rentenphase fallen also jährlich knapp 62 Euro zusätzliche Kosten an, die sich während der 16 Jahre bis zum „Break-Even“ auch noch auf rund 1.000 Euro belaufen.

Nicht erkennbare Garantiekosten

Der stärkste Faktor der Wertminderung, nämlich die Garantiekosten, wird jedoch überhaupt nicht erwähnt. Dies soll dem Versicherer auch nicht angelastet werden, denn hierzu ist er gesetzlich nicht verpflichtet.

Garantiekosten sind Opportunitätskosten, die dadurch entstehen, dass Petras Geld trotz einer Spardauer von 39 Jahren nicht kapitalmarktnah in Aktien angelegt wird. Sondern, da ja eine Beitragsgarantie gegeben wird, zu Mickerzinsen in (scheinbar) sicheren, dafür aber unrentablen Anlageformen. Zu einem hohen Anteil sind dies (Bundes-)Anleihen.

Und so entgeht Petra eine Menge Ertrag, während die Inflation ihr über fast 40 Jahre die Kaufkraft abnagt.

Extreme Intransparenz und mangelnde Flexibilität

Die bisherigen Ausführungen haben schon deutlich gemacht, dass Petra keine Chance hatte, all die Zusammenhänge, Auswirkungen von Verlagerungseffekten, Kosten und Inflation in diesem langfristig bindenden Vertrag zu durchschauen. Die bAV-Vorsorge lässt sich durch den Arbeitgeberanteil und die Verlagerung der Steuer- und Sozialversicherungslast herrlich intransparent und damit geschönt darstellen.

Selbst meine nüchterne Analyse hat noch nicht alle Nachteile bzw. Nebenwirkungen erfasst. So sinken z. B. das Krankengeld sowie das Arbeitslosgengelt durch die Gehaltsumwandlung.

Und flexibel ist der bAV-Vertrag aus 2016 auch nicht. Was passiert bei Arbeitslosigkeit oder bei einem Wechsel des Arbeitgebers? Was bei einer späteren Selbständigkeit? Oder der Aufnahme einer Tätigkeit im Ausland?

Es würde den Rahmen dieses Beitrages sprengen, diese Fragestellungen detailliert zu untersuchen. Aber wer viel Zeit hat und sich psychisch stabil fühlt, kann ja mal den Fachausdruck „Portabilität der bAV-Vorsorge“ recherchieren. Nein, flexibel geht anders!

Bitte mehr Respekt vor der Arbeitgeberzahlung!

Der Arbeitgeber bringt bei obigem Vertrag eine Leistung von 100 Euro monatlich ein. Da Petra die anderen 100 Euro durch Gehaltsverzicht einbringt, erspart der Arbeitgeber ca. 20 Euro an Sozialabgaben, so dass seine Nettobelastung sich auf rund 80 Euro monatlich reduziert.

Würde Petra klug verhandeln, auf die bAV verzichten und statt des Arbeitgeberbeitrages eine kleine Gehaltserhöhung von, sagen wir, 60 Euro erbitten, von der dann – großzügig geschätzt – gut 30 Euro netto bei ihr ankommen, dann könnte sie statt des oben ermittelten Eigenanteils von 48,74 Euro ca. 80 Euro monatlich sparen.

Erster positiver Effekt: Petras gesetzlichen Altersrente würde um ca. 25 Euro monatlich steigen.

Zweiter positiver Effekt: In einem kostenarmen Produkt, z. B. einem ETF-Sparplan (ungefördert, aber auch nicht mit den bei dieser Laufzeit völlig unsinnigen Garantiekosten belastet) ergäbe sich nach 39 Jahren ein Endvermögen von ca. 220.000 Euro, höchstwahrscheinlich sogar mehr. Was auch nach Abzug der Kapitalertragsteuer noch eine schöne Aufbesserung der Alterseinkünfte ermöglichen würde.

Kurzum: Die „halbe-halbe-Lösung“ mittels dem angebotenen bAV-Vertrag rechnet sich für Petra nicht.

Sie erinnern sich noch an das obige Email des FPV mit Bitte um ehrliche Antwort (nachfolgend nochmals stark gekürzt):

Meine ehrliche (Ja was denn sonst?) Antwort auf die freche Suggestivfrage des FPV:

Erstens: Ja, Petra hat einfach genial entschieden, indem sie den 2016 abgeschlossenen bAV-Vertrag gekündigt hat.

Zweitens: Ja, Petra hat sehr gute Chancen, ganz alleine mit ihrem Eigenbeitrag nach Steuern eine höhere Altersversorgung zu schaffen. Hierzu muss sie lediglich eine kostenarme und transparente Anlagealternative finden. Die freilich der Heidelberger Versicherungsmakler nicht anbieten kann oder will.

Und drittens: Ja, das Geld des Arbeitgebers sollte gewürdigt und nicht aus der Berechnung herausgenommen werden. Denn es fällt nicht vom Himmel. Circa 80 Prozent der Arbeitgeberbeiträge bleiben bei diesem als echte Kosten hängen.

Würde der Arbeitnehmer nur einen Teil des Arbeitgeberbeitrags außerhalb der bAV-Regelung erhalten, würde die Unvorteilhaftigkeit der „halbe-halbe“-Lösung noch deutlicher.

Und was bedeutet das nun konkret für Sie?

- Prüfen Sie Angebote zur bAV extrem kritisch und lassen Sie sich Zeit mit einer Unterschrift. Es mag andere Konstellationen geben (z. B. bei Minirenten oder falls Sie privat krankenversichert sind). Letztlich sind diese Fälle aber selten.

- Gehen Sie nicht automatisch davon aus, dass Ihr Arbeitgeber die Qualität eines bAV-Angebotes versteht. Lediglich die meisten ganz großen, professionellen und mit hoher Nachfragemacht ausgestatteten Arbeitgeber können ihren Arbeitnehmern kostenarme und effiziente (Rahmen-)Verträge ermöglichen. Hingegen kann es Ihnen ansonsten passieren, dass Ihr Arbeitgeber, die versteckten Nachteile und Kosten von bAV-Verträgen ebenso wenig verstanden hat wie Sie selbst.

- Lassen Sie sich nicht von heutigen Ersparnissen „ködern“, wenn diesen ungleich höhere Verluste oder Abzüge in der Zukunft entsprechen. Letztlich ist wichtig, welche Nettorente Sie in der Zukunft mit dem heutigen Nettoeinsatz erreichen. Und das ist bei allem „Steuerhokuspokus“ und „Sozialversicherungszauber“ eben leider oft sehr unbefriedigend.

- Wenn ein Finanzprodukteverkäufer Sie nicht auf die Minderung in der gesetzlichen Altersrente durch die bAV-Lösung hinweist, dann hat er sich schon allein damit disqualifiziert. Dies rechtfertigt bereits den Gesprächsabbruch durch Sie. Denn die Rentenminderung ist keine Kleinigkeit, sondern beträgt in den meisten Fällen allein schon ca. ein Drittel der bAV-Nettorente.

- Bedenken Sie auch, dass Ihre bAV-Rente wahrscheinlich krankenversicherungspflichtig ist (es sei denn, Sie sind privat krankenversichert). Auch diese Abgabe ist kein „Kleingeld“ und sollte von Ihrem FPV angesprochen, quantifiziert und abschließend geklärt werden. Wenn er das nicht tut – na sie wissen schon…

- Haben Sie Respekt vor der Zahlung Ihres Arbeitgebers! Ganz regelmäßig wird so argumentiert, als ob das Geld Ihres Arbeitgebers ja „geschenkt“ wäre, und Sie „doof“ seien, wenn Sie es nicht in Anspruch nähmen. Zur Erinnerung: Zweck der Übung war eigentlich nicht, dass das Geld des Arbeitgebers in den Kosten des Finanzdienstleistes versickert, sondern, dass Sie etwas davon haben. Auch wenn der Arbeitgeber bei der „halbe-halbe-Lösung“ grob 20% seines Einsatzes an Sozialleistungen spart, bedeutet dies trotzdem noch einen Nettoaufwand von rund 80% für ihn. Wenn Sie dieses Geld – für den Arbeitgeber kostenneutral – als Gehaltserhöhung erhalten (also versteuern und die Sozialversicherung bezahlen), aber den Rest regelmäßig und kostenarm völlig selbständig außerhalb einer bAV ansparen, so entstünde hieraus eine schöne Zusatzrente… Man kann auch über steuerfreie bzw. steuerbegünstigte Extras statt Gehaltserhöhung mit dem Arbeitgeber reden (betriebliche Gesundheitsmaßnahmen, Bahncard, Dienstwagen u.a.).

- Sollte der FPV Ihnen als „Lösung“ der Rentenminderung durch die nachgelagerte Besteuerung eine zusätzliche private Rentenversicherung verkaufen wollen, droht hier gleich die nächste Falle. Denn Sie bezahlen diese keineswegs aus der „Steuerersparnis“ der Ansparphase, diese Verschiebung ist ja schon verbraucht. Das heißt, dass Sie die private Rentenversicherung voll aus versteuertem Nettoeinkommen bezahlen müssten. Wenn Sie dieser Scheinargumentation aufsitzen, werden Sie gleich doppelt über den Tisch gezogen.

- Kurzum: Es bleibt nicht viel vom angeblichen Zauber der bAV-Verträge. Die Arbeitnehmer werden mit einem falschen Fokus auf Steuern und Sozialabgaben geködert. Es handelt sich um eine Täuschung der Arbeitnehmer (und oft auch der Arbeitgeber), die über Jahrzehnte lang funktionieren kann und erst zum Zeitpunkt des Rentenbeginns in vollem Ausmaß erkennbar wird.

Seien Sie vorher klug. Oder prüfen Sie lieber frühzeitig, so wie Petra. Denn auch hier gilt: Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende.

Und geben Sie Ihrem Arbeitgeber diesen Blogbeitrag zu Lesen.

Ich danke Honorar-Finanzanlagenberater Volker Hildebrand aus Lampertheim für gute Fachdiskussionen, Hilfe bei den Berechnungen und wertvolle Hintergrundinformationen.

HINWEIS

Da eine betriebliche Altersversorgung (bAV) aus Entgeltumwandlung in der Regel die Arbeitnehmer enttäuscht 😩 und bei den Arbeitgebern Haftungs- und Compliance-Probleme nach sich zieht 😲 , habe ich mit dem Experten für betriebliche Altersversorgung, Renten- und Versicherungsberater Detlef Lülsdorf zu dieser Problematik ein Interview geführt. Hier geht es zum Blogbeitrag mit Videolink:

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 23. November 2018. Hinweis auf Video-Interview mit Renten- und Versicherungsberater Detlef Lülsdorf ergänzt am 10. Nov. 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Walz,

herzlichen Dank für ihren hilfreichen Beitrag.

Auch wenn es die Situation nicht merklich verbessert: Soweit ich das verstanden habe, kann man bei der Besteuerung der Einmalzahlung noch das Halbeinkünfteverfahren anwenden, außerdem, sobald Aktienfonds in der Versicherung sind, 30% Teilfreistellung. Die Steuer reduziert sich in diesem Fall um 65%.

Nichtsdesto bleibt die Gesamtrechnung der bAV äußerst unvorteilhaft.

Hallo,

mein bisheriges Credo war immer, bei Versicherungen versichert man nur Risiken. Und auch dieser Artikel bestätigt mich wieder, dass einem eine Geldanlage bei einer Versicherung am Ende meistens teuer zu stehen kommt.

Nun hat mein Arbeitgeber aber kürzlich den Zuschuss zur bAV von 15% auf bis zu 100% je nach Betriebszugehörigkeit erhöht. Und laut Faustformel fängt eine bAV ab einem Zuschuss von > 50% sich für den AN an zu lohnen.

Was soll ich nun machen? Ich habe leider nur die Option, den Vertrag zu unterschreiben oder es zu lassen.

Liebe Frau Dannenberg,

vielen Dank für Ihre weiter oben aufgeführte Antwort! Genau auf diese klare Aussage habe ich gewartet 🙂

Also, wie vermutet, bleibt die Direktzusage als einziger Durchführungsweg, der Flexibilität und Rendite ermöglicht, wenn man es rechtlich und bilanztechnisch richitig ausgestaltet. Sehr interessant, dass es auch für „normale“ MA möglich ist! Ich gehe aber davon aus, dass in der Praxis den „Normalos“ dieser Weg nicht angeboten wird, weil zu beratungsintensiv oder die Wechselmotivation zu einem neuen AG höher ist als in der Führungsebene… Die Portabilität einer Direktzusage ist ja ausgeschlossen. Wobei die anderen Durchführungswege auch nicht gerade sooo leicht und toll zu portieren sind.

Wenn ich gerade darüber nachdenke, dann ist eine bAV (unabhängig vom Durchführungsweg) nur Arbeitnehmern zu empfehlen, die möglichst lange bei ihrem AG vorhaben zu bleiben.

Hallo Frau Dannenberg und Herr Walz,

ich bin in letzter Zeit im Bereich bAV öfter auf die pauschaldotierte Unterstützungskasse gestoßen, die als „Bank im Unternehmen“ bezeichnet wird und gefühlt als der beste Weg der fünf Durchführungswege dargestellt wird. Angepriesen wird die freie Kapitalanlage und aus Sicht des Arbeitnehmers, wird es als „Sparbuch“ deklariert. Geworben wird hauptsächlich damit, dass das Unternehmen die erhaltene Liquidität für sich deutlich rentabler einsetzen kann als eine an die Mitarbeiter versprochene Verzinsung von z.B. 1-2% p.a. Als weiterer Vorteil wird genannt, dass unter bestimmten Bedingungen dieses Fremdkapital lediglich im Anhang einer Bilanz aufgeführt werden kann und das Unternehmen ein besseres Rating erhält.

Mich würde sehr Ihre Meinung interessieren! Insbesondere: Was sind die gravierenden Risiken dieses Modells für den Arbeitgeber?

Ich freue mich sehr auf Ihre Rückmeldung!

Schöne Grüße

Hr. Noch-FPV

Sehr geehrter Herr Noch-FPV,

Ihre Frage reicht in viele Richtungen und die fachliche Beantwortung würde hier leider viel zu weit führen.

Die pauschaldotierte U-Kasse stellt hier weniger ein Konzept, als vielmehr eine Produktlösung dar. Bevor sie konkret beraten wird, sollten vorher im ersten Schritt die Möglichkeiten der bAV und die Zielvorstellung und Anforderungen des jeweiligen Einzelfalls genau untersucht werden.

Das Wesen einer U-Kasse ist grundsätzlich schon sehr speziell. Man sollte dieses Konstrukt in allen Facetten verstanden und akzeptiert haben, bevor man eine Versorgung über diesen Durchführungsweg darstellt. Die pauschaldotierte U-Kasse ist eine noch speziellere Form. Man nennt sie auch reservepolsterfinanzierte Unterstützungskasse – der Name drückt schon einen Teil der Funktionsweise aus. In meinen Augen ist es eine der komplexesten bAV-Varianten.

Mathematiker und akademisch hoch dekorierte U-Kassen-Verwalter rechnen hier wunderbare Lösungen und Vorteile, verschieben steuerliche Auswirkungen hin und her und nutzen auflaufende Dotierungen für die perfekte Innenfinanzierung des Unternehmens. Auf viele Fragen gibt es sehr überzeugende Antworten der Anbieter. Die Kapitalanlage unterliegt keinen Restriktionen, die Bafin steht nicht im Weg, Pensionsrückstellungen entstehen auch nicht und die Renditechancen übertreffen die vieler anderer Möglichkeiten.

Von daher eine prima Sache und es mag auch hin und wieder Konstellationen geben, in denen eine pauschaldotierte U-Kassen-Lösung tatsächlich Sinn macht.

Sie erfordert aber eine strickte Finanzierungs- und Betreuungsdisziplin von Experten, die auch den Rest der bAV beherrschen.

In der Praxis laufen viele Modelle leider an die Wand, weil viele Ereignisse und Verpflichtungen vorher nicht geprüft worden sind. Die Beteiligten sind fachlich überfordert, haben das Modell nie wirklich begriffen und kommen mit den Konsequenzen nicht zurecht. Die U-Kasse wieder zu verlassen ist in der Praxis schwierig, beratungsintensiv und teuer. Das war die Einrichtung in vielen Fällen schon.

Sie werden es herausgehört haben: ich bin für den KMU-Bereich kein Fürsprecher dieser Lösung.

Viele Grüße

Heike Dannenberg

Guten Tag!

Leider bin ich erst nach Abschluss meine Betrieblichen Altersvorsorge (Direktversicherung) auf diesen Beitrag gestoßen.

Mittlerweile läuft diese seit 5 Monaten, mir fehlen 115 € Netto im Monat, in die Rente gehen 284 €. AG Zuschuss sind 20%, VWL laufen ebenfalls mit rein. Durch diesen und einige andere Beiträge bin ich von der Direktversicherung alles andere mehr als überzeugt.

Inzwischen sorge ich noch mit einem ETF Sparplan vor, und würde viel eher dort mehr investieren als die Direktversicherung laufen zu lassen.

Beitragsfrei stellen wäre eine Option, aber für die nächsten 30 Jahre um dann 7€ im Monat zu bekommen…

Ich würde lieber diese Sache aus meinem Kopf streichen, auch wenn ich dann drauf zahlen müsste.

Lieber ein ende mit schrecken als ein schrecken ohne ende, oder wie sagt man.

Die Kündigung soll nach dem ersten Jahr noch möglich sein habe ich gelesen. Garantierter Rückkaufswert liegt bei 2200 Euro, und kostet 30 Euro Verwaltungsaufwand. Plus Steuern und Versicherungsbeiträge die ich nachzahlen müsste, ich glaube das wäre es mir wert.

Oder übersehe ich etwas?

Ich bin für alle Tipps und Meinungen dankbar.

Gruß Finn

Liebe/r Finn, danke für Ihren Erfahrungsbericht, der in der Tat sehr unerfreulich klingt.

Ich weiß, dass Verträge, bei denen Arbeitgeber nur die gesetzlich geforderten 15% zahlen, oftmals unvorteilhaft für den Arbeitnehmer sind. Dass es bei 20% AG-Beteilung nur unwesentlich besser wird – ist offensichtlich. Trotzdem empfehle ich, nicht primär emotional zu reagieren, sondern über Ihren Vertrag einen Versicherungsberater (nicht -vermittler!) also jemanden mit Zulassung nach § 34d2 der Gewerbeordnung (GeWO) oder aber einen gerichtlich registrierten Rentenberater drüberschauen zu lassen – auch wenn das ein paar Euro kostet. Diese sind nämlich gut „investiert“ und Sie stellen eine langfristige und finanziell relevante Entscheidung dann auf eine faktenbasierte Entscheidungsgrundlage eines Experten, der Ihre Interessen vertritt (und nicht die der Anbieterseite). Hier im Finanzblog haben ja z.B. schon einige Gastbeiträge geschrieben 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich stimme Herrn Prof. Walz zu.

Es ist eine langfristige und finanziell relevante Entscheidung, die nicht überhastet getroffen werden sollte. Die Zahlen, Renditen und Kosten können an dieser Stelle nicht sinnvoll geprüft werden, es sollten aber noch ein paar weitere Aspekte berücksichtigt werden, die weniger mit den reinen Zahlen zu tun haben.

Das wäre zum Beispiel das Thema Sicherheit und Garantie. Auch wenn diese beiden Bereiche sehr teuer sind, bedeutet es für Sie, dass Sie einen Vorsorgebaustein haben, der während der Ansparzeit vor einer (hoffentlich nie eintretenden) Privatinsolvenz geschützt ist und dessen erreichte Leistungen ziemlich sicher sind. Der Versicherer muss so kalkulieren, dass er die Leistungen erreicht und der Arbeitgeber tritt bei Leistungslücken ein.

Sicherheit ist für manche wichtig und eine sinnvolle Beimischung zur gesamten Altersvorsorge. Aber das ist natürlich Typsache.

Wenn Sie aus Ihrer Entgeltumwandlung während Ihres laufenden Arbeitsverhältnisses wieder heraus möchten, gibt es arbeitsrechtlich grundsätzlich auch die Kündigungsmöglichkeit, hier muss Ihr Arbeitgeber jedoch zustimmen. Dann erfolgt natürlich eine Nachversteuerung und Verbeitragung.

Eine Kündigung ist nicht mehr rückgängig zu machen, ein laufender Vertrag bietet hier mehr Flexibilität (weiterlaufen, reduzieren, aussetzen).

Egal wie, handeln Sie nicht überstürzt.

Heike Dannenberg

Es gibt auch „weiße Schafe“…

meine beiden Betriebsrenten (A: 6.5 Jahre im öff.Dienst = brutto 62.69, B: 25 Jahre in der südwestdeutschen Metallindustrie = brutto 273.44) wurden voll vom Arbeitgeber eingezahlt, für mich also „geschenkte Gäule“ ohne DRV-Minderung. Bei B wurde mir zusätzlich Gehaltsumwandlung/“deferred compensation“ angeboten – weil das Infoblatt dazu sehr vorsichtig schrieb, man wisse nicht, ob ich davon Vor- oder Nachteile haben würde, habe ich darauf verzichtet.

Nun bin ich gut ein Jahr in Rente, und dank des Betriebsrenten-KV-Freibetrags halten sich die Abzüge auch in Grenzen: A minus knapp 2€ PV, B minus 36€ KV+PV.

Es ist noch komplizierter: von B gibt es noch die ebenfalls AG-finanzierte bAV neuerer Art (nennen wir sie B2) , die ich mir in 10 Jahresraten auszahlen lasse (je ca. 1500€), nach 120-Monats-Formel KV+PV-pflichtig. Dafür hatte ich 24€/Monat hochgerechnet, aber meine Krankenkasse verlangt in der Rechnung wegen „Kapitalisierung bAV“ nur 7.32/Monat, also auf 30% von B2. Um so besser…

Also kurz: so finde ich das nicht betrüblich 🙂

Lieber suchenwi, Sie sind echt ein „Glücklicher“. Und natürlich konnten Sie beim „geschenkten Gaul“ nichts falsch machen. Und freuen sich nun über die Zusatzrente. Das ist aus Ihrer individuellen Sicht absolut richtig und ich freue mich gerne mit.

Ob das ganze aus gesellschaftlicher Sicht sinnvoll war oder ist, können wir anhand Ihrer Zahlen beide nicht abschätzen. Denn selbst in dem Fall, dass der Arbeitgeber durch überhöhte Kosten „geschröpft“ wurde, würden Sie sich ja immer noch über den „geschenkten Gaul“ freuen.

Viele herzliche Grüße – genießen Sie Ihre wohlverdienten Renten und bleiben Sie vor allem gesund!

Hartmut Walz – Sei kein Leo!

Hallo Herr Walz,

vielen Dank, dass Sie das so detailliert durchgerechnet haben. Das sollte man eigentlich in Finanztip o.ä. veröffentlichen.

Noch 2 inhaltliche Anmerkungen:

– Bei den Abschlüssen wird häufig mit Fantasieerträgen argumentiert. Ich erinnere mich an meine eigene Diskussion im Jahr 2005, als über Erträge von 7 % spekuliert wurde, garantiert waren damals 2,25 oder 2,75. Auf meine Anmerkung, dass es reine Spekulation sei, mit Erträgen der Vorjahre zu rechnen, sagte der Versicherungs“berater“, dass der Ertrag noch höher sein könne. Heute wissen wir, in welche Richtung es geht. Daher ist nur das garantierte Kapital eine verlässliche Rechengrundlage.

– Es wird auch damit argumentiert, dass die Steuerlast bei Rentenbezug niedriger sei als während der Berufstätigkeit. Das ist vermutlich in den allermeisten Fällen auch so. Allerdings nur unter der Annahme, dass sich die Besteuerung in den X Jahren/Jahrzehnten bis zum Renteneintritt nicht ändern. Auch diese Unsicherheit wird nach meiner Erfahrung nicht erwähnt.

Viele Grüße,

A. Arnold

Lieber Andreas Arnold, ganz genau – in beiden Punkten kann ich nur zustimmen. Vielen Dank.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Dr. Walz,

zunächst einmal vielen Dank für diesen und die anderen aufklärenden Artikel auf Ihrem Blog!

In ihrem Fazit schreiben Sie, dass die Beiträge für eine baV möglicherweise im Falle einer „Minirente“ lohnen könnten (ob man davon leben kann, soll einmal außen vor bleiben). Hiermit sind Betriebsrenten unterhalb des Freibetrags von 164,50 Euro (2021) gemeint, auf die keine Krankenkassenbeiträge in der GKV erhoben werden? Kann sich sowas dann auch trotz schlechten Vertrages lohnen oder gilt auch in dem Fall nachrechnen?

Mit freundlichen Grüßen

MV

Lieber Markus Valtinke, sofern Ihre bAV-Rente von Zahlungen an die Krankenkasse befreit ist, erhöht sich die Chance auf Vorteilhaftigkeit kräftig. Jedoch ist Nachrechnen bzw. konkrete Prüfung stets angesagt, da ja nicht auszuschließen ist, dass ein extrem teurer Vertragspartner Ihnen die „Butter vom Brot“ nimmt.

Und natürlich hoffen wir, dass diese Mini-bAV-Rente nur ein kleines Zubrot zu Ihren anderen Alterseinkünften ist – also sozusagen ein Sahnehäubchen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Der Artikel ist zwar schon etwas älter, ich möchte Ihnen nichtsdestotrotz Feedback dazu geben.

Nach erstem Lesen Ihres Artikels war ich fest davon überzeugt: Sie stellen die BAV eindeutig zu negativ dar. Also habe ich die Thematik mit meinem Vertrag und meinen Annahmen nachgerechnet.

Szenario a) BAV mit niedriger Kostenquote (Versicherungsverein mit Betriebskostensatz in Höhe von 0,8%) mit Altvertrag und 4% Garantie-Verzinsung!

Vorgehen: Simulation der Rente im Rechner auf der Anbieterseite – Steuerlast im Alter (32%) – Kranken- und Pflegeversicherung (19%) = Nettorente ab 65 Jahren

Szenario b) Anlage in Wertpapier-Portfolio aus Nettogehalt (Berechnete Abzüge von 48%) mit 5% Verzinsung abzüglich Abgeltungssteuer (2% Verzinsung in der analog simulierten Auszahlungsphase).

Ergebnis: Notwendiges Endalter 100 Jahre !!

Mit 0% Zins in der Alternativrechnung (Anlage am Girokonto) immer noch 84 Jahre !!

Unberücksichtigt die fehlenden Rentenpunkte in der gesetzlichen Rentenversicherung. Was für ein Wahnsinn. Danke für den Artikel.

Christian

Lieber Christian, haben Sie herzlichen Dank dafür, dass Sie Ihre Rechenarbeit und Analyse im Kommentar veröffentlicht haben. Ich bekomme zwar oft Mails mit ganz ähnlichen Berichten. Aber leider scheuen sich die meisten Betroffenen, dies offen darzustellen. Warum auch immer 😉

Dabei bräuchten wir unbedingt eine MeToo-Debatte beim traurigen Thema bAV!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Prof. Dr. Walz,

durch einen unserer Vertriebspartner bin ich auf Ihren Artikel aufmerksam geworden.

Mit Freude habe ich Ihren Artikel gelesen und teile Ihre Auffassung, was die versicherungvertragliche Lösung in der betrieblichen Altersversorgung (bAV) betrifft. Aus diesem Grund haben wir die bAV neu gedacht und verzichten kategorisch auf Versicherungen in der bAV. Unserer Ansatz ist eine betriebswirtschaftliche Altersversorgung für alle Beteiligten. Der Arbeitgeber behält die Liquidität im Unternehmen, verbessert seine bilanziellen Kennzahlen und der Mitarbeiter erhält nicht nur eine 2- bis 3fach höhere Rente, wie bei jeder klassischen DV/ Pensionskasse, nein er ist auch von sämtlichen Kosten befreit. AG gewähren bei diesem System i.d.R. einen erheblich höheren Arbeitgeber-Zuschuss. Gerne würden wir uns mit Ihnen hierzu vertiefend austauschen.

Zwei Anmerkungen habe ich noch:

-Die Versteuerung im Rentenbezugalter ist mit 30% aus meiner Sicht etwas zu hoch angesetzt – in der Regel ist der Steuersatz eher bei Durchschnittsverdienern bei ca. 20% im Ruhestand.

– Als letzten Punkt komme ich zu Ihrer Berechnungsgrundlage: hier ist mir aufgefallen, dass keine Verzinsung der Nettosparleistung berücksichtigt wurde. Es wäre m.E. nur fair, auch diesbezüglich eine Annahme zu treffen, so wie es die Versicherungswirtschaft ja auch macht ( 0,9% Rechnungszins).

In wirklichkeit steht ja ein garantiertes Verrentungskapital von ca. 93.000 € zur Verfügung – darauf bezogen ist die Rente ja deutlich über den 15,8 Jahren erst verbraucht – Nettorente = 49 J.. – bei der verfügbaren Rente sogar erst nach 65 Jahren!

Ansonsten eine sehr gelungener Beitrag.

Beste Grüße

Christian Wilke

***Anbieternennung vom Blogbeitreiber gelöscht***

Lieber Herr Christian Wilke, vielen Dank für Ihren Kommentar.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrte Blogleserinnnen, sehr geehrte Blogleser,

an dieser Stelle möchte ich auf ein weiteres Risiko / Ärgernis der bAV aus eigener Erfahrung ergänzen:

Ein Versicherer der klassische Lebensversicherungen unter dem Deckmantel der bAV vertreibt, genauer vertrieben hatte, hat gegenüber dem Arbeitgeber den Gruppenvertrag für die bAV gekündigt. Konkret heißt dass das der Versicherer nur noch bestehende Verträge verwaltet / weiterführt und keine neuen Verträge mehr abschließt. Als Begründung der Kündigung nennt der Versicherer, das er zugesagte Leistungen in der Zukunft nicht mehr erfüllen könne.

Was augenscheinlich als zunächst harmloser Vorgang daherkommt, scheint bei näherer Betrachtung die Bonität des Versicherers und damit des späteren Rentenzahlers massiv in Frage zu stellen – ein unangenehmes Gefühl, denn: Nähere Auskünfte zur Bonität des Versicherers erteilt auf Nachfrage weder der Versicherer selbst noch die Bafin. Weitere Anfragen zu diesem Sachverhalt an das BMAS laufen ebenfalls nutzlos ins Leere. In der „Ehe“ mit dem Versicherer unter den Regularien des Betriebsrentengesetzes hängt man nun drin…

Kommen dann noch eine dauernde Verschlechterung der Gesamtverzinsung und eine massive Kürzung der Überschussanteile des bestehenden Vertrages hinzu, kann man seinen Einzahlungen buchstäblich hinterherwinken. Man fragt sich: Was kommt wohl als nächstes?

Den Aufwand um am Tag X eine evtl. Arbeitgeberhaftung durchzusetzen, kann man m.E. heute noch gar nicht abschätzen und die Aussicht darauf ist nicht motivierend.

Erschwerend kommt m.E. auch hinzu das die bAV in keinster Weise heutzutage durchaus übliche Erwerbsbiographien mit u.U. mehreren Arbeitgeberwechseln abdeckt, da die Beurteilung einer sog. Wertgleichen Zusage (Portabilität) für den Verbraucher kaum möglich ist. Aus meiner mittlerweile gemachten Erfahrung, ist die bAV wie sie in Deutschland zur Umsetzung vorgesehen ist, einfach nur – leider – als „Rohrkrepierer“ zu bezeichnen.

Sehr geehrter Herr Walz,

danke für den super interessanten Beitrag. Auch ich zahle bereits 11 Jahre in eine fondsgebundene BAV. Direktversicherung. Anteil AG 70 Euro. Anteil AN 100 Euro. Alter AN 44 Jahre. Rentenbeginn mit 67 Jahren. Beginn der bAV, Dez.09.

Beitragszusage ist das eingezahlte Kapital.

Ab 2020 sind von der Rente 160 Euro sozialversicherungsbefreit, d.h. keine Krankenversicherungsbeiträge und Pflegeversicherungsbeiträge.

Lohnt sich die BAV hier trotzdem noch nicht?

Ich könnte den Eigenanteil streichen und die bAV mit dem AG Zuschuss von nur 50 Euro weiter besparen. Würden Sie diese Vorgehensweise empfehlen?

Die Abschlusskosten sind natürlich mit den 170 Euro berechnet worden und somit bezahlt, verloren.

Vielen Dank für Ihr Feedback.

Schönen Gruß

Lieber Joe, herzlichen Dank für Ihren Kommentar, auf den vielleicht ein/e unabhängige/r bAV-Erperte/in antworten kann…

Hier schon mal zwei Links, die Sie ja vielleicht schon weiter bringen:

https://schliesslich-ist-es-ihr-geld.de/trotz-15-arbeitgeberzuschuss-betriebliche-altersvorsorge-bav-rechnet-sich-nicht/ (bezogen auf den 15% Arbeitgeberzuscuss) sowie https://schliesslich-ist-es-ihr-geld.de/betriebsrenten-das-dilemma-der-arbeitgeber/ (bezogen auf den Arbeitgeber).

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

am 1.10.1989 wurde bei meinem damaligen Arbeitgeber ein Gruppenversicherungsvertag abgeschlossen.

Auf meine Nachfrage wie denn die Rentenleistungen sein werden erhielt ich folgende Information:

lt. tel. Information durch die Fa. Mercer betrug der Versicherungswert der Direktversicherung bei der Swiss Life zum 31.12.2017 18.894 €.

Ihre Anwartschaft (zahlbar ab 65. LJ) beträgt jhrl. 1.297,66 €. Gekürzt um 1/15 der Versicherungssumme bliebe ein Anspruch auf 38,06 € Jahresrente.

Da die Auszahlung vermutlich eher noch etwas höher ausfällt, kann man davon ausgehen, dass die unverfallbaren Ansprüche,

die Sie erworben haben, mit der Zahlung aus dem Direktversicherungsvertrag abgegolten sein werden.

Im Februar 1993 wurde geschrieben, dass eine Jährliche Altersrente von DM 1709.- zu erwarten ist, jetzt sollen es € 38,06 sein!?

Liebe/r Charly E., mit diesem Sachverhalt bin ich gerade auch überfordert. Ich kann aus Ihrer Darstellung lediglich die Vermutung entnehmen, dass Ihre Gesamtrente aus zwei Komponenten stammt und die 38,06 Euro nur ein Restausgleich ist. Relevant sollten die 1.297,66 Euro sein.

Ich schalte Ihre Frage einfach in der Hoffnung frei, dass einer der sachverständigen Blogleser Ihnen eine fundiertere Auskunft erteilt bzw. das Mißverständnis aufklären kann.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Walz,

wie verhält es sich denn, wenn man eine bAV mit 50% Beteiligung des AG über einen ETF-Sparplan macht?

Es gibt ja mittlerweile Anbieter wie https://www.fairr.de/produkte/fairrbav/, die sicher geringere Kosten verursachen als z.B. die Allianz mit ihrem „InvestFlex“ (wobei mir die auf Nachfrage auch angeboten haben in ETF anzulegen….)

Als Laie bleibt es augenscheinlich eben doch charmant, die zusätzlichen 150,- vom AG mitzunehmen. Oder bleibt die hohe Beteiligung dennoch augenwischerei, egal ob man über einen günstigeren Anbieter und ETF geht oder über einen teuren FPV?

Danke für eine kurze Meinung von Ihnen im Voraus.

beste Grüße

Michael B.

Lieber Michael B., danke für Ihre Nachfrage. Mit den von Ihnen genannten Rahmendaten schaut das auf alle Fälle schon sehr viel besser aus.

Drei Punkte sind sehr erfreulich, nämlich:

– der hohe Arbeitgeberanteil von 50 % (statt der gesetzlich nun vorgeschriebenen 15 % Mindestbeteiligung)

– die günstigeren Kosten Ihres Anbieters

– die Möglichkeit der ETF-Anlage, wodurch Sie eine erheblich marktnähere Rendite erwarten dürfen, was bei solchen Langfristverträgen von zentraler Bedeutung ist.

Die exakte Kostenstruktur des von Ihnen genannten Anbieters – insbesondere für den Anlagebereich – habe ich nicht im Detail geprüft. War auch nicht die Vorgabe 😉

Im Ergebnis habe ich keinen Zweifel daran, dass dieser Vertrag für Sie vorteilhaft ist (auch wenn die Verluste der gesetzlichen Altersrente sowie Steuern und KV auf die bAV-Rente zu berücksichtigen bleiben).

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrte(r) Blogleser(innen), sehr geehrter Hr.Blümel, ich möchte einwerfen, dass ich bis heute keinen Arbeitgeber gesehen habe, welcher sich auf ein solches Wagnis aus der Sicht der Firma (Arbeitgeber) einlässt. Denn am Ende so ist mein Wissensstand, haftet die Firma (Arbeitgeber) für die Zusage. Ob dann tatsächlich Geld im ETF drin ist? Und selbst wenn dort ausreichend Geld angehäuft wurde, wer wickelt die Rentenzahlung an den ehemaligen Mitarbeiter ab? Die Firma könnte ja dann schon nicht mehr bestehen? So werden wohl oder übel Versicherungsgesellschaften / Pensionskassen usw. gebraucht und die machen Kosten.. Sollten Sie wirklich einen Arbeitgeber finden der dazu bereit ist, würde ich mich sehr über eine Rückmeldung freuen!

Zum Schluss kann ich nur aus meiner Erfahrung berichten. Lasst die BAV , so wie diese gesetzlich ausgestaltet ist, sein. Es gibt bis heute die Möglichkeit Vermögenswirksame Leistungsverträge (kurz VWL) zu besparen und die Arbeitgeber sind auch verpflichtet das Geld direkt vom Nettolohn, weg zu überweisen. Jeder Arbeitgeber kann Zuschüsse zum Sparbeitrag des Arbeitnehmers leisten. Das sind keine großen monatlichen Sparsummen (max 75,-€ p.m.) ja gewiss. Es bestimmt hier leider der Arbeitgeber wohin bzw ob oder in welchen BAV Durchführungsweg. Mit diesen Verträgen (gleich ob mit Arbeitnehmersparzulagenanspruch oder ohne) habe ich in der Vergangenheit beste Erfahrungen gemacht. Erst Recht, wenn in einen Investmentfonds gespart wurde und man sich wirklich über Jahrzehnte daran hält nicht zu kündigen. Diese sind transparent am Ende sozialversicherungsfrei und man kann selbst bestimmen, ob und wie über Auszahlungen verfügt werden soll. So kann die Kapitalertragssteuer für jedes Steuerjahr selbst bestimmt werden. Diese fällt immer nur dann an, wen Geld abgerufen wird… Und liegt der tatsächlich Steuersatz unter 30% fällt auch nur dieser an. Ja man muss eine Steuererklärung abgeben. Doch das trifft auch heute schon sehr viele Rentner. Ich konnte nicht verstehen, warum unsere Bundesregierung diesen Weg nicht als Zwang für alle Arbeitnehmer eingeführt hat. Sehr transparent, wenige Kosten und bei einigermaßen breiter Fondsauswahl, sehr rentierlich. Ein sehr undurchsichtiges, viel zu komplexes System mit zig Nachteilen für Arbeitnehmer war hier stattdessen, die erste Wahl. Sehr Schade. Danke an Sie Hr. Prof. Dr. Walz für Ihren Mut eine gute und sachlich geführte Diskussion anzuregen. Ein guter Anfang, denn nur informierte Arbeitnehmer können Veränderungen einleiten.

Sehr geehrter Herr Professor Walz,

letztens habe ich auf der Seite der VR-Bank von der Verpflichtung des Arbeitgebers gelesen, bei bAV-Verträgen dem Arbeitnehmer gesparte Arbeitgeber-SV-Anteile zukommen lassen zu müssen. Dies gelte für Verträge ab 1.1.19 .

Zwei Fragen dazu: stimmt das so und wird eine bAV jetzt doch noch zu einer sinnvollen Lösung?

Was ist mit den Altverträgen?

Freundlichen Gruß aus dem Allgäu,

Bernd F.

Sicher Kein LEO!

Lieber Bernd F., das Gesetz heißt „kurz und knackig“ Betriebsrentenstärkungsgesetzes (BRSG) 😉

Manche nennen es Nahles-Gesetz (das war mal eine SPD-Bundesarbeits- und Sozialministerin). Demnach gibt es seit 2019 einen zusätzlichen 15%igen Arbeitgeberzuschuss bei Entgeltumwandlung – für neuabgeschlossenen bAV-Verträge. Für Altverträge (also bereits bestehende bAV-Verträge) müssen ab Januar 2022 ebenfalls mit bis zu 15% vom Arbeitgeber bezuschusst werden. Viele Arbeitgeber zahlen aber auch für die Altverträge den Zuschuss jetzt schon – da es sonst einer Diskriminierung gleich käme. Und einen Fehlanreiz darstellt, die Altverträge ruhen zu lassen – und statt dessen einen neuen Vertrag abzuschließen. Was angesichts der neuen Vertriebskosten usw. nicht sinnvoll wäre!

Aber bei der überwiegenden Zahl der bAV-Verträge reicht auch dieser Arbeitgeber-Zuschuss nicht aus, um sie für den Arbeitnehmer vorteilhaft zu machen. Da wären wohl so 40% nötig. Nun ja…

Lieber Bernd F., lesen Sie hierzu bitte auch die weiteren Kommentare hier im Beitrag sowie die wertvollen Beiträge der unabhängigen Fachexperten im Hartmut Walz Finanzblog:

https://schliesslich-ist-es-ihr-geld.de/betriebsrenten-das-dilemma-der-arbeitgeber/

https://schliesslich-ist-es-ihr-geld.de/trotz-15-arbeitgeberzuschuss-betriebliche-altersvorsorge-bav-rechnet-sich-nicht/

Sehr erhellend“

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr aufschlussreich. Ich denke mal das meine Betriebliche Altersvorsorge auch für den A…. Ist. Dankeschön

Liebe/r Conny, wäre es so, bin ich nur der Überbringer der schlechten Nachricht… Alles Gute bei einer besseren Altersvorsorge!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Jetzt beschäftige ich mich schon eine Weile mit meinen Finanzen und der bAV und komme nicht klar mit dem ganzen Kram. Ist es denn möglich so einen Vertrag zu beenden und macht das Sinn? Kann ich das denn irgendwo prüfen lassen? Ich lese schon alles was ich finden kann und komme einfach zu keiner zufriedenstellenden Lösung.

Liebe/r Connyby, es gibt unabhängige Sachverständige, die/der Ihnen in einer neutralen Berechnung Ihren Vertrag prüfen und eine Empfehlung geben, wie Sie mit dem Vertrag zukünftig umgehen können. Das können Verbraucherzentralen sein. Aber auch unabhängige Berater. Solche haben auch schon hier im Hartmut Walz Finanzblog veröffentlicht:

https://schliesslich-ist-es-ihr-geld.de/?s=Betriebsrentenst%C3%A4r&category_name=finanzblog

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Walz,

ich (Jahrgang 1960) habe im Juni 2010 eine Vereinbarung zur Umwandlung von Entgeltansprüchen auf der Grundlage des Tarifvertrages zur Entgeltumwandlung für Arbeitnehmer im kommunalen öffentlichen Dienst abgeschlossen. Danach werden monatlich 220 Euro in eine Direktversicherung eingezahlt.

Wenn ich mir Ihre vorstehenden Ausführungen so durchlese denke ich, dass ich von der Sparkasse nicht gut beraten war.

Was kann ich konkret tun, um einen etwaigen Schaden zu begrenzen?

Ist es sinnvoll den Vertrag komplett zu kündigen?

Ich habe gelesen, dass eine Rente bis 150,00 Euro monatlich von Beiträgen freigestellt werden kann.

Kann es sinnvoll sein den Vertrag ruhend zu stellen, dass heißt eine Vertragsfortführung ohne weitere Beitragszahlungen?

Ich bin leider total verunsichert und weiß nicht, was ich jetzt machen kann / sollte.

Liebe Frau Hoyer, Ihre Verunsicherung kann ich gut verstehen. Ohne nähere Kenntnis der Details sind Ihre konkreten Fragen leider nicht zu beantworten. Daher empfehle ich Ihnen, den Vertrag bei einer neutralen Stelle, wie Verbraucherzentrale (darauf spezialisiert z.B. die Verbraucherzentrale NRW in Köln) oder unabhängigen Rentenberater prüfen zu lassen. Wenn Sie im Suchfeld des Finanzblog bAV eingeben, sehen Sie z.B. unabhängige Experten, die hier schon dazu geschrieben haben. Ihre überschaubaren Kosten für die Prüfung sind auf alle Fälle gut angelegt. Da Ihr Vertrag ja noch nicht sooo lange läuft, ist ein Einzahlungsstopp vor Überschreiten der Grenze, an dem die KV-Pflicht einsetzt, eine bedenkenswerte Möglichkeit der Schadensbegrenzung.

Ich hoffe, das hilft erst einmal weiter 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz,

über die Stiftung Warentest bin ich auf ihren Blog gestoßen und ich bin froh meiner 24 jährigen Tochter letztes Jahr zu so einer „Altersvorsorge“ abgeraten zu haben. Vielen Dank für ihre Mühe von der sicherlich viele profitieren.

Freundliche Grüße

Ronald Sticha

Lieber Ronald Sticha, haben Sie herzlichen Dank für Ihre offenen und klaren Worte. Diese kommen gerade zur rechten Zeit. Denn aufgrund des Betriebsrentenstärkungsgesetzes kommt es derzeit zu einer Vielzahl von unvorteilhaften bAV-Abschlüssen, nur weil sich LeOs vom 15 % AG-Zuschuss ködern lassen. bAV ist sicher nicht immer schlecht, aber jeder konkrete Fall sollte vor Abschluss kritisch geprüft werden. Und zwar von einem unabhängigen Experten, der nicht am Vertrag verdient. Bleiben Sie ein kritischer Anti-LeO! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Abend Herr Professor Dr. Walz,

ich bespare eine Direktversicherung … mit EUR 268 pro Monat. Da diese Pensionskasse aber sehr eingeschränkt ist in der Auswahl der Geldanlagen (hoher Anteil an festverzinslichen Wertpapieren), überlege ich, das zu ändern. Das Beispiel weiter oben versuche ich auf meinen Fall umzumünzen. Wie kann ich errechnen, um welchen Betrag meine gesetzliche Rente (voraussichtlich) steigen wird, wenn ich EUR 228 zukünftig direkt voll versteuere (die restlichen Euro 40 sind vermögenswirksame Leistungen und werden weiterhin in die … fliessen)?

Gruß Nils Kneffte

**Anbieternamensnennung vom Blogbetreiber entfernt**

Lieber Herr Kneffte, besten Dank für Ihre Anfrage, die ich gerne in einer Weise beantworte, die auch anderen BlogleserInnen weiter hilft.

Auf der offiziellen Seite der Deutschen Rentenversicherung finden Interessierte verschiedene Informationshinweise und auch PDFs, anhand derer man ersehen kann, wie sich unterschiedliche Beitragshöhen auf die gesetzliche Altersrente auswirken.

Die Rentenformel der Deutschen Rentenversicherung sieht zwar sehr kompliziert aus, jedoch ist für Ihre Frage nur eine einzige Stellgröße relevant, nämlich die Auswirkung unterschiedlicher Renteneinzahlungen bei ansonsten gleichen Daten.

Ich lasse jetzt mal alle Hintergrundinformationen und die Definition von Entgeltpunkten etc. weg und leite gleich Ihr Ergebnis her:

Ganz wichtige Faustformel: Pro 100 Euro geringerem Gehaltsbrutto pro Monat – entspricht 1200 Euro pro Jahr – verlieren Sie eine Monatsrente von ca. 1 Euro. Die exakten Werte (von mir durch Interpolation der Tabelle errechnet) liegen zwischen 0,98 und 0,99 Euro – das passt also.

Bei den von Ihnen genannten 228 Euro monatlich, die zur Disposition stehen, wäre das also ein Unterschied in der Monatsrente von ca. 2,25 Euro pro Monat. Das klingt nicht nach viel – aber das gilt pro Jahr. Den Rest können Sie selbst schnell errechnen.

Wenn Sie durch Ihre bAV 30 Jahre lang einen Effekt der Senkung Ihres sozialversicherungspflichtigen Einkommens um 100 Euro hätten, dann verlieren Sie eine gesetzliche Rente von ca. 67,50 Euro monatlich. Und das ist schon ein Wort!

Manipulative FPVs sagen oftmals, dass der Rentenverlust nur so 2-3 Euro monatlich betrage und verschweigen, dass das pro Jahr der bAV-Vorsorge gilt. Und so wird dieser Punkt ganz schnell als „vernachlässigbar“ beiseite geschoben. Dabei ist er es überhaupt nicht.

Mit den besten Wünschen für Ihre Zukunft – beruflich wie privat.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Prof. Dr. Walz,

danke für die detaillierten und sehr hilfreichen Ausführungen. Leider kann ich die potentielle Reduzierung der Monatsrente nur bedingt nachvollziehen oder habe Ihre Darstellung nicht verstanden. Geht man von einem Rentenwert in Höhe von 31,89 Euro (Ost) bzw. 33,05 Euro (West) aus und bezieht sich auf das zu Grund liegende Durchschnittseinkommen 2019 (West) von 32.100 Euro, so erhalte ich nach meiner Rechnung einen Verlust der Rente pro 100 Euro Umwandlung in Höhe von 1,24 Euro 1,40 Euro (gerundet).

((100*12)/32.100)*33,05 = 1,24 Euro Rentenverlust (West) oder (((100*12)*1,174)/32100)*31,89 = 1,40 Euro Rentenverlust (Ost)

Ich bin mir sicher, dass ich Ihre Ausführungen entweder nicht verstanden habe oder hier falsch rechne. Ich hoffe, Sie können Licht ins Dunkel bringen.

Lieber Herr Unwissend 😉

Es ist ja sehr sympathisch und bescheiden, dass Sie sich selbst so bezeichnen. Ich hoffe, dass Ihnen der biblische Grundsatz zu Gute kommt, dass diejenigen erhöht werden, die sich selbst erniedrigen.

Ihre Frage ist schwer zu beantworten, da Sie keine Aussage darüber machen, ob die von Ihnen genannten Zahlen sich auf das Jahr oder den Monat beziehen und auf welche Anzahl von Jahren sich die von Ihnen angenommene Reduktion des Durchschnittseinkommens bezieht.

Ich denke, wenn Sie in diesem Punkt präzise und für sich selbst klar werden, ist das Missverständnis aufgeklärt. In Rückkommentaren zu früheren Anfragen beim gleichen Thema habe ich dies nämlich bereits vorgerechnet.

Herzliche Grüße, Hartmut Walz – Sei kein LeO! – für mich sind Sie kein „Herr Unwissend“, sondern kommen viel besser weg 😉

Guten Abend Herr Unwissend,

ganz einfach, Sie rechnen mit falschen Zahlen. Der Durchschnittsverdienst pro Rentenpunkt liegt 2019 bei 38.901 (West) und

35.887 (Ost) und nicht wie von Ihnen benutzt 32.100 Euro.

Mit freundichen Grüßen

R. Luft

Sehr geehrter Prof. Dr. Walz,

ich möchte einerseits eine Frage zum Artikel stellen und andererseits sehr gerne Ihre Meinung zu einem weiterführenden Thema der bAv wissen.

Zum einen: denken Sie nicht, dass der Vergleich der beiden Varianten etwas hinkt, wenn Sie einerseits „nur“ von der Garantieverzinsung der bAv ausgehen, andererseits aber von einer langfristigen Wertentwicklung analog der Kapitalmärkte ausgehen? Wenn die Indizes sich mit 10% entwickeln, sollte man nicht zumindest fairerweise mit einer angenommen 5, 6 oder 7%igen Wertentwicklung in einer gemanageden Variante inkl. Kosten rechnen? Die Möglichkeit, dass sich die Kapitalmärkte mit durchschnittlich 10% entwickeln, in einem fondsgebundenen Vertrag aber lediglich die Garantieverzinsung „hängen bleibt“, halte ich persönlich doch für sehr unwahrscheinlich. Meine subjektive Wahrnehmung sagt mir, dass da doch Äpfel mit Birnen vergleichen werden, oder? Wie sehen Sie das?

Meine Zweite Frage bezieht sich auf einen Effekt, der sich mir nicht ganz erschließen will. Erhält ein Arbeitnehmer einen Firmenwagen, so erhöht dieser ja aufgrund des geldwerten Vorteils das Steuerbrutto. Mein Gedanke war: kann man da nicht durch eine bAv gegensteuern und somit das Steuerbrutto sinnvoll reduzieren? Bei einigen beispielhaften Rechnungen hat sich dieser Effekt jedoch nicht eingestellt. Haben Sie sich mit dieser Kombination bereits näher beschäftigt und können hierzu eine Aussage treffen?

Lieber Hr. Troska, haben Sie herzlichen Dank für Ihren Kommentar und Ihre beiden Fragen.

In der ersten Frage befürchten Sie einen „Äpfel mit Birnen-Vergleich“, da ich bei der freien Anlage die historische Marktrendite als Berechnungsgrundlage gewählt habe, bei der bAV-Alternative jedoch nur von den Garantiewerten ausgegangen bin. Meine ehrliche Antwort ist leider frustrierend für alle bAV-Befürworter. Nein, das ist ganz eindeutig kein „Äpfel mit Birnen-Vergleich“ sondern bittere Realität. Die Ursache liegt ganz einfach in den hohen Kosten, die zwischen der Marktrendite und dem, was dem typischen bAV-Versicherten noch zugebilligt wird liegen. Gemäß vieler mir vorliegender Echtfälle erzielen bAV-Leistungen nicht einmal die Kompensation des kumulierten Inflationsschadens. Außer den Finanzdienstleistern hat also niemand profitiert (weder Arbeitgeber noch Arbeitnehmer).

Zu Ihrer zweiten Frage: Eine sinnvolle Problemlösung erhält man stets dann, wenn man Dinge auseinander hält, die nichts mit einander zu tun haben. Die Vorteilhaftigkeit eines Dienstwagens und die Vorteilhaftigkeit einer bAV sollten daher stets völlig getrennt analysiert werden. Ihre Frage beinhaltet – mal wieder – die falsche Annahme, dass bAV ein Steuergeschenk sei, also die Verringerung der Steuerlast erbringe. In Wahrheit ist es jedoch eine Steuerverlagerung in die Zukunft. Also bitte die beiden Themen ganz konsequent jeweils für sich berechnen und nicht etwa gegenseitig aufrechnen. Sonst würde das nämlich wirklich ein Äpfel mit Birnen – Vergleich.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

P.S.: Das große Interesse an neutraler Aufklärung über die Vorteilhaftigkeit von bAV hat mich motiviert, demnächst eine neutrale Publikation zu diesem Thema zu veröffentlichen. Diese wird einen Vielzahl von falschen Argumenten entlarven und zur Versachlichung der Bewertung der bAV beitragen.

Sehr geehrter Herr Prof. Walz,

ich schreibe Ihnen aus Arbeitgeberseite eines jungen Unternehmens.

Wir haben bisher noch keine bAV für unsere Arbeitnehmer durchführen müssen.

Nun haben wir einen neuen Arbeitnehmer, der bei seinem alten AG eine Direktversicherung als Entgeltumwandlung laufen hatte.

Diese sollen wir möglichst übernehmen, so ist der Plan der Versicherungsagentur mit der ich heute telefonierte.

Da ich bereits am Wochenende auf Ihren Seiten unterwegs war (Anmerk.: und persönlich – aus AN-Sicht – auch vorher schon kein Fan der bAV war), habe ich ja nun erfahren, dass es für die AG-Seite ja nicht mal eben so „unterschreiben“ ist, sondern überdacht werden sollte.

Auf Nachfrage bei dieser Versicherung wie es mit unserer Haftung wäre, bekam ich nur die lapidare Antwort, dass sie seit Jahren schon solche Verträge machen und bisher noch kein Unternehmen dieses bAV-Verträge nicht übernommen hätte. 3 Versuche eine Antwort darauf zu erhalten, scheiterten. Ich denke mal, diese Versicherung kann oder will mir dazu nichts sagen.

Welche Empfehlung können Sie konkret den Arbeitgebern aussprechen, wenn der AN mit einer alten Versicherung (aus 2015) zu ihm kommt?

Wie schließt man Haftungsrisiken aus? Wie beurteile ich denn überhaupt bzw. steht mir eine Beurteilung überhaupt zu? Schließlich ist es das Geld des AN. Welche Alternative bleibt denn überhaupt als AG, da wir ja die bAV auf Wunsch durchführen müssen? Ein „besseres“ Produkt in heutigen Zeiten zu finden dürfte schwer sein und dem AN dann zu erklären, dass er wieder neue Kosten dafür haben wird.

Ich finde als wahnsinnig schwierig, wieder ein Thema mit dem sich der AG beschäftigen muss – ohne Versicherungsmakler, Steuerberater oder Sozialversicherungsexperte zu sein, um den AN beraten zu können. Und vorallem – um sich selbst aus der Haftung nehmen zu können.

Die große Frage für mich: geht das überhaupt? Der §1 des BetrABG sagt ja ganz klar in Absatz 1 „Der AG steht für die Erfüllung … auch dann ein, wenn die Durchführung nicht … über ihn erfolgt.“

Liebe Frau Maas, herzlichen Dank für Ihre Frage, die ich gerne wie folgt beantworte:

Erstens sollten Sie wissen, dass „Portabilität“ keineswegs bedeutet, dass Sie den bestehenden Vertrag Ihres neu gewonnenen Arbeitnehmers übernehmen und weiterführen müssen. Sondern lediglich, dass sein bisher erworbenes Guthaben in einen neuen Vertrag überführt wird. Ob dies jedoch für den AN vorteilhaft ist, ist fraglich und müsste im Einzelfall geprüft werden. Glücklicher Weise jedoch nicht von Ihnen und nicht auf Ihre Kosten.

Der vagen Aussage der Versicherungsagentur würde ich keinerlei Bedeutung zumessen – sie ist inhaltsleer, juristisch unverbindlich und wahrscheinlich von Eigeninteresse getrieben.

Das Betriebsrentenstärkungsgesetz hat mit der Zusageart „Reine Beitragszusage“ einen Weg geschaffen, bei dem der Arbeitgeber weitestgehend aus der Haftung ist, so dass – falls Ihr AN auf eine bAV besteht, diese Möglichkeit noch das geringste Übel ist. Mit größter Wahrscheinlichkeit wäre Ihr AN jedoch besser dran, wenn Sie ihm ein steuer- und sozialversicherungsfreies „Extra“ wie z. B. Benzingutschein zukommen lassen und er statt der bAV lieber selbst einen kostengünstigen und transparenten Ansparprozess vornimmt (z. B. ETF-Sparplan), um sich eine zusätzliche Altersvorsorge zu schaffen. Davon muss er im Alter dann auch keine Sozialversicherungsbeiträge bezahlen….

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Nur mal zur Kenntnis: Um 30% Steuern zu zahlen als Rentner müßte man als Single ca. 28.000 € Renten bekommen oder als Paar ca. 56.000 €. Dafür müßte man vorher ca. 61.000 € brutto verdient haben. Jedes Jahr, 45 Jahre lang! Das gilt wohl nur für die wenigsten. Für diese Dame („Petra“) gilt das sicher nicht. Die hat ein Brutto von knapp 33.000 €. Das kann man anhand der Steuerersparnis berechnen.

Dann hinkt die Berechnung auch an der Stelle wo es um die Alternative geht. Denn wenn ich mit 80 € mtl. auf 220.000 € (oder „höchstwahrscheinlich sogar mehr“; Zitat) kommen wollte, dann müßte man 7,44% Ertrag pro Jahr erzielen! Nach Steuern!!! Das wären über 10% Zins/Ertrag pro Jahr brutto! Oder noch mehr, wenn es „höchstwahrscheinlich sogar mehr“ werden soll! Das erscheint mir doch etwas aus der Luft gegriffen.

[Link vom Blogbetreiber entfernt]

Besten Gruß

Dirk Viebrock

Lieber Herr Viebrock, Ihr Kommentar geht leider völlig an der Sache vorbei.

Denn für die Besteuerung von Petra ist nicht die Rentenhöhe, sondern ihr zu „versteuerndes Einkommen“ relevant. Und: „Petra“, die mir persönlich bekannt ist, gedenkt nicht, im Alter alleine von einer Hungerrente zu leben. Sondern wird noch andere Einkünfte (Vermietung etc.) erzielen. Und wenn Sie bitte nur mal an sich selbst denken – 28.000 Euro im Jahr sind ca. 2.330 Euro im Monat – möchten Sie im Alter und angesichts Inflation und kalter Progression von weniger leben?

Zu Ihren zweiten Punkt: Der meiner Hochrechnung zugrunde gelegte Zins ist realistisch, wenn ein kluger Vorsorger die Renditekraft der globalen Finanzmärkte mit einem kostenarmen ETF oder Assetklassenfonds nutzt. Würde ich das in der Branche übliche Backtesting anwenden, ließe sich der Wert sogar übertreffen. Kann es sein, dass Ihre Kritik daher rührt, dass in der bAV-Welt aufgrund hoher Kosten sowie Opportunitätskosten nur Renditen knapp über der Inflationsrate üblich sind??

Ein grundlegendes Umdenken auf Ihrer Seite erscheint mir mehr als angebracht.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

traurig was ich hier lesen muss. Und ich dachte mit dem Abschluss einer BAV in jungen Jahren (24) das richtige Produkt für eine sinnvolle Altersvorsorge gefunden zu haben.

Vor einigen Wochen habe ich meine Versicherung um eine einfache Aufstellung gebeten: Einzahlsumme vs. derzeitiges Fondguthaben. Gestern bekam ich eine Antwort. Nach genau 9 Jahren Einzahlphase mit durchschnittlich 220 Euro monatlich liege ich Stand heute mit knapp 500 Euro im Minus. Und das nach 9 Jahren! Das hat mich wirklich umgehauen, vor allem vor dem Hintergund des Starttermins. Dieser war Anfang 2010, also kurz nach der Krise wo es am Aktienmarkt nur eine Richtung gab. Seitdem hat sich der zugrundeliegende Fonds auch blendend entwickelt und der Wertzuwachs liegt bei über 100%. Ergo müssen die Abschlussgebühren sowie sonstigen Kosten extrem hoch sein. Ich hab jetzt mal um eine genaue Kostenaufstellung gebeten. Bin gespannt was zurück kommt. Trotzdem eine herbe Enttäuschung. Damit habe ich nicht gerechnet.

Werde die BAV, wenn möglich, wohl beitragsfrei stellen und selber fürs Alter vorsorgen. Alles andere erscheint mir jetzt, auch nach Ihrem Artikel, nicht wirklich sinnvoll.

Danke für den Beitrag.

Gruß vom traurigen LeO

Lieber trauriger LeO, ich kann Ihren Ärger vollkommen verstehen – da fällt mir auch nur noch das Zitat von Axel Kleinlein „Legaler Betrug“ ein.

Der von Ihnen genannte Fall ist so extrem, dass ich mir an Ihrer Stelle schon die Mühe machen würde, den Vertrag einem unabhängigen Sachverständigen oder einer auf diese Thematik spezialisierten Verbraucherzentrale vorzulegen.

Interessant wäre auch ein Gespräch mit dem Arbeitgeber / der Personalabteilung. Es kann sehr gut sein, dass Ihr Arbeitgeber ja auch getäuscht wurde und durch Ihren Fall aufschreckt.

Auf dem Weg vom LeO zum Anti-LeO sind Sie auf alle Fälle ein gutes Stück weiter und sicher für den Rest Ihres Lebens gegen FPVs immun. Ich wünsche Ihnen viel Erfolg!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Hartmut Walz,

vielen Dank für die gute, aber leider ernüchternde, Aufklärung. Zwei Fragen habe ich noch, um mein Gesamtbild abzurunden.

Sie berechnen den Verlust an geseztlicher Altersrente mit 39,30 EUR. So wie ich es verstehe, handelt es sich um einen Bruttobetrag, von dem aufgrund der nachgelagerten Besteuerung der Renten auch Steuern und Sozialversicherung zu zahlen wären. (Also wäre der Verlust dann „nur“ rund 20 EUR). Vorausgesetzt, dies ist richtig, wäre die zusätzliche verfügbare Monatsrente damit leicht höher, was die Gesamtaussage aber allenfalls mildert. Oder übersehe ich hier etwas ?

Die m.E. sinnvolle Alternative in einen ETF-Sparplan wird mit 80 monatlich bespart. Sie unterstellen dabei eine Vorsteuerrendite (Zins) von knapp 10% um auf 220.000 EUR zu kommen, ist das korrekt?

Vielen Dank für Ihre Bemühungen.

Lieber Herr Pöttker, vielen Dank für Ihre Fragen, die ich gerne wie folge beantworte.

Die „verlorene“ gesetzliche Altersrente wäre bei der Auszahlung zwar steuerpflichtig, jedoch nicht sozialversicherungspflichtig. Insofern ist Ihre Reduktion auf „nur ca. 20 Euro“ m. E. nicht korrekt, der Verlust ist höher.

Dem alternativ ermittelten Endwert liegt tatsächlich eine angenommene Bruttorendite vor Steuern von knapp 10 % zugrunde. Die Annahme ist auch realistisch und orientiert sich an der Langfristverzinsung eines international und risikoorientierten Aktienportfolios, was bei einem so langen Vorsorgehorizont das Mittel der Wahl sein sollte.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Dr. Walz,

Sehr interessanter Artikel. Mich würde Ihre Meinung bzgl der Altverträge interessieren, die vor 2005 abgeschlossen wurden. Ich habe einen solchen Vertrag und habe nach Arbeitgeber Wechsel den Vertrag mit 120 Euro monatlich weitergeführt. Der Betrag wird pauschal (glaube mit 20%) besteuert und soll im Rentenalter steuerfrei sein, wobei nach meinem Verständnis Sozialversicherungssteuer anfällt. Allerdings bin ich privat krankenversichert. Für eine Einschätzung ihrerseits wäre ich dankbar.

Guten Tag Herr Walz,

ich habe Ihren Blogbeitrag gelesen und darauf hin mit meinem Betreuer von … ein Gespräch geführt über die Möglichkeit meinen bAV Beitragsfrei stellen zu lassen. Daraufhin erhielt ich eine E-Mail vom besagten Betreuer mit einigen Punkten, die mich überzeugen sollen auf die Beitragsfreistellung zu verzichten, da der bAV so lukrativ wäre. Ich würde mich freuen, wenn Sie mal einen kritischen Blick darauf werfen könnten, ob die Argumentation vom Betreuer der Allianz so schlüssig ist.

Nachricht vom … Betreuer:

Bezugnehmend auf unser Telefonat von heute Mittag wollte ich kurz, wie folgt, Stellung nehmen:

– Häufig wechselnde Arbeitgeber: Hier habe ja ich die Eingliederung von xxx zu yyy und von yyy zu vvv für Sie als Service übernommen.

– keine Beteiligung vom Arbeitgeber: Die Beteiligung seitens des Arbeitgebers ist freiwillig, Neuverträge ab 01.01.2019 sind mit 15%-Zuschuss auf den von Ihnen umgewandelten Beitrag seitens des Arbeitgebers zu versehen. Jedoch Ihr „Altvertrag“ mit besseren Leistungen wird ab 01.01.2021 mit den 15%-Zuschuss bezahlt, dann muss der Arbeitgeber dies auch auf Ihren Vertrag machen. Hierzu habe ich Ihnen die Broschüre „BRSG Was Sie wissen müssen“ beigefügt – BRSG=Betriebsrentenstärkungsgesetz

– nachträgliche Versteuerung bei Renteneintritt: Nachdem Sie jetzt bereits – siehe Anlage „Gehaltsberechnung“ – Steuern und Sozialabgaben in Höhe von 51,6% sparen (131,07€ von 254€ gesamt umgewandelten Beitrag) – ist die Versteuerung im Alter als Einkommen dann kranken- und pflegeversicherungspflichtig. Dies war Ihnen aber bereits bei Abschluss bekannt, jedoch ist der spätere Aufwand deutlich geringer als die jetzige Ersparnis.

– Abzüge sozialversicherungspflichtiger Beiträge bei Renteneintritt: Nachdem Sie jetzt bereits – siehe Anlage „Gehaltsberechnung“ – Steuern und Sozialabgaben in Höhe von 51,6% sparen (131,07€ von 254€ gesamt umgewandelten Beitrag) – ist die Versteuerung im Alter als Einkommen dann kranken- und pflegeversicherungspflichtig. Dies war Ihnen aber bereits bei Abschluss bekannt, jedoch ist der spätere Aufwand deutlich geringer als die jetzige Ersparnis.

– zu geringe Rendite bei Renteneintritt: Sie haben einen Nettoaufwand von 122,93€, jedoch garantiert sind Ihnen 254€ – dies noch ohne Verzinsung und Überschussbeteiligung der … – … ist auch noch der Marktführer mit der höchsten Verzinsung am Markt! Bis zu Ihrem gesetzlichen Renteneintritt mit 67 Jahren (kann auch ab 62 vorgezogen werden) ergibt sich folgendes Leistungsbild:

Alternative Leistung: Einmalige Kapitalzahlung am 01.06.2049

Garantiekapital 103.356,00 €

bisherige, garantierte

Überschussbeteiligung + 179,20 €

Summe der bisher

garantierten Leistung 103.535,20 €

künftige

Überschussbeteiligung + 74.543,43 €

Gesamtleistung 178.078,63 €

Was ist daran also schlecht? (fragt der Betreuer)

**Anbieternamensnennung vom Blogbetreiber entfernt**

Lieber Albert, danke für Ihren Kommentar bzw. Ihre Fragen.

Bitte haben Sie Verständnis, dass ich solch konkrete und sehr individuelle Frage nicht ausführlich beantworten kann (und darf).

Die von Ihrem Betreuer genannten Argumente verwundern mich nicht – mit Speck fängt man Mäuse. Sie werden bei einem FPV, der von Ihren Provisionen lebt, keine ehrliche und ausgewogene Auskunft erhalten können.

Viele der Argumente sind bereits in meinem ursprünglichen Blogbeitrag sowie den ergänzenden Kommentierungen der unabhängigen FachexpertInnen widerlegt und wenn ich in Ihren Ausführungen nur das Wort „sparen“ (anstatt „verschieben“ oder „verlagern“) lese, dann steigt mein Blutdruck.

Kurzum: Die Argumentation Ihres Betreuers überzeugt mich keineswegs und ich rate Ihnen, den Kontakt zu einem wirklich unabhängigen Sachverständigen zu suchen, die/der Ihnen in einer neutralen Berechnung zeigt, ob Sie nicht dem schlechten (bereits ausgegebenen) Geld noch gutes hinterherwerfen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Dr. Walz,

6,3 Mio. Betroffene beim Unrecht der Gehaltsumwandlung durch §229 SGB V. 6.3 Mio. Bürger, die vor den Sozialgerichten klagen würden, diese lehnen aber kategorisch ab und verhängen gar „Mutwillkosten“ an Klagewillige!

Was ist aber, wenn die Geschädigten gegen die Versicherungsnehmer, die Arbeitgeber, über die Arbeitsgerichte klagen? Diese sind doch regresspflichtig, da sie ihrer Fürsorgepflicht durch Nichtinformation NIE nachgekommen sind! Das wird aber gesetzlich gefordert!

Hinweise zur Fürsorgepflicht der Arbeitgeber:

1. Verlangt der Arbeitnehmer, einen bestimmten Teil seiner künftigen Entgeltansprüche nach §1a BetrAVG umzuwandeln, können den Arbeitgeber Hinweis- und Aufklärungspflichten treffen (hier: Hinweis auf eine anstehende Änderung des § 229 Abs. 1 Satz 3 SGB V), deren Verletzung Schadensersatzansprüche begründen können.“

2. Wichtig ist hierbei der Grundsatz, dass die durch den Arbeitgeber vorgenommenen Auskünfte und Beratungen sachlich richtig, eindeutig und vollständig sein müssen (BAG vom 13.12.1988 – 3 AZR 322 / 87, v. 23.5.1989 – 3 AZR 257/88). Dieser Grundsatz ist unabhängig von der Tatsache, ob der Arbeitgeber zur Information, Aufklärung oder Beratung verpflichtet war.

3. Die Anforderungen der Informations-, Aufklärungs- und Beratungspflichten an den Arbeitgeber sind gerade im Rahmen der Entgeltumwandlung von besonderer Bedeutung. Hier ist der Arbeitnehmer besonders schutzbedürftig, da er sein „eigenes“ Entgelt für die betriebliche Altersvorsorge verwendet (Reinecke, RdA 2005; 129).

4. Auch wenn der Arbeitnehmer nach § 1a Abs. 1 S. 1 BetrAVG von dem Arbeitgeber die Durchführung einer Entgeltumwandlung „verlangen“ kann, so wird sie dennoch nach § 1a Abs. 1 S. 2 BetrAVG durch „Vereinbarung“ geregelt, im Rahmen derer der Arbeitgeber seiner Fürsorgepflicht in Form von Informations-, Aufklärungs- und Beratungspflichten nachkommen muss. Darüber hinaus ergeben sich oft Informationspflichten aus dem Nachweisgesetz (NachwG).

Anspruchsgrundlage für Schadensersatz

5. Die Anspruchsgrundlage des Arbeitnehmers gegen den Arbeitgeber wegen der Verletzung von Informations-pflichten ist § 280 Abs. 1 i. V. m. §§ 241 Abs. 2, 276, 278, 249 ff. BGB. Ist dem Arbeitnehmer durch schuldhaftes Verletzen der Informationspflichten des Arbeitgebers ein Schaden entstanden, muss dieser vom Arbeitgeber ersetzt werden.

Lieber Herr Wichmann, uff, so viele Paragrafen… Ich schalte Ihren ausführlichen Kommentar mal frei – der ja schon fast eine Rechtsberatung darstellt. Bitte sehen Sie mir nach, wenn ich dazu nicht im Einzelnen Stellung nehme. Vielleicht übernimmt das ja ein/e fachkundige/r BlogleserIn…? 🙂

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof.Dr. Walz,

ich habe mit großen Interesse Ihre Kommentare zur betrieblichen Altersvorsorge gelesen und mir Gedanken über die vermeintlichen Nachteile gemacht. Ist aus Ihrer Sicht die private Riester-Rente für den Arbeitnehmer interessanter ?

VG

Kay Lüders

Lieber Herr Lüders, was sind denn Ihre Gedanken über die vermeintlichen Nachteile? 🙂

Meine Antwort zur privaten Riester Rente ist ebenso unerfreulich wie klar. Nein, die private Riester Rente ist auch nicht empfehlenswert. Selbst Spitzenpolitiker haben drastische Worte gefunden und im Koalitionsvertrag ist eine Reform vorgesehen (ob diese jedoch kommt ist angesichts der aktuellen Lage unsicher). Wenn ich Sie wäre, würde ich auf alle Fälle in dieser Situation keinen Riester-Vertrag abschließen, sondern das Geld lieber ungefördert ansparen. Falls Riester reformiert wird, könnte sich die Bewertung danach ändern. Stand heute muss man resümieren, dass Riester immer schlechter geworden ist: die Riester-Verträge der „1. Generation“ waren besser als die folgenden. Insgesamt ist es jedoch gut, wenn man gar keinen „Altvertrag“ hat. Für mich also eine glasklare Empfehlung – die ich als Wissenschaftler auch so klar aussprechen darf. Andere können/dürfen das vielleicht nicht…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Komisch!

Eine HartzIV Empfängerin mit drei Kindern erhält je Kind 300€ p.a., also 900€ im Jahr!

Sie selbst erhält 175€ Grundzulage, wenn Sie den Mindesteinsatz von 60€ im Jahr erbringt!

Das sind insgesamt 1075€ Förderung für 60€ Einsatz im Jahr.

Das wären ja sagenhafte 1.792 % staatlich garantierte Rendite pro Jahr.

Meine Frage an Sie Herr Walz:

Hat denn der Spitzenpolitiker Horst Seehofer bei Ihnen rechnen gelernt?

Falls ja, erklären sich ja seine Falschaussagen dann!

MfG

Kay Lüders

Sehr geehrter Herr Lüders, mit Befremden habe ich Ihren sowohl formal als auch inhaltlich schlimmen Kommentar gelesen, der mehr über Sie aussagt als über die Sache.

Sie argumentieren marktschreierisch mit „sagenhaften“ 1.792 % Rendite (in Worten: eintausendsiebenhundertzweiundneunzig Prozent) für die Harz-IV-Empfängerin mit drei Kindern. Ist das Ihr Ernst? Wollen Sie die ganz überwiegende Zahl meiner arbeitenden und Steuern sowie Sozialbeiträge zahlenden Leser verhöhnen? Warum denn eine so kleine Rendite? Wenn die Harz IV-Empfängerin noch ein paar Kinder mehr bekommt, lässt sich das doch noch „hebeln“. Und wenn dann noch z. B. KollegInnen von Ihnen der Harz-IV-Empfängerin die 60 Euro jährlich im Gegenzug zur Unterschrift unter den provisionsintensiven Vertrag „schenken“, dann ist das doch ein perfekter Deal für beide Seiten. Denn die Provisionen übersteigen die Eigenleistung von 60 Euro bei Weitem. Doch der Deal geht eben zu Lasten des Steuerzahlers und der Ehrlichen. Wenn das Ihr Geschäftsmodell und Ihr typischer Kundenkreis ist, dann zeigt das, wie Recht eine ganze Reihe von Politikern haben, die die aktuelle Riesterförderung als „Fehlanreiz“ und „Verschwendung von Steuergeldern“ bewerten und eine Abschaffung oder Reform für überfällig halten. Zumal ein viel zu großer Teil der Subvention indirekt in die Hände unseriöser Vermittler fließt…

Ihren unwürdigen Seitenhieb mit Herrn Seehofer kommentiere ich nicht, das würde das Niveau doch zu sehr heben. Aber ich werde – durch Ihre manipulativen Ausführungen motiviert – in einem Blogbeitrag die Fragwürdigkeit und in den meisten Fällen sehr begrenzte Vorteilhaftigkeit der Riesterförderung aufzeigen. Nicht zuletzt, um solchen „Vertriebsexperten“ wie Ihnen das Leben ein wenig schwerer zu machen. Bei allem professionellen Respekt: Ich halte Sie ganz eindeutig für einen LeO-Jäger (zu Lasten unserer Gesellschaft).

Hochachtungsvoll

Hartmut Walz

Hallo Herr Lüders,

mit Sicherheit gibt es einige Konstellationen, bei denen sich eine Riester-Rente oder eine bAV rechnet. Wenn sich ein Produkt aber nur für einige Konstellationen rechnet und nicht für die überwiegende Mehrheit, ist dies kritisch zu betrachten! Können Sie uns mal Ihre Ergebnisse für einen durchschnittlich verdienden Single zeigen? Da Sie so gerne mit großen Prozentzahlen rechnen, hier noch eine – -100%. Ich gehe davon aus, dass Sie die Riester-Rente bereits vor dem Betriebsrentenstärkungsgesetz „beraten“ haben. Haben Sie damals bereits antizipiert, dass eine teileweise Freistellung von der Grundsicherung kommt? Wenn ja, Hut ab! Ansonsten wäre damals Ihre Produktempfehlung für die dargestellte Situation SEHR fragwürdig gewesen. Eine Bitte noch – wenn Sie mit so extrem hohen Prozentsätzen argumentieren, stellen Sie bitte die Durchschnittsrendite (die noch immer sehr hoch ist) dar und nicht die Rendite im ersten Jahr!

Mit freundlichen Grüßen

Andreas Busch

Sehr geehrter Herr Prof. Walz,

sie schreiben, Petra habe KEINE Ersparnis sondern NUR eine Verschiebung der Steuerlast. Das ist meines Erachtens nicht ganz korrekt.

Das Bruttogehalt ist i. d. R. wesentlich höher als die Bruttorente. Aufgrund der progressiven Besteuerung wird auf das Bruttogehalt daher ein höherer Steuersatz fällig als auf die Bruttorente. Wer zudem in jungen Jahren mit dem Einzahlen beginnt und nicht übermäßig alt wird, der spart (bspw.) 39 Jahre lang Steuern als Arbeitnehmer, muss aber nur (bspw.) 16 Jahre lang Steuern als Rentner zahlen. Dadurch ist die Summe der nicht gezahlten Steuern vor Rentenbeginn stets höher als die Summe der zwischen Rentenbeginn und Ableben gezahlten Steuern. Die Differenz ist eine Steuerersparnis.

Die übrigen Aspekte bleiben hiervon natürlich unberührt.

Was übersehe ich bei meinen Überlegungen?

Mit freundlichen Grüßen,

Dr. Frank Heimes

Lieber Herr Dr. Heimes, danke für Ihren sicher gut gemeinten Kommentar, den ich auch respektvoll beantworten möchte – auch wenn er mir spontan ein Grinsen ins Gesicht gezaubert hat.

Sie argumentieren bei Petra mit 39 Jahren Ansparen und der Möglichkeit einer kurzen Rentenbezugsdauer durch frühes Ableben. Nun das kann Petra optimieren: Wenn Sie direkt nach dem Renteneintritt ablebt, dann hat sie keinerlei steuerpflichtige und KV-pflichtige bAV-Renten und somit Ihren diesbezüglichen Vorteil maximiert.

Jedoch ist das hoffentlich für den durchschnittlichen Arbeitnehmer nicht das Ziel seiner bAV-Vorsorge.