DIVIDENDENZEIT

Für Aktionäre ist Erntedankfest im Frühjahr

In diesen Wochen des Jahres ist für Aktionäre mal wieder Erntezeit, denn die meisten Unternehmen schütten in den Monaten April bis Juni ihre Dividenden aus. Und in 2018 fällt die Ernte besonders üppig aus.

Allein die 110 Werte von DAX, MDAX und TecDAX schütten aus den in 2017 erzielten Gewinnen in den nächsten Wochen rund 46.500.000.000 Euro (in Worten: 46,5 Milliarden!) aus. Davon entfallen auf die 30 DAX-Werte bereits über 35 Mrd. Euro. Grund genug, ein paar nützliche Überlegungen rund um Dividendeneinkünfte und Dividendenstrategien zu diskutieren.

Ein paar technische Details vorab:

Sechs kurze Fragen – sechs kurze Antworten

1. Wer legt die Dividendenhöhe fest?

In der Hauptversammlung der Aktiengesellschaft beschließen die Aktionäre auf Vorschlag von Aufsichtsrat und Vorstand der AG die Höhe der Dividende pro Aktie.

2. Wer ist dividendenberechtigt?

In Deutschland gilt: Wer die Aktie am Tag der Hauptversammlung bei Handelsschluss besitzt (also im Depot hat). Im Ausland können geringfügig abweichende Regeln gelten (meist aber nicht).

3. Wann erfolgt die Trennung von Aktie und Dividendenanspruch?

Bereits am Tag nach der Hauptversammlung. Hier wird die Aktie mit dem Zusatz „ex. Div.“ oder „xD“ (also ohne Dividendenanspruch) notiert. Ab diesem sogenannten Ex-Tag wird die Aktie ohne die herausgerechnete Dividende gehandelt.

4. Wann ist der Anspruch auf die Dividende fällig?

Am dritten Bankarbeitstag nach der Hauptversammlung (§ 58 Abs. 4 S. 2 AktG). Bei ausländischen Aktien kann sich die Gutschrift etwas länger verzögern.

5. Wie ist die steuerliche Regelung bei inländischen Aktien?

Nach aktueller Rechtslage gehören Dividenden zu Einkünften aus Kapitalvermögen (§ 20 Abs. 1 Nr. 1 EStG) und unterliegen der Kapitalertragsteuer (KESt.). Somit werden, unabhängig vom Grenzsteuersatz 25 % plus Soli plus Kirchensteuer bereits von der depotführenden Bank einbehalten. Der Freistellungsbetrag für Kapitalerträge (für Singles 801 Euro/für Verheiratete 1.602 Euro) kann der depotführenden Bank per Freistellungsauftrag mitgeteilt werden. Ist dies nicht erfolgt bzw. hat der Steuerpflichtige ansonsten geringe Einkünfte kann die per KESt. von der Bank automatisch abgeführte Steuer ggfs. im Rahmen der Steuererklärung zurückgeholt werden.

6. Wie ist das bei ausländischen Aktien?

Was ist mit im Ausland einbehaltener Quellensteuer?

Grundsätzlich unterliegen ausländische Dividenden von inländischen Steuerpflichtigen exakt den oben beschriebenen Regelungen. Ob und wie ausländische Quellensteuer angerechnet bzw. zurückgeholt werden kann, ist von Land zu Land sehr verschieden und hängt z. B. von Doppelbesteuerungsabkommen ab. Eine „schnelle Antwort“ kann es hier nicht geben.

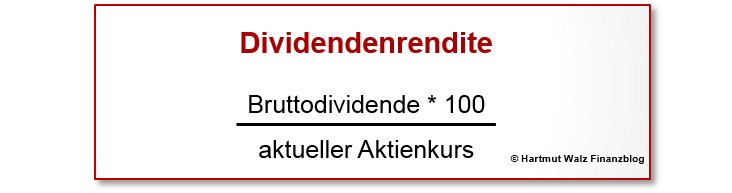

Dividendenrendite verstehen und richtig interpretieren

Bei der Diskussion von Dividenden wird meist sofort mit der Dividendenrendite argumentiert.

Sie errechnet sich aus aktueller Bruttodividende * 100 / aktuellen Aktienkurs des Unternehmens. Einige Aktien bringen es auf eine Dividendenrendite von über 3 %, was sofort zu Vergleichen mit der Rendite von (Staats)Anleihen führt, die aktuell meist bei weit unter einem Prozent liegen.

Die Dividendenrendite ist jedoch mit Vorsicht zu interpretieren. Eine Steigerung kann sich nämlich durch höhere Dividendenzahlungen, jedoch ebenso durch sinkende Kurse ergeben. Daher haben Aktien nach starken Kurseinbrüchen eine besonders hohe Dividendenrendite, was jedoch einen reinen „Nenner-Effekt“ darstellt. Das heißt, in der obigen Formel wird der Nenner kleiner (Aktienkurs sinkt) – allein dadurch steigt die Rendite. Die Kurseinbrüche haben jedoch in der Regel gute Gründe. So zeigen sie vielleicht an, dass das Unternehmen in den kommenden Jahren nicht an die gute Vergangenheit anknüpfen kann.

Zusammenhang zwischen Dividendenrendite und Dividendenwachstum

Abgesehen vom obigen Fall einer hohen Dividendenrendite nach erlittenem Kursverfall lässt sich ein gegenläufiger Zusammenhang zwischen aktueller Dividendenrendite einerseits und erwartetem Dividendenwachstum bzw. Wachstum des Unternehmens andererseits beobachten. Denn an den Börsen wird Zukunft gehandelt. Und wenn die Marktteilnehmer einem Unternehmen ein starkes Wachstum zutrauen, dann steigt der Kurs bereits in Erwartung dieses Wachstums. Und dies führt wieder zu dem oben erklärten Nenner-Effekt, nur eben in umgekehrter Weise. Das heißt, in der obigen Formel wird der Nenner größer (Aktienkurs steigt) – allein dadurch sinkt die Rendite.

Dividendenhistorie, Dividendenkontinuität

Folglich sollte die Dividendenrendite niemals isoliert interpretiert werden. Neben einem Blick auf die Kursentwicklung nutzt es, die Dividendenhistorie der Aktie zu betrachten. Wie zuverlässig wurden in der Vergangenheit Dividenden bezahlt? Und: gab es in den letzten Jahren Steigerungen der Dividende (pro Aktie und als Gesamtvolumen)? Wie hat sich das Gesamtvolumen der Ausschüttungen im Verhältnis zur Dividendenhöhe pro Aktie entwickelt? Wurde z. B. durch Rückkauf von Aktien am Markt die Anzahl der dividendenberechtigten Aktien vermindert?

Ausschüttungsquote und Kurs-Gewinn-Verhältnis

Von dem im Vorjahr erwirtschafteten Gewinn schütten Aktiengesellschaften im Durchschnitt nur ein gutes Drittel (so rund 36 bis 40 %) als Dividende aus. Es gibt starke Schwankungen in beide Richtungen.

So gibt es Wachstumswerte, die über Jahre hinweg überhaupt keine Dividendenzahlungen leisten. Sondern ihren Aktionären erfolgreich kommunizieren, dass es für diese das Beste ist, ihr Geld im Unternehmen zu belassen, um weiteres Wachstum finanzieren zu können.

Und es gibt das krasse Gegenbeispiel von Unternehmen, die mehr als 100 % des Vorjahresgewinns ausschütten und die Differenz aus der Unternehmenssubstanz bereitstellen. Letzteres funktioniert natürlich nicht auf Dauer, sondern kann nur ausnahmsweise erfolgen.

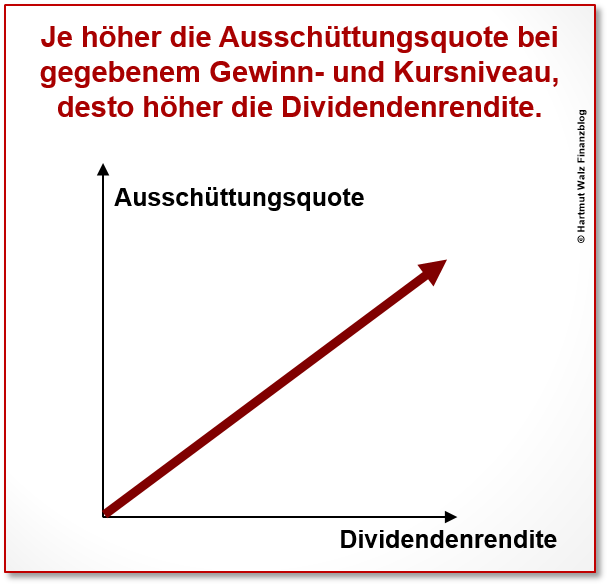

Die sehr unterschiedliche Ausschüttungspolitik von Unternehmen kann durch die einfache Kennziffer „Ausschüttungsquote“ sichtbar gemacht werden. Sie gibt an, welcher Prozentwert des jeweiligen Vorjahresgewinns als Dividendensumme ausgeschüttet wurde und kann beispielsweise als gleitender Mittelwert der letzten fünf oder zehn Jahre berechnet werden.

Regel: Je höher die Ausschüttungsquote bei gegebenem Gewinn und gegebenem Kursniveau, desto höher auch die Dividendenrendite. Oder mit anderen Worten: Eine ordentliche Dividendenrendite ist umso mehr wert je, geringer die Ausschüttungsquote ist, bei der sie erbracht wurde.

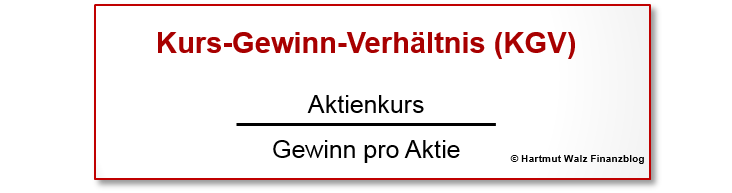

Letztlich münden diese Überlegungen auch im Kurs-Gewinn-Verhältnis, welches ausdrückt, um welchen Faktor der Preis der Aktie höher ist, als der letzte bekannte Jahresgewinn pro Aktie. Also Formel:

Dividendenaristokraten

Als Dividendenaristokraten (auch Dividendenadel) werden Aktiengesellschaften bezeichnet, die sich durch langjährig mindestens stabile, meist jedoch sogar steigende Dividendenzahlungen ausgezeichnet haben.

Im strengen Sinne muss eine Dividendenhistorie von mindestens konstanten Zahlungen – ohne Ausfall bzw. Unterbrechung – über wenigstens 25 Jahre vorliegen, damit eine Aktie als Dividendenaristokrat bezeichnet wird. Aber nicht alle selbsternannten Experten sehen das so kritisch und der Begriff ist ja gesetzlich nicht geschützt…

Als Beispiele für Dividendenaristokraten werden regelmäßig BASF, CocaCola, Exxon Mobil, Fresenius, Johnson & Johnson, McDonalds, Münchener Rück. (Munic Re), Nestlé, Wal-Mart-Stores und viele andere mehr genannt. Ein guter Teil der Dividendenaristokraten kann über einen längeren Zeitraum ein durchschnittliches Dividendenwachstum von 5 % – 10 % p. a. vorweisen. Auch nach Abzug der Inflationsrate ist das ein sehr stattliches Wachstum.

In der Rückschau steigerte beispielsweise BASF ihre Dividendenzahlungen von 1,00 Euro im Jahr 2005 auf 3,10 Euro im Jahr 2018. Daraus errechne ich eine dynamische jährliche Dividendensteigerung von rund 9 %.

Bevor Sie sich jetzt aber fragwürdige Listen von Dividendenaristokraten aus noch fragwürdigeren Internetseiten herunterladen, möchte ich als erfahrener Anti-LeO-Berater ein wenig Wasser in den Wein gießen.

- Einzelbeispiele (siehe BASF-Beispiel von oben) beweisen überhaupt nichts.

- (Steigende) Historische Dividendenzahlungen sind vielleicht ein Indikator, jedoch keineswegs ein Garant für künftige Gewinne des Unternehmens. Gerade in einer Zeit der disruptiven Geschäftsmodelle durch Digitalisierung würde ich z. B. der Aktie von Wal-Mart-Stores trotz toller Dividendenhistorie nur mit größter Vorsicht begegnen. Gleiches gilt beispielsweise für Exxon Mobil (wie auch andere große Öl-Gesellschaften), da es sehr gut sein kann, dass die Welt aus Klimaschutzgründen darauf verzichtet, die verbliebenen Ölreserven zu nutzen, sondern diese lieber genau dort belässt, wo sie gerade lagern…

- Beeindruckende prozentuale Wachstumszahlen gelingen Unternehmen stets am besten, so lange sie noch klein sind (da ist er wieder, der „Nenner-Effekt“). Mit zunehmendem Alter und wachsendem Nenner, wird es bei den meisten Geschäftsmodellen immer schwieriger, die Wachstumsdynamik aufrecht zu erhalten. Auch diese Überlegung bremst – zu Recht – ein wenig die Euphorie hinsichtlich der Dividendenaristokraten.

- Schließlich muss man die euphorischen Berichte über Dividendenaristokraten vor dem Hintergrund des „Survivorship-Bias“ stark relativieren. In der Rückschau betrachten wir immer die historischen Sieger – also z. B. die Unternehmen, die erstens heute noch am Markt sind und zweitens sich sogar noch positiv entwickelt haben. Dividendenaristokraten sind ausnahmslos solche „Überlebenden“. Um eine korrekte Bewertung zu erhalten, müssten wir aber auch die Unternehmen einbeziehen, da man vor zwanzig oder dreißig Jahren als Dividendenaristokraten bezeichnet hätte. Die jedoch dann enttäuscht haben, ihre Dividende senken oder streichen mussten oder sogar ganz vom Markt verschwunden sind. Lesen Sie dazu auch das Kapitel 7 „Der große Friedhof der stummen Verlierer“ in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“.

Und was bedeutet das nun konkret für Sie?

- Dividenden sind zwar nicht „der neue Zins“, aber ein passives Einkommen aus Dividenden ist auf alle Fälle nicht zu verachten und kann – ganz nach dem Prinzip der Risikostreuung – ein Baustein Ihrer zusätzlichen Altersversorgung sein.

- Auch viele ETFs und Assetklassen-Fonds schütten ihre Erträge jährlich aus, so dass die nachstehend für Einzelaktien genannten Überlegungen auf diese Anlagevehikel parallel angewandt werden können. Der zentrale Vorteil: Sie haben mit einer Anlage sofort eine Diversifikation und müssen sich nicht mit der Einzelauswahl (stock-picking) befassen.

- Interpretieren Sie die Dividendenrendite als Kennziffer zur Bewertung von Aktien mit Vorsicht. Sie darf bestenfalls gemeinsam mit weiteren Kennziffern als Entscheidungsgrundlage herangezogen werden.…

- Wählen Sie Aktien nicht lediglich unter dem Gesichtspunkt der Dividende aus. Erstens ist die Dividendenausschüttung nur ein Teil des Unternehmensgewinns (Ausschüttungsquote). Zweitens ist der langfristig gesamte Wertzuwachs – die nachhaltige Performance relevant.

- Der einseitige Fokus auf Dividendenrendite oder Ausschüttungen ist zudem eine Psychofalle. Wenn eine Aktie zwar wenig Dividende ausschüttet, dafür aber im Wert stark steigt, dann könnte man sich die „Ausschüttung“ ja auch selbst herbeiführen, indem man ein paar Aktien verkauft. Der verbleibende Depotwert wäre trotzdem gestiegen, als bei einer dividendenstarken Aktie, die jedoch insgesamt eine schwächere Gesamtperformance liefert.

- Es ist überhaupt nicht einzusehen, für Fonds oder ETFs mit einer Spezialisierung auf Dividendenaktien höhere Gebühren zu bezahlen. Relevant bleibt einzig die Gesamtperformance der Aktien – ganz unabhängig von deren Ausschüttungspolitik und Dividendenrendite.

Nun wünsche ich Ihnen in den nächsten Wochen, dass Sie sich über ein „passives Zusatzeinkommen“ freuen können – und vielleicht sogar schon wissen, was Sie mit dem „warmen Regen“ anstellen werden.

Wenn er interessant war, dann empfehlen Sie diesen Blogbeitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 13. April 2018.

Guten Tag,

ich habe eine Frage zu Punkt 2:

Wenn ich am Tag der Hauptversammlung eine Aktie kaufe erscheint dies Aktie bei meiner Bank sofort in meinem Depot.

Der Kaufpreis wird wohl sofort auf dem Konto abgebucht ABER die Wertstellung auf dem Konto erfolgt erst Tage später.

Bekomme ich trotzdem für diese am Tag der Hauptversammlung gekaufte Aktie schon die Dividende ?

Liebe Frau/lieber Herr Heiss, danke für Ihre Frage.

Ich gebe gerne zu, dass ich das selbst noch nie so knapp ausprobiert habe und mein Wissen auf Veröffentlichungen von Dritten beruht. Jedoch ist die offizielle Antwort eindeutig positiv. Wenn Sie am Tag der HV die Aktie erwerben, haben Sie den Dividendenanspruch miterworben. Erst wenn Sie die Aktie mit dem Zusatz ex.DIV (also ohne Dividende) erwerben, entfällt Ihr Dividendenanspruch.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

vielen Dank für den wie gewohnt sehr informativen Beitrag. Aus meiner Sicht noch zwei kleine Anmerkungen:

– M. E. kann ein Unternehmen seit geraumer Zeit seinen Aktienkurs kaum noch selbst beeinflussen. Die Aktienkurse hängen nahezu ausschließlich von politischen Entscheidungen, der Weltlage und vor allem der Notenbankpolitik ab. Deshalb macht es aus meiner Sicht aktuell kaum noch Sinn, kurzfristig den aktuellen (und auch den unsicheren zukünftigen) Aktienkurs in seine Analysen/Entscheidungen mit einfließen zu lassen. Die Dividendenhöhe kann ein Unternehmen dagegen sehr wohl beeinflussen. Ein Immobilienbesitzer schaut sich auch nicht täglich den Wert seiner Immobilie an und kauft bzw. verkauft wenn der Wert mal steigt bzw. sinkt.

– Dividenden sind zwar nicht „der neue Zins“. Man kann aber auch bei Dividenden einen Zinseszinseffekt haben, indem man die erhaltenen Dividendenzahlungen nicht konsumiert, sondern davon in voller Höhe Aktien exDiv nachkauft.

Ich freue mich auf die Veranstaltung am Donnerstag,

Viele Grüße

Dominik H.

Danke für Ihre konstruktiven Anmerkungen, lieber Herr Domminik H.

Sie merken zwei Punkte an:

(1) Beeinflussungsmöglichkeit des Kurses durch die Unternehmung selbst. Ich gebe Ihnen mit allem, was Sie anmerken völlig Recht. Jedoch hatte ich – vielleicht zu verkürzt – vor allem folgendes gemeint. Indem eine AG eigene Aktien zurückkauft, kann Sie (auch bei fehlendem Wachstum) eine Dividendensteigerung suggerieren (und das ggfs. sogar bei sinkendem Dividendenvolumen). Diese Vorgehensweise kann über viele Jahre funktionieren – ist aber letztendlich nicht nachhaltig.

(2) Die Wiederanlage der ausgeschütteten Dividenden ist natürlich eine Möglichkeit, um einen exponentiellen Wachstumseffekt zu erzeugen. Wer keine Ausschüttungen benötigt und ein transparentes und kostengünstiges Anlagevehikel statt des Direktengagements wählt, kann das noch günstiger und einfacher mit einem thesaurierenden ETF erreichen.

Herzliche Grüße und auf eine erfreuliche Erntezeit, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

vor allem der Hinweis, dass neben der reinen Rendite weitere Faktoren (Kontinuität, Pay-out-Ratio, Wachstum) betrachtet werden müssen, ist ungemein wichtig und wurde von Ihnen hervorragend dargelegt – Kompliment!

Gestatten Sie mir nichtsdestotrotz den kleinen Hinweis, dass BASF sowie Munich Re keine klassischen Dividendenaristokraten im angelsächsischen Sinn (min. 25 Anhebungen in Folge) sind. BASF hat die Dividende im Zuge der Finanzkrise von 2008 auf 2009 von 1,95 Euro auf 1,70 Euro reduziert und Munich Re hat bereits mehrfach „nur“ gleichbleibend ausgeschüttet – u.a. auch dieses Jahr für das Geschäftsjahr 2017.

Herzliche Grüße

MN

Liebe/r MN, herzlichen Dank für Ihre klasse Anmerkung. Mit der BASF haben Sie komplett recht. Nach meinen Quellen darf man aber als Aristokrat die Dividende schon mal stabil halten – nur nicht senken. Aber das ist wirklich eine Nuance… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Walz,

Ihr Beitrag gefällt mir „eigentlich“ ganz gut. Nur hätten Sie beim KGV auch auf die Problematik des Nennereffektes hinweisen können. Bei der Dividendenrendite haben Sie das korrekt gemacht. Und dann gibt es als „Abhilfe“ ja noch das Shiller KGV, welches auch als „CAPE“ bezeichnet wird. Shiller relativiert den Nennereffekt, indem er nicht den aktuellen Gewinn in den Nenner schreibt, sondern das gewichtete Mittel der letzten 10 Jahre. Damit erfolgt eine Glättung im Nenner und die Aussagekraft der Kennziffer steigt. Ebenso könnte man es auch mit der Dividendenrendite machen.

Wäre schön, wenn Sie diese wichtige Information Ihren Bloglesern zukommen lassen könnten.

Beste Grüße H. Schmidt

Liebe/r H. Schmidt, ja Sie haben ganz recht… und es wunderbar für die BlogleserInnen erklärt. Dankesehr 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Nenner-Effekt super erklärt! ihn zu kennen ist so wichtig! Grüße vom HuGo

Lieber HuGo, wie wahr!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!