ETFs – EINE ZEITBOMBE?

Unberechtigte Panikmache vor ETFs

Nein, das Kürzel ETF steht nicht für EXTREM TEURE FONDS, auch nicht für ECHTES TEUFELS FINANZZEUG und auch nicht für ENORM TRAURIGER FLOP. Sondern für Exchange Traded Funds…

…auf gut deutsch also börsengehandelte Investmentfonds. Diese bilden in der Regel einen definierten Börsenindex (also z. B. den DAX, MDAX oder EURO STOXX, DOW JONES, MSCI World) ab.

Ebenso könnten sich die Indizes – und damit auch die ETFs auch auf Rentenwerte oder andere Aktiva beziehen. Jedoch beschränken sich die Kassandrarufe auf Aktien-ETFs und so beziehe ich mich hier ebenfalls nur auf Aktien-ETFs.

Es gibt mittlerweile eine Vielzahl von Indizes – der Privatanleger kennt nur einen verschwindend kleinen Teil davon. Und die Indizes sind nicht nur nach Regionen oder Märkten differenziert, sondern auch nach Branchen (Automobil, Gesundheitswesen, Finanzdienstleistungen, Nahrungsmittelhersteller) sowie Investitionsideen, Sonderthemen und Trends (Digitalisierung, Roboterisierung, Automatisierung, Wandel der Bevölkerungsstruktur etc.). Und es gibt noch weitere Unterarten, die ich Ihnen an dieser Stelle einfach mal erspare.

Kurzum: Die Indexwelt ist bunt

Und nicht jeder Index ist sinnvoll oder nachhaltig. So hatte der Blogautor viel Spaß dabei, sich in seiner jüngsten Buchveröffentlichung über den „Rare Handbag-Index“ – Sie lesen richtig! – lustig zu machen. Da baut eine Investmentbank, die ich vorher als, sagen wir eher unauffällig eingeschätzt hätte, einen Index zusammen, der sich auf die Preisentwicklung von teuren Marken-Damenhandtaschen bezieht. Na ja – ein klar denkender Nicht-LeO lacht gerne mit, aber kauft eben nicht einen ETF auf einen solch marktengen, exotischen Index.

Jedoch: Die wesentlichen Markt-, Branchen- und auch Themenindizes nehme ich schon ernst und möchte nicht auf den DAX oder SDAX und auch nicht auf den EURO STOXX oder MSCI World verzichten.

Nicht nur ich, sondern viele Finanzexperten bis hin zu Nobelpreisträgern halten das Indexkonzept und die darauf beruhenden ETFs für eine der wichtigsten Erfindungen seit der des Rades.

Und nun das!

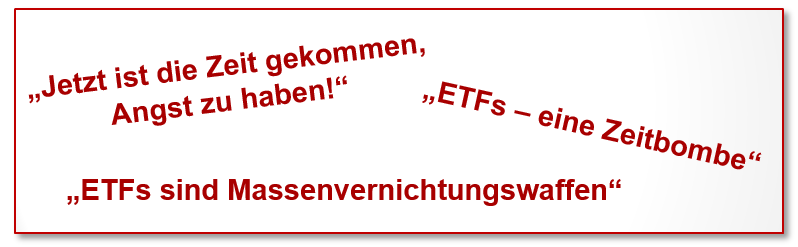

In den letzten Wochen können Sie vermehrt eindringliche Warnungen vor ETFs lesen, wie:

Diese lösen Ängste und negative Emotionen aus. Und Angst und Panik waren schon immer schlechte Ratgeber.

Ich möchte dem entschieden – wenn auch nicht ohne Augenzwinkern – entgegen treten und der emotionsbeladenen Kritik an ETFs durch eine Gegenkritik auf zwei Ebenen widersprechen:

Wenn man den Sumpf trocken legen will, darf man nicht die Frösche befragen!

1. Ebene:

Wir prüfen, wer denn die große Angst vor ETFs schürt und vor der großen ETF-Blase warnt.

Und dabei finden wir heraus, dass es insbesondere Manager traditioneller Investmentfonds sind.

Das sind Analysten und Entscheider von Fonds, die auch als aktive Investmentfonds bezeichnet werden – und durchschnittlich rund fünf- bis zehnmal mehr laufende Kosten in Rechnung stellen als ETFs.

Von Fonds, die zwar ausnahmslos das Ziel proklamieren, den „Markt zu schlagen“ aber eben dieses Ziel selten und bestenfalls zufällig erreichen und in der ganz überwiegenden Mehrzahl langfristig verfehlen.

Die Summe aktiver Manager kann den Markt nicht schlagen, denn sie sind der Markt.

Wenn nun gerade diejenigen, die an aktivem Management verdienen, die passiven ETFs als Massenvernichtungswaffen bezeichnen, dann macht mich das misstrauisch. Ein Schalk, wer Böses dabei denkt…

2. Ebene:

Wir prüfen die inhaltliche Belastbarkeit und Widerspruchsfreiheit der Warnungen vor ETFs. ETFs sind lediglich Anlagevehikel, d. h. sie beziehen sich auf den definierten Referenzindex. Außerdem bilden ETFs ein Sondervermögen, d. h. sie bleiben im Insolvenzfall des Finanzdienstleisters / Herausgebers des ETF „außen vor“. Ganz im Gegensatz zu Investmentzertifikaten / Anlagezertifikaten.

Wie soll es nun bitte zu einem „Platzen“ von ETFs kommen?

Der Wert eines ETFs sinkt, wenn der Index sinkt. Und der Index sinkt, wenn die in ihm enthaltenen Aktien mehrheitlich im Preis sinken. Kurzum: sobald es einen Börsencrash gibt, werden auch die Preise der sich auf diese Märkte gerichteten ETFs parallel sinken.

Es ist hingegen logisch völlig ausgeschlossen, dass lediglich ETF-Preise sinken, jedoch die Aktienkurse der enthaltenen Werte nicht.

Würden die Anleger statt des Erwerbs von ETFs die im Index erhaltenen Einzelwerte kaufen und verkaufen, so hätte dies exakt die gleiche Wirkung.

Wenn nun also behauptet wird, dass die Existenz von ETFs die Aktienmärkte destabilisiere, dann ist dies schlichtweg Unfug, es sei denn man unterstellt, dass die Eigentümer der ETFs systematisch schlechtere Nerven hätten als die Eigentümer von einzelnen Aktien oder die Manager aktiver Fonds.

Wenn nun diese Kritik aber gerade wieder von aktiven Fondsmanagern kommt, die gleichzeitig als Gegenleistung für ihre höheren Gebühren dem Anleger versprechen, dass sie den Anleger besser vor Verlusten schützen, dann erkennt der aufgeklärte Anti-LeO ein logisches Problem.

Wie soll denn der aktive Manager seine Anleger vor Kursverlusten schützen?

Indem er Sicherungsgeschäfte abschließt und/oder schnell Aktien verkauft, bevor sie noch stärker fallen.

Tja. Zum einen zeigt die Praxis, dass das in der Realität meist nicht besonders gut funktioniert, d. h. aktive Fonds oftmals noch schlimmer „gefallen“ sind als der Referenzmarkt. Erschwerend hinzukommt, dass sie in anschließenden Erholungsphasen im Vergleich zum Index nur unterdurchschnittlich aufholen konnten. Dies liegt ganz einfach daran, dass die Manager noch einen erheblichen Teil der Mittel als Liquidität „trocken“ hielten und somit erst verspätet, also zu höheren Kursen wieder einstiegen.

Wenn aber zum anderen der aktive Manager frühzeitig aussteigt oder sichert, dann verursacht er hiermit gerade (noch) stärker fallende Kurse. Sie kennen die Geschichte, dass in Großstädten der massenhafte Einsatz von Klimaanlagen im Sommer dazu führt, dass es außerhalb der klimatisierten Räume noch heißer wird? Das Bild beschreibt exakt die Situation!

Und was bedeutet das nun konkret für Sie?

Die aktuellen Warnrufe und emotionale Stimmungsmache sind ganz klar von der Lobby der aktiven Investmentfonds interessengesteuert und sollten Ihnen nicht den Nachtschlaf rauben.

- Auf der sachlichen Ebene gibt es wenig Argumente gegen ETFs und die von den Promotoren der aktiven Fonds aus verständlichen Gründen vorgebrachten Warnungen sind nicht stichhaltig.

- Wir sind weit davon entfernt, dass alle Anleger weltweit ausschließlich passiv investieren. Tatsächlich ist der Anteil indexorientierter Anlagen noch verhältnismäßig gering.

- Natürlich können die Kurse von ETFs auch sinken und das werden sie auch zwangsläufig, sobald die Aktienkurse auf breiter Front einbrechen, also bei einem Aktiencrash oder einer Konsolidierung. Aus diesem Grund sollten Sie Mittel, die Sie kurzfristig benötigen weder in Aktien noch in ETFs anlegen. Jedoch ist die Sorge vor einem reinen Crash der ETFs sachlich unbegründet.

Gerne werde ich in einem der nächsten Blogbeiträge auf verschiedene Kategorien von ETFs eingehen, die für unterschiedliche Anlegertypen und –bedürfnisse besonders geeignet sind.

Interessiert Sie hier ein Aspekt besonders? Dann schreiben Sie mir gerne einen Kommentar.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 14. Juli 2017.

Lieber Herr Prof. Walz,

vielen Dank für Ihre wirklich tollen Bücher – ich lese sie alle! Aktuell bin ich bei der Lektüre von „Einfach genial entscheiden im Fall einer Finanzkrise“.

Im Abschnitt zum Thema Vehikelrisiken beschreiben Sie die Risiken u.a. für

– Einlagekonten

– Anlagezertifikate

– Versicherungsverträge

– Bausparverträge

Hat es einen speziellen Grund, warum Sie z.B. auf das Risiko des Anlagevehikels ETF nicht eingehen – etwa weil es sich dabei um Sondervermögen handelt und Sie das Risiko deshalb grundsätzlich als niedrig bewerten?

Da das Vehikel ETF für die Investition in verschiedene Anlageklassen – aus meiner Sicht auch zurecht – oft empfohlen wird, würde mich trotzdem Ihre Meinung zum Vehikelrisiko interessieren.

Was etwa könnte passieren, wenn im Rahmen einer – wie auch immer gearteten – Krise etwa der Emittent des ETF oder auch die depotführende Bank pleitegeht?

Konkret sehe ich das Risiko, dass ein ETF liquidiert wird und im schlimmsten Fall erst dann Zugriff auf den Gegenwert möglich ist, nachdem die Kurse z.B. von Aktien wieder gestiegen sind.

Ich frage mich außerdem, ob für jeden ETF ein eigenes Sondervermögen gebildet wird und wie der Eigentümer der Anteile im Falle einer Insolvenz des Emittenten diese konkret zurückerhält.

Einzelne Aktien könnten etwa im Falle einer Insolvenz der Depotbank einfach zu einer anderen Bank überführt werden. Wie muss ich mir dies aber bei Anteilen an einem ETF vorstellen, wenn der Emittent pleitegeht und es den ETF gar nicht mehr gibt?

Ich nehme an, dass der zu einem gewissen Zeitpunkt geltende Gegenwert der Anteile dann schlicht in irgendeiner Form ausbezahlt wird. Die Frage wäre dann: Auf welchen Zeitpunkt bezieht sich der Wert?

Konkret ergibt sich dann auch die Frage: Macht es Sinn, auch ETF über mehrere Emittenten und depotführende Banken zu diversifizieren?

Wenn Sie hierzu eine Einschätzung haben, würde ich mich über eine Antwort sehr freuen.

Einen schönen restlichen 1. Mai

Michael Floyd

Lieber Michael Floyd, herzlichen Dank für Ihre anerkennenden Worte und auch die vielen Fragen, die ich z.T. durch zwei Links auf ausführliche Antwortquellen befriedigend erläutern kann.

Direkt und konkret die Information für Sie, dass man bei den Vehikeln zwischen solchen durch die eingeschalteten Institutionen und konkreten Produktrisiken unterscheiden kann. Institutionell habe ich insbesondere Banken und Versicherer beleuchtet, denn Bausparkassen können in diesem Sinne als Banken betrachtet werden. Seitens der Produktvehikelrisiken sind ETFs in der Tat wegen des Sondereigentumsrechts erheblich sicher als z.B. Anlagezertifiktate. Völlig risikofrei ist ein ETF aber trotzdem nicht – nur gibt es ja völlige Risikofreiheit nirgendwo in diesem Leben, sondern erst im nächsten… 😉

Eine gute Übersicht der verbleibenden Vehikelrisiken von ETFs finden Sie im Blogbeitrag meiner Kollegin unter diesem Link.

Wie sicher ist Ihr Geld in ETFs? – Gastbeitrag Prof. Dr. Stefanie Hehn

Und eine sehr kritische – auch an makroökonomischen Betrachtungsebenen orientierte – Analyse finden Sie in dem unter diesem Link abrufbaren Papier:

Thesenpapier der Bürgerbewegung Finanzwende – REGULIEREN UND ENTFLECHTENHANDLUNGSBEDARF BEI BLACKROCK UND CO.

Ihre Abschlussfrage ist, ob man auch über verschiedene ETFs unterschiedlicher Anbieter streuen sollte. Ich würde dies nur dann für nötig halten, wenn ein ETF einen erheblichen Anteil Ihrer Finanzreserven ausmacht (also z. B. ein Drittel Ihrer Finanzreserven übersteigt). Und wenn der Betrag pro ETF entsprechend hoch ist – also z. B. über 100.000 Euro liegt. Beide Zahlen sind willkürlich und natürlich kein „Naturgesetz“, aber eine praktikable Orientierung.

Mit herzlichen Grüßen, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Walz, mit Hilfe Ihres gut strukturierten, verständlich geschriebenen und nachvollziehbaren Buches „Einfach genial entscheiden in Geld- und Finanzfragen“ bin ich dabei unsere Reserven auf andere Beine zu stellen. Dabei stellen ETFs einen wesentlichen Baustein dar. Die Stiftung Warentest empfiehlt in ihrer Zeitschrift „Finanztest“ unter dem Titel „Pantoffel-Portfolio“ neben Aktien-ETFs als Renditebaustein Rentenfonds und Fonds mit Staatsanleihen aus Europa für die Stabilität und zur Absicherung des Depots.

Das kann ich nicht so ganz nachvollziehen.

Die EZB bringt seit dem Jahr 2012 monatlich 60 Mrd. Euro für Anleihekäufe in den europäischen Umlauf. Künftig sollen es nur noch 30 Mrd. Euro monatlich sein, aber dafür wird das Programm um neun Monate verlängert. Ich bin kein Pessimist, aber da selbst unsere Regierung trotz hoher Mehreinnahmen keine Altschulden tilgt, halte ich eine Inflation im Euroraum mittelfristig für denkbar. Das Problem der Staatsverschuldung wäre damit für alle Euro-Staaten gelöst. Was wären in diesem Fall aber die Staatsanleihen und Rentenfonds noch wert? Wie kann ich über die derzeit schon schlecht laufenden Rentenfonds für Stabilität und Sicherheit des Depots sorgen?

Herzliche Grüße

Liebe Leserin, lieber Leser, haben Sie herzlichen Dank für Ihren sehr qualifizierten Kommentar. Ich habe wenig hinzuzufügen da ich Ihre Meinung weitgehend teile. Obwohl ich grundsätzlich viel von Stiftung Warentest halte bin ich derzeit kein Freund von Anleihen oder Anlagevehikeln auf Anleihebasis. Die Begründung liefere ich ausführlich mit meinen Ausführungen zur Zinsfalle (und damit bin ich keineswegs alleine – da muss man nur das Wort „Zinsfalle“ in eine Suchmaschine eingeben…

Meine Anpassungsstrategie in aller Kürze: Statt (renditelosen oder sogar negativ verzinslichen) Anleihen eher andere liquide Anlagen (Festgelder, Geldmarktkonten etc.). Hierbei aber die jeweiligen Grenzen des Einlagensicherung beachten. Die Renditen sind zwar auch dicht bei Null, jedoch nicht negativ und Sie müssen keine Kursverluste bei einem Anstieg des Zinsniveaus befürchten. Langlaufende Anleihen würde ich ganz sicher meiden, denn der erhältliche Minizins entschädigt nicht für die mit wachsender Laufzeit überproportional ansteigenden Kursrisiken.

Im Gesamtportefeuille würde ich den renditelosen Liquiditätsanteil ggfs. etwas reduzieren – jedoch müssen wir die Renditelosigkeit bei Geld, das in der nahen Zukunft benötigt wird, leider hinnehmen.

Falls Sie bislang kein oder nur ganz wenig Gold haben, wäre es auch eine Überlegung wert, diese Anlageklasse zu berücksichtigen bzw. zu verstärken. Die vertiefenden Hintergrundüberlegungen hierzu kennen Sie ja wahrscheinlich schon aus meinem Buch.

Alles Gute für Sie, herzliche Grüße unbekannter Weise und seien und bleiben Sie bitte kein LeO!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Aus eigener Erfahrung weiß ich, dass viele Anlageberater vor ETFs mit fadenscheinigen Gründen warnen, aber privat in genau jenen investiert sind.

ETF = Einfach Transparent Flexibel

An diesen Produkten geht kein Weg vorbei, wenn man als Anleger langfristig eine gute Performance erreichen will. ETF ist der einfache Weg, in eine Vielzahl von Aktien zu investieren, es erspart dem Anleger die Erfahrung, in falsche Aktien zu investieren.

Lieber Herr Prof. Dr. Köpf. Dass Finanzprodukteverkäufer oftmals das Gegenteil von dem raten, was sie selbst tun, ist eine durchgängige Beobachtung. Ich hingegen verspreche: „I eat my own cooking!“ Das heißt, dass ich für die eigene Vorsorge exakt das tue, was ich meinen Bloglesern empfehle. Wenn der Koch mit am Tisch sitzt, braucht man zumindest hinsichtlich der Qualität des Essens nicht zu beten 🙂

Herzliche Grüße Hartmut Walz – Sei kein LeO!