KONSTRUKTIVE CRASHGEDANKEN, TEIL 2

Der Crash kommt – kommt nicht – kommt – kommt nicht…

Unseriöse Crash-Propheten nutzen den Umstand: Wenn man einen Crash nur lange genug und immer wieder voraussagt, wird man früher oder später Recht bekommen. Besonders ärgerlich ist:

Crash-Propheten bereichern sich dabei selbst, schaden jedoch den Anlegern, die sich durch sie verunsichern oder sogar in teure, riskante und ineffiziente Anlagen hineinberaten lassen.

Nachdem Sie im Teil 1 das Geschäftsmodell der Crash-Propheten kennen gelernt haben, soll es in diesem Teil darum gehen, wie Sie sich auf das zwar seltene, jedoch trotzdem sehr ernst zu nehmende Risiko eines schweren Börsencrashs oder sogar Zusammenbruchs des Finanzsystems vorbereiten.

Es gilt also, für die grundsätzliche Gefahr eines Crashs verantwortungsvoll vorzusorgen –jedoch ohne auf die Chancen der Finanzmärkte ganz zu verzichten.

Unterscheidung unterschiedlicher Crash-Szenarien

Um sich einigermaßen seriös mit dem Thema zu beschäftigen, wäre es eigentlich erforderlich, unterschiedliche Erscheinungsformen eines möglichen Crash zu unterscheiden.

Reden wir lediglich von einem starken Rückgang der Aktienmärkte, der temporär auftritt? Oder einem starken langfristigen Rückgang ? Oder einer Weltwirtschaftsrezession? Denken wir dabei auch an einen Zusammenbruch einer oder mehrerer wichtiger Währungssysteme? Oder gar an kriegerische Auseinandersetzungen?

In der Diskussion bleiben durch die einfache Verwendung des Ausdrucks „Crash“ solch verschiedenartige Szenarien völlig undifferenziert, was der Komplexität des Themas nicht gerecht wird.

Daher sollen kurz – ganz praktisch und bodennah – mögliche Erscheinungsformen eines Crash lediglich anhand folgender Dimensionen unterschieden werden:

- Stärke der Kursrückgänge, der Korrektur von Asset-Preisen

- Dauer der unter (1) genannten Rückgänge – also Zeitraum bis zu einer nachhaltigen Erholung

- Breite der unter (1) genannten Rückgänge – also geografische Ausdehnung, Anzahl der betroffenen Länder, Wirtschaftsräume und Währungen

- Auswirkungen auf die Realwirtschaft (Stärke und Umfang)

- Zusammenbruch von Währungen oder Währungsgemeinschaften, Währungsreformen, Erklärung von Staatsbankrotten (ja/nein)

Sie erkennen sofort, dass je nach Ausprägung der fünf genannten Dimensionen sehr unterschiedlich schwere Erscheinungsformen eines Crash denkbar sind, die Sie als Anleger und Vorsorger recht unterschiedlich hart und lange treffen können.

Sie sollten daher zunächst überlegen, welche Erscheinungsform(en) Sie befürchten und worüber Sie sprechen. Das wird Ihre Überlegungen zu Crash-Szenarien entscheidend versachlichen. Oft ist es nämlich das Ungefähre und Vage, vor dem wir uns unverhältnismäßig stark fürchten. Und bei Geldanlage und Altersvorsorge sind zu starke Emotionen schädlich. Versachlichung hilft.

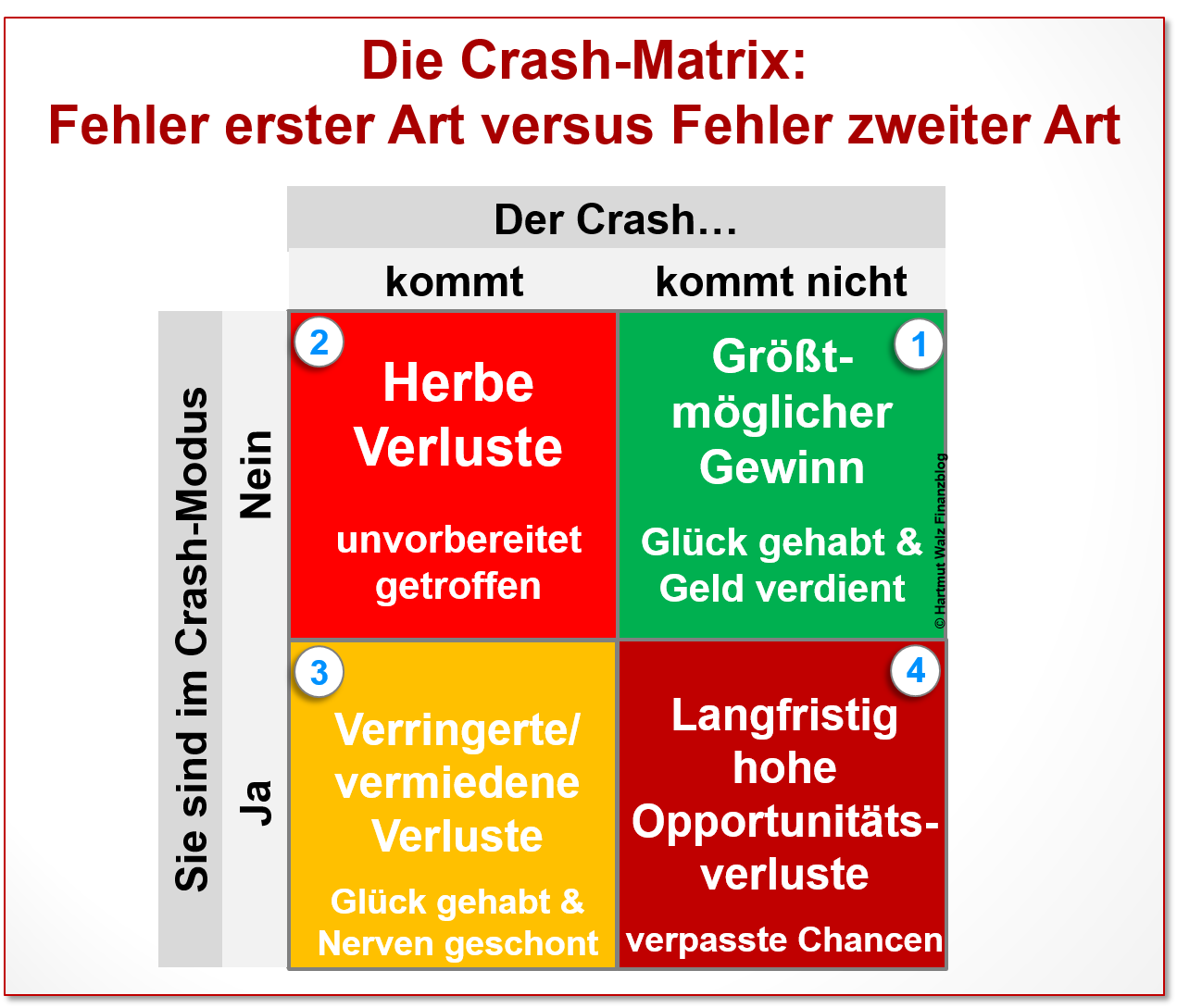

Die Crash-Matrix

Die nachfolgenden Überlegungen gehen davon aus, dass Sie auf Basis der obigen fünf Kriterien für sich selbst und Ihre Bedürfnisse definiert haben, was für Sie ein Crash-Ereignis darstellt.

Die von mir entwickelte „Crash-Matrix“ soll nun veranschaulichen, wie wir mit möglichen Eruptionen auf den Finanzmärkten umgehen können.

Die Reduktion auf zwei mal zwei Konstellationen ist zwar etwas „binär“ bzw. polar, aber in der BWL absolut üblich. In der Unternehmensberatung habe ich einmal gelernt, dass es nichts gibt, was ein wackerer Betriebswirt nicht in einer Vier-Felder-Matrix darstellen kann…

Die Matrix baut auf dem Gedanken „Fehler erster Art versus Fehler zweiter Art“ auf. Zur grundsätzlichen Problematik vgl. Kapitel 45 „Fehler der ersten und zweiten Art“ in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“.

Die Crash-Matrix betrachtet zum einen die Möglichkeit, dass „der Crash“ kommt oder nicht kommt. Und sie betrachtet zum anderen die Varianten, dass Sie sich im Crash-Modus (sehr defensive Anlagestrategie) befinden oder nicht befinden.

So können Sie die Crash-Matrix lesen:

Obere Zeile:

Folgen einer rein wachstumsorientierten, also unbesorgten Anlagestrategie (kein Crash-Modus) in Abhängigkeit davon, dass der Crash im Betrachtungszeitraum tatsächlich eintritt (oder eben nicht).

Untere Zeile:

Folgen also einer rein defensiven Anlagestrategie (Crash-Modus) in Abhängigkeit davon, dass der Crash im Betrachtungszeitraum tatsächlich eintritt (oder eben nicht).

Die Beschreibung der vier „Extremszenarien“ im Einzelnen:

1. Der Entscheider setzt auf die reine Wachstumsstrategie und gewinnt damit maximal, da der Crash innerhalb des Investitionszeitraums nicht eintritt oder seine Folgen in der nachfolgenden Erholungsphase wieder (überkompensiert) werden. Diese Vorgehensweise passt zu unverbesserlichen Optimisten mit langem Zeithorizont und großer Risikotoleranz, d. h. guten Nerven und hoher Disziplin.

2. Dieses Feld zeigt was passiert, wenn das rein wachstumsorientierte Verhalten von einem Crash getroffen wird, der sich im Zeithorizont nicht kompensieren lässt. Herbe Verluste sind der Preis für die uneingeschränkte Wachstumsorientierung.

3. Im Feld 3 trifft der Crash auf einen defensiv eingestellten Entscheider, der sich auf diese Möglichkeit bereits stark vorbereitet hat. Das erwartete Risiko ist also eingetreten und der Schaden stark oder sogar vollständig vermieden, da der Entscheider z. B. hochgradig in Liquidität investiert ist. Und im Verhältnis zu den Aktien oder anderen Assets ist Geld nach dem Crash erheblich wertvoller geworden. Cash is King! (Ich würde Gold neben Cash als sinnvolles „Gegengewicht“ in die Überlegungen einbeziehen.)

4. Feld 4 zeigt, was passiert, wenn ein stark defensiver Investor auf eine Situation trifft, in der das Risiko (Crash) gerade nicht eintritt. Da diese Konstellation von weiten Kreisen unserer Bevölkerung nicht gesehen bzw. stark unterschätzt wird, soll sie nachfolgend etwas breiter erläutert werden.

Stark unterschätzte Opportunitätsverluste ausgeprägter Risikoangst

Bei einer Podiumsdiskussion griff mich vor kurzem ein Gesprächspartner massiv an. Kursverluste von 30-40 % auf den weltweiten Aktienmärkten, so seine These, seien zwar unwahrscheinlich, aber keineswegs unmöglich. Und daher sei es völlig unverantwortlich, wenn man, Stand 2018, in Aktien investiert bliebe. Liquidität (also Anlagen auf Geldmarktkonten oder kurzfristigen Termineinlagen) seien das Gebot der Zeit und zwar auch bei Zinslosigkeit.

Der Gesprächspartner – ein ausgewiesener Crash-Prophet – hat mit seinem Hinweis auf eine Rückschlaggefahr von 30-40 % zwar Recht. Er hat jedoch auch schon in der Vergangenheit über viele Jahre hinweg, und zwar ständig, vor solchen Gefahren gewarnt.

Und wer seiner Empfehlung einer völligen Abstinenz von den Aktienmärkten folgte, dem wären in diesem Zeitraum natürlich die Renditen der weltweiten Aktienmärkte entgangen. Dies sind ganz erhebliche Opportunitätsverluste – also entgangene Chancen oder Wertsteigerungen – die oft unterschätzt werden.

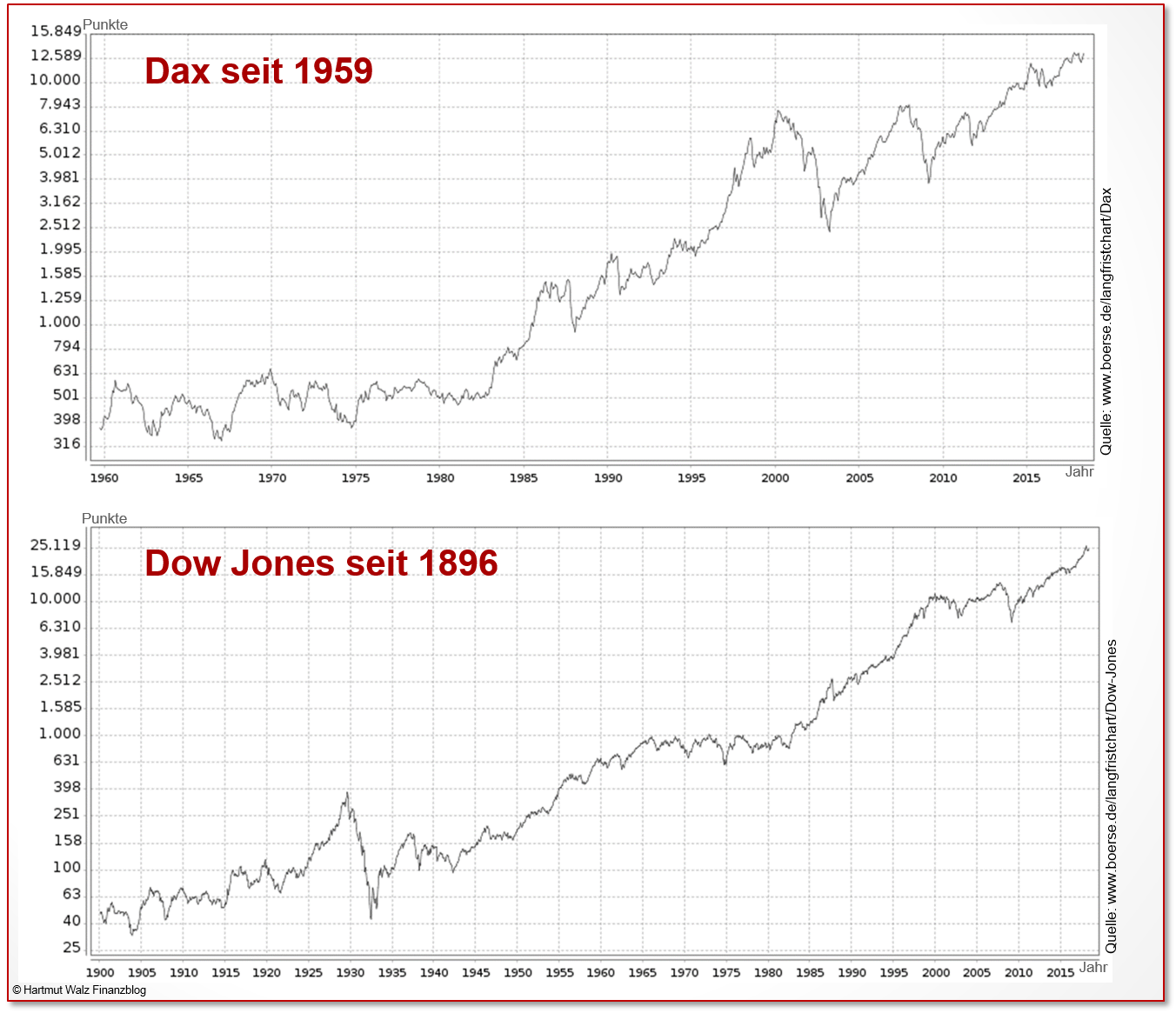

Verschaffen Sie sich ein Gefühl für das enorme Ausmaß dieser Opportunitätskosten des Aktienverzichts in den letzten fünf, acht, zehn oder fünfzehn Jahren. Werfen Sie hierzu einen Blick auf die Langfrist-Charts beispielhafter Indizes (etwa Dax, Dow Jones, MSCI-World oder …). Nachfolgend jene von Dax und Dow Jones:

Es wird erkennbar, dass der drohende Kursverlust für einen Anleger, der die Wertentwicklung einiger Jahre genossen hat, zwar einen derben Rückschlag bedeutet. Dass der clevere Entscheider sich aber gegenüber einem risikoscheuen Anleger selbst nach 30-40 % Verlusten in den meisten Fällen immer noch sehr weit im „Plus“ befinden würde. Und für einen Investor, der die kluge Meta-Regel des Durchschnittskosteneffektes (Cost Averaging) nutzt, würde der Vorteil noch größer sein.

Kurzum: Die die kumulierten Opportunitätsverluste des Crash-Modus werden von den meisten Privatanlegern völlig unterschätzt.

Alles kann passieren – auch das Gegenteil

Da wir nun aber Zeitpunkt, Stärke und Ausmaß des nächsten Crash nicht vorhersehen können, empfehle ich Ihnen eine Strategie, die sowohl Elemente der Vorsicht als auch der Chancenorientierung vereint.

Gemäß dem obigen Motto sollen Sie also sowohl im Falle eines Crash als auch seines Ausbleibens nicht „in die Röhre schauen“.

Eine solche Vorgehensweise wird auch als „Strategie des geringsten Bedauerns“ bezeichnet:

Sie möchte nicht den Erfolg in einem bestimmten, unsicheren Szenario maximieren, sondern den Misserfolg im Durchschnitt aller Szenarien minimieren.

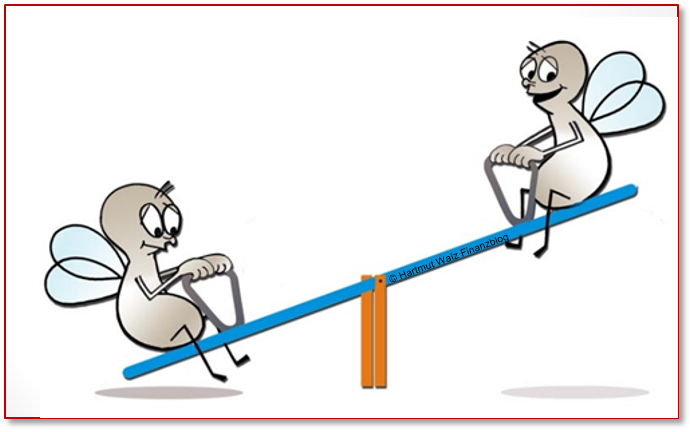

Die Wippe als gute Metapher für die Strategie des geringsten Bedauerns

Die Metapher der Wippe ist an dieser Stelle hilfreich. Wie Sie sehen, ist immer eine Fliege oben und die andere unten. Im Bild vielleicht gerade diejenige, die auf Crash gesetzt hat, im anderen Fall eben die wachstumsorientierte.

Nun der zentrale Gedanke: Sie wäre es, wenn Sie mit einem Teil Ihrer Reserven auf die rechte und mit einem anderen auf die linke Seite setzen? Sie bleiben mit einem Teil Ihrer Reserven chancenorientiert. Und mit einem anderen sind Sie in typischen Krisengewinnern wie Liquidität oder Gold investiert. Wie groß die einzelnen Teile sind, entscheiden Sie verantwortungsvoll auf Basis der nachfolgenden Kriterien.

Und was bedeutet das nun konkret für Sie?

Fünf konstruktive Schritte zum Umgang mit möglichen Crash-Szenarien

Mit den nachfolgenden fünf Schritten, können Sie die o. a. Erkenntnisse konkret umsetzen und für sich nutzbar machen.

- Sie ermitteln Ihre objektive Risikotragfähigkeit in Hinblick auf

Lebensalter/Zeithorizont, Stabilität und Höhe anderer Einkünfte (abgesehen von Ihren Kapitaleinkünften), Höhe des vorhandenen Vermögens im Verhältnis zu Ihrem Lebensstil, feste Verpflichtungen - Sie werden sich über Ihre subjektive Risikoeinstellung im Klaren. Die zentrale Frage ist: welcher Risikotyp sind Sie, welche Wertschwankungen werden Sie nicht mehr ruhig schlafen lassen. Hier ist es wichtig, dass Sie eine stabile Selbsteinschätzung erarbeiten und in guten Zeiten einen Plan festlegen, der auch in schlechten Zeiten Gültigkeit hat.

- Erst die Zusammenfügung von objektiver Risikotragfähigkeit und subjektiver Risikoeinstellung gibt den Hinweis darauf, wie Ihr Verhältnis von Chancenorientierung zu Crash-Vorsorge aussehen sollte. In Schritt 3 fällt also die Entscheidung darüber, welchen Anteil (Prozent oder Absolutbetrag in Euro), Sie chancenorientiert investieren wollen und welchen Sie zum Abpuffern von Risiken benötigen, da er im Crash-Fall profitieren wird.

- Bitte nicht vergessen: Kursverluste von Aktien und Preissenkungen von Immobilien und anderen Assets bedeuten nichts anderes, als dass Ihr Geldvermögen an Wert gewinnt (denn Sie bekommen nun plötzlich mehr für Ihr Geld). Das ist das beruhigende Bild der Wippe!

- Wenn Sie entsprechend der vier vorgenannten Schritte ein kostengünstiges und transparentes Anlageportfolio erstellen, sollte Ihr Nachtschlaf ebenso gesichert sein, wie Ihre Alterseinkünfte. Eine gelegentliche, z. B. jährliche Überprüfung Ihres Portfolios (sogenanntes Rebalancing) in Hinblick auf veränderte Ist-Daten wie auch die Veränderung Ihrer Risikotragfähigkeit und -einstellung bildet das „Sahnehäubchen“.

Und jetzt nur noch: gut schlafen und gut leben!

Wenn dieser Blogbeitrag Ihrem Nachtschlaf nützt, ihn bitte gleich weiterempfehlen.

Herzlich

Ihr

Hartmut Walz

Erschienen am 01. Juni 2018.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Professor,

Ihr aktueller Blogbeitrag ist absolut hilfreich.

Am besten hat mir das Bild mit der Wippe gefallen.

Und dass Kursverluste eben auch so gesehen werden, dass das Bargeld mehr wert ist.

Also sozusagen Asset-Inflation rückwärts.

In der Tat ist diese – eigentlich einfache – Erkenntnis für mich sehr beruhigend.

Ein dickes DANKE-SCHÖN

sagt Helmut K. aus Cuxhafen

Lieber Helmut K., danke für den Kommentar. Der mir bestätigt, dass ich die Botschaft gut rübergebracht habe 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vier-Felder-Matrix ist immer (meist) eine feine Möglichkeit der Strukturierung, toll gemacht, Herr Walz!

Danke sagt der Maik – schönes Wochenende!

Lieber Maik, genau, Vier-Felder-Matrix geht fast immer 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wiedermal fundiert und konkret. Und dabei locker und verständlich geschrieben. Danke!

Lieber Raimund Gebhardt, dankesehr, das freut mich!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!