SCHWARZE SCHWÄNE IN DER GELDANLAGE

Über den Umgang mit Risiken, Teil 2 Farbe bekennen

Der erste Teil des Blogbeitrags beschrieb anhand der Farbe von Schwänen die Einteilung unterschiedlicher Risikoarten. Im zweiten Teil bekenne ich nun Farbe: Sie erhalten nützliche Ansatzpunkte, wie Sie mit diesen umgehen können.

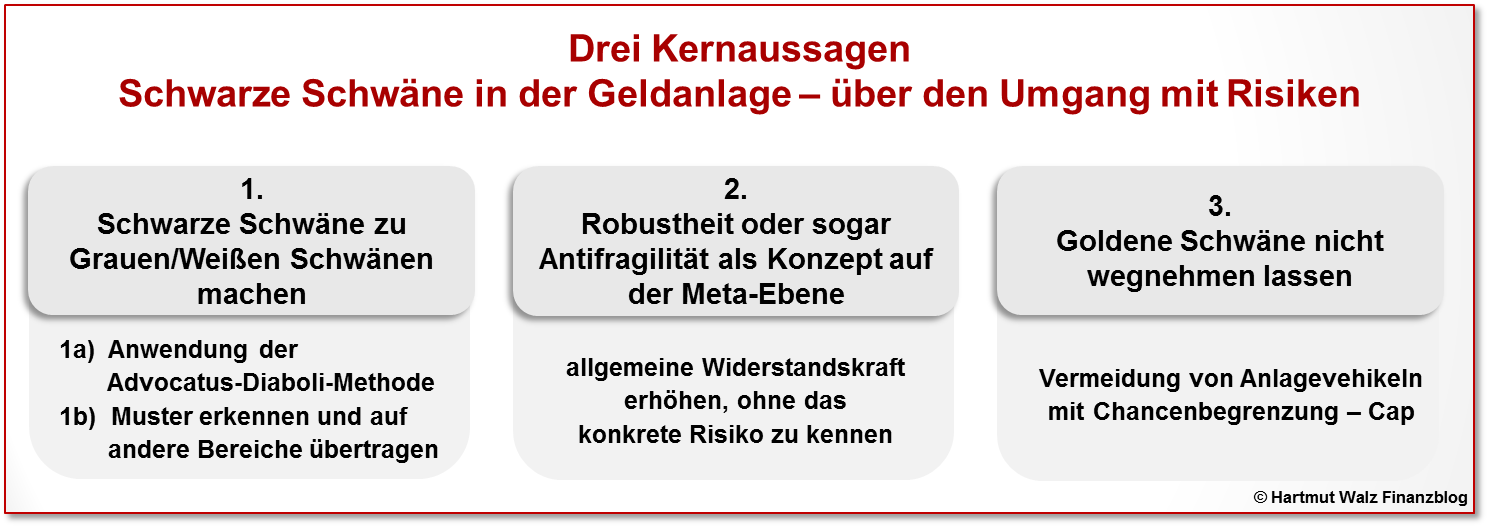

1. Schwarze Schwäne zu Grauen Schwänen (oder sogar Weißen Schwänen) machen

Wer nicht blind mit der Herde läuft, sondern sich seine eigenen Gedanken macht, kann die weiche Grenze zwischen Schwarzen und Grauen Schwänen an manchen Stellen verschieben. Aus dem unbekannten Unbekannten kann damit „das erahnte Risiko“ oder sogar das „bekannte Unbekannte“ werden. Der Anleger ist sich möglicher Risiken bewusst, kann diese vermeiden oder begrenzen und stolpert somit nicht naiv in jede Falle.

Wie könnte das konkret bei Anlegerrisiken aussehen?

1a) Die Anwendung der Advocatus-Diaboli-Methode:

Nicht das Kölnische Grundgesetz „Et hätt noch emmer joot jejange.“ anwenden, sondern überlegen, wo die nächste große Blase herkommen könnte.

Eine Variante bzw. verwandte Erscheinungsform der Advocatus Diaboli-Methode ist z. B. das Dialektische Denken (These-Antithese-Synthese).

Die These stellt die eigene Anlegermeinung dar. Zum Beispiel: Ich besitze Mitarbeiteraktien meines Arbeitgebers, weil ich denke, dass das ein solides Unternehmen ist.

Nun suchen Sie die Antithese (die Ihnen zwar nicht angenehm ist), aber Ihr bisheriges Verhalten und Entscheiden ganz grundlegend in Frage stellt.

Beispielsweise besagt die Antithese, dass es eine prinzipiell unnötige Risikokumulation darstellt, sein Arbeitsplatzrisiko mit dem Aktienrisiko des Arbeitgebers zu verbinden.

Die Synthese könnte nun darin bestehen, dass Sie zwar Ihre Mitarbeiteraktien, die der Haltefrist unterliegen, behalten, sich aber von allen anderen Aktien Ihres Arbeitgebers trennen und den Gegenwert breit gestreut – also viel risikoärmer – anlegen.

Kluge Unternehmen bezahlen sogar Dritte/Experten dafür, die Advocatus-Diaboli-Strategie gegen sich anzuwenden, um die Widerstandskraft von Produkten oder Systemen zu testen und ggfs. zu steigern. Die nennt man „bezahltes Hacking“ oder Auftragshacking. Auch Staaten und Militärs bezahlen Auftragshacks.

Frage: Was tun Sie, um die Widerstandskraft Ihrer Anlagestrategie zu testen? Hat Sie Ihr FPV schon auf worst-case-Szenarien angesprochen und Ihnen diesbezügliche Simulationen demonstriert? Oder hat er Ihnen nur „unverbindliche Modellrechnungen“ bzw. Schönwetter-Kalkulationen gezeigt (natürlich vor Kosten und vor Risiken)?

1b) Muster erkennen und auf andere Bereiche übertragen

Während sich ein eingetretenes Risiko (also ein „Weißer Schwan“) meist nicht in exakt gleicher Weise wiederholt, kommt es häufig vor, dass es sich in anderem Gewande, also: anderer Markt, andere Erscheinungsform, … mit gleichem Muster wieder einstellt.

Wer oberflächlich schaut und das Muster nicht erkennt, tritt in die Falle und erlebt das „neue“ Risiko als einen Fall des „Schwarzen Schwans“. Wer jedoch etwas genauer hinschaut, abstrahieren kann und das Muster erkennt, kann das Risiko antizipieren. Für letztgenannten ist der Schwan also „weiß“ oder schlimmstenfalls „grau“.

Beispiel gefällt? Gerne zitiere ich hier Andreas Beck, Institut für Vermögensaufbau, der in der Zeitschrift €uro am Sonntag (20.-26.01.2018) auf folgendes Krisenmuster hinwies. Nach Beck waren sowohl

- bei der Krise um die Russischen Anleihen (ab 1998)

- beim Dot-Com-Crash (ab 2000)

- als auch bei der Subprime-Krise (ab 2007)

nicht die großen und liquiden Märkte, sondern eher unbedeutende, kleine und als Nischen zu bezeichnende Marktsegmente die wahren Krisenauslöser.

Wie bei einem Großbrand, so ist auch hier – ganz nach dem Motto „kleine Ursache, große Wirkung“ – das Risiko erst auf einem kleinen Segment wirksam geworden und hat dann auf die größeren und liquiden Märkte übergegriffen.

Nimmt man diese Muster ernst, so beruhigen die derzeitige relative Ruhe und geringe Volatilität der großen Aktienmärkte nicht. Sondern man schaut auf kleine Nischen. Und wird beispielsweise sofort bei High-Yields (deutsch: Hochzinsanleihen), also dem Markt für Unternehmensanleihen mittlerer bis schlechter Bonität fündig.

Marktbeobachter beklagten mir gegenüber im persönlichen Gespräch, dass die Gier und große Nachfrage zinssuchenden Geldes dazu geführt habe, dass die Emittenten immer weniger Sicherheiten bieten müssten. Und rechtliche Regelungen in den Anleihebedingungen durchsetzten, die den Investor im Krisenfall recht ungeschützt dastehen ließen. Die nächste große Sache? Das nächste große Risiko mit Potential eines Brandbeschleunigers?

2. Robustheit als Gegenwehr auf der Meta-Ebene

Eine überraschend einfache Gegenwehr zu Grauen und Schwarzen Schwänen ist das Konzept der Robustheit. So nach dem Motto: Da ich nicht weiß, wie stark der Sturm wehen wird, baue ich mal lieber im geduckten Bungalow-Stil.

Auf Geldanlagen übertragen bedeutet dies eine Vorgehensweise, die Sie bei unterschiedlichen Situationen und Szenarien noch ruhig schlafen lässt. Dazu gehört natürlich eine breite Diversifikation. Und zwar sowohl innerhalb einer Anlageklasse, als auch über verschiedene Anlageklassen hinweg.

Darüber hinaus ist eine „robuste Privatbilanz“ stets auch eine unaufgeblähte Privatbilanz, d. h.: Je geringer der Verschuldungsgrad (je weniger Fremdmittel), desto stabiler die Verhältnisse.

Gleiches gilt für die Liquidität: Die Faustregel, dass jeder Haushalt mindestens 2-3 Nettomonatsgehälter als Liquiditätsreserve halten sollte, klingt zwar „unsexy“ ist jedoch trotzdem richtig. Sie können ja an anderer Stelle sexy sein und nicht gerade bei der Liquiditätsreserve.

Letztlich gehört auch ein Lebensstil dazu, bei dem der Konsumdruck nicht dicht an die Belastungsgrenze führt. Wer so vernünftig lebt, dass er mit 80 % seiner Einkünfte klar kommt, der gerät auch nicht so schnell in Stress, wenn es zu einem gewissen Ausfall kommt.

3. Goldene Schwäne nicht entreißen lassen

Der typische Privatanleger unterschätzt die Häufigkeit und Stärke positiver Ereignisse auf seinen Anlageerfolg.

Das Beispiel aus Teil 1 mit den plötzlich nach oben schnellenden Kursen der VW-Aktie zeigt, dass Goldene Schwäne (also völlig unerwartete große Chancen) eine Art ausgleichende Gerechtigkeit zu Schwarzen Schwänen darstellen.

Genauso wie man ohne eigene Schuld durch einen unglücklichen Zufall Geld verlieren kann, kann man eben auch durch einen glücklichen Zufall Geld gewinnen.

Dazu sollten Sie diesem Goldenen Schwan aber auch eine Chance geben. Laden Sie ihn ein, lassen Sie ihn zu.

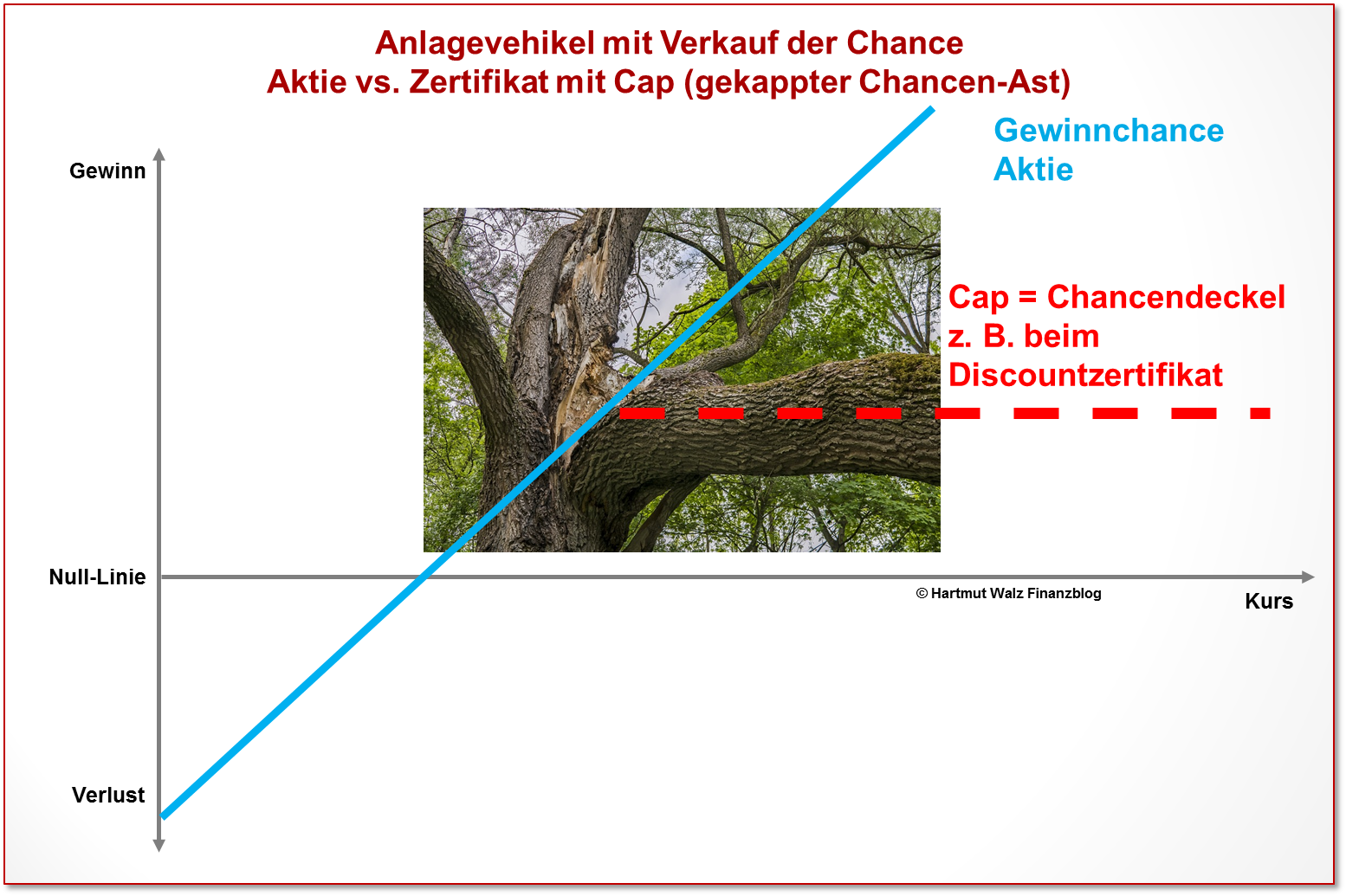

Auf Geldanlagen übertragen bedeutet dies: Lassen Sie sich die Chance nicht für wenig Geld abkaufen.

Viele Anlagevehikel – insbesondere Zertifikate – weisen eine Gewinnbegrenzung (m. a. W. einen Chancendeckel – engl. „cap“) auf. Beispielsweise kann der Anleger nur bis zu 8 % oder 12 % an der Wertentwicklung seiner Anlage teilhaben. Viele Anleger empfinden das als eine schöne Rendite und sind mit einem solchen Produkt einverstanden.

Aber um die Verluste aus Risiken ausgleichen zu können, braucht der Anleger auch mal einen „Lottogewinn“ bei der Geldanlage. Kurzum: lassen Sie sich keine Anlagevehikel aufschwatzen, bei denen der Chancenast abgeschnitten ist.

Und was bedeutet das nun konkret für Sie?

- Machen Sie sich Ihre wahren Risiken bewusst.

Fragen Sie: Welches Gewicht/welchen Stellenwert haben Ihre Anlegerrisiken in Relation zu anderen Lebensrisiken? Was sind die eigentlichen Risiken in Ihrem Leben? Relativieren Sie die finanziellen Risiken vor dem Hintergrund des größeren Gesamtzusammenhangs. Die finanziellen Risiken treten vor gesundheitlichen, zwischenmenschlichen und sonstigen existenziellen Risiken zurück. - Werden Sie sich Ihrer persönlichen Risikotragfähigkeit bewusst.

Welche Verluste können Sie aushalten/verkraften? Das hat eine faktische und eine emotionale Komponente… Hinterfragen Sie daher, in welchen Szenarien bzw. Konstellationen Sie finanziell bedroht wären bzw. Ihre Reserven einen nicht mehr akzeptablen Verlust realisieren würden. Unter diesem Aspekt können Sie dann Ihr Portfolio nachbessern, z. B. stärker diversifizieren, typische Krisengewinner (z. B. Gold) integrieren etc. - Alles kann passieren – auch das Gegenteil!

Daher ist Ihr Portefeuille dann gut zusammengestellt, wenn Sie mit völlig unterschiedlichen – durchaus gegensätzlichen – Szenarien noch immer „gut leben“ können. - Versuchen Sie, die weiche Grenze zwischen Schwarzen und Grauen Schwänen zu verschieben.

Zum Beispiel durch die Advocatus Diaboli-Methode. Hacken Sie Ihre eigenen Vorstellungen und Szenarien. Oder durch Suche nach Krisenmustern, die sich gestern auf dem einen Markt zeigten und morgen „in anderem Gewande“ auf dem nächsten wiederholen können. - Vergessen Sie bei aller Risikoorientierung nicht den Chancenfokus.

Gerade bei der Geldanlage gilt: Optimismus ist Pflicht! Wer nur nach Bananenschalen schaut, wird keine Kirschen sehen. Und wer alle Risiken konsequent meidet, wird risikolos scheitern. Oder mit anderen Worten: mit Sicherheit arm. - Nehmen Sie in diesem Zusammenhang die beträchtlichen Opportunitätskosten der Risikovermeidung und eines überzogenen Risikomanagements ernst. Beispielsweise haben sich die Fonds der Crash-Propheten in den letzten zehn Jahren extrem schlecht entwickelt. Der zentrale Grund: hohe Liquiditätsanteile nahmen eben nicht an der positiven Wertentwicklung teil (das sind Opportunitätsverluste).

- Gehen Sie in angemessener und kontrollierter Weise Risiken ein und betrachten Sie verdiente Risikoprämien (z. B. Bonitätsprämie, höhere Dividendenrendite) nicht vollständig als Gewinn, sondern zumindest teilweise als Puffer zur Tragung möglicher Verluste.

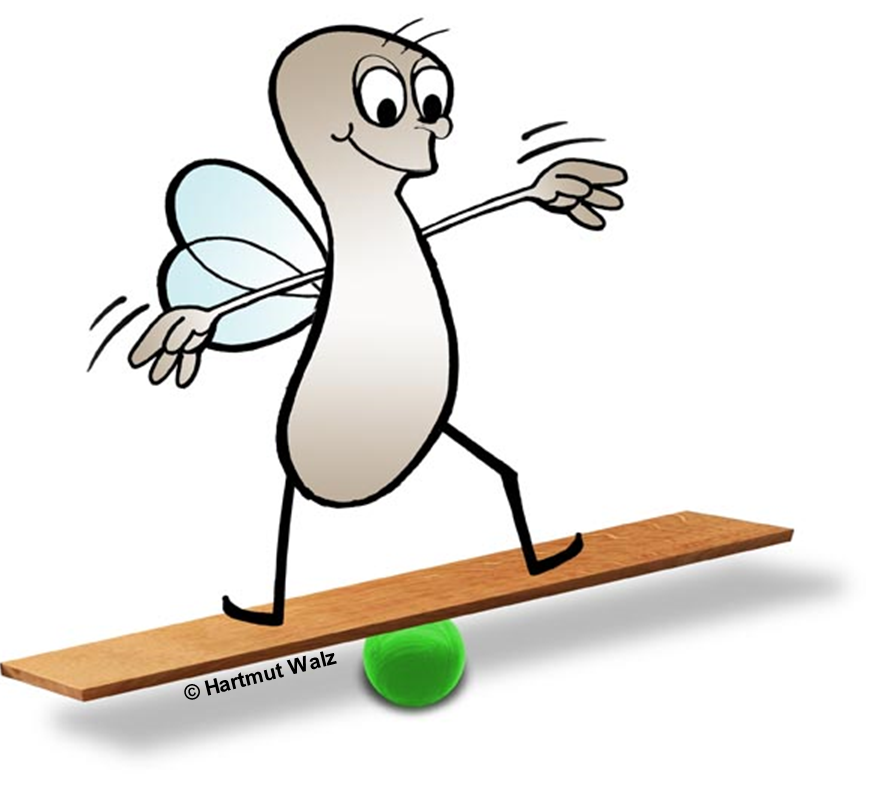

- Relativität von Risiken – das Bild von der Wippe.

Die Verlustrisiken bei der Geldanlage sind fast immer relativ. Eine Abwertung des Euro gegen den US-$ kann auch als Aufwertung des US-$ gegen den Euro interpretiert werden. Während eine Aktienhausse bedeutet, dass die Kaufkraft Ihres Geldes für Aktien sinkt (Asset-Inflation), kann ein Aktiencrash auch so verstanden werden, dass Bargeld bzw. Cash gegenüber Aktien wieder wertvoller geworden ist. Ein nützliches Bild ist hier die Wippe. Sie sollten stets mit einem Bein auf einem Ende stehen, dann geht es Ihnen im Durchschnitt gut.

Wie hat Ihnen diese Schwanenkunde – Verzeihung: Risikokunde gefallen? Nützt der Ansatz Ihnen? Mindert er Ihre finanziellen Risiken und lässt Sie besser schlafen?

Dann teilen Sie bitte die Beiträge zur Farbe der Schwäne und den Umgang mit Risiken. Teil 1 finden Sie hier.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 02. März 2018.

Sehr geehrter Herr Prof. Walz,

in Ihren Büchern scheinen Sie wenig auf „Crash-Propheten“ zu geben, in Ihrem Interview mit „Zeitenvogel“ hat es jetzt aber fast den Anschein, als seien Sie selbst einer geworden. Sie erwähnen, dass die USA unter Präsident Obama mehr neue Schulden gemacht haben als in der ganzen vorangegangenen Geschichte dieses Landes zusammengenommen (ich hoffe, ich habe das richtig verstanden). Sie fragen sich, wie das auf Dauer gut gehen soll und glauben, dass ein „Re-set“ des internationalen Finanzsystems wahrscheinlich ist.

Was soll das heissen, „Re-Set“? Dass das Geld der Sparer dann halt futsch ist? Sind dann nicht Anleihen und nicht Aktien die eigentlichen Risiko-Papiere?

Herzliche Grüsse aus Rottenburg bei Tübingen Harald Schmid

Lieber Herr Schmid, danke für Ihre kritische Anmerkung, die ich gut verstehen kann. Und doch kann ich sie bestens auflösen.

Wenn Sie mein Buch lesen, so werden Sie feststellen, dass meine Argumentationslogik sehr konsistent ist.

Die relevanten Überlegungen in Kürze:

(1) Alles was kaputt gehen kann, wird auch kaputt gehen – früher oder später.

(2) Crashpropheten haben immer recht – früher oder später. Das ist aber keine Leistung.

(3) Totgesagte leben länger, d. h. trotz massiver Störungen und Probleme können komplexe Systeme noch länger durch „Weiterwursteln“ überleben, als sich das der Laie vorstellen kann.

(4) Wer also voll und zeitnah auf den Crash setzt, kann „enttäuscht“ werden, weil das System oder z. B. die Währung trotz schlimmer Randbedingungen länger durchhält als erwartet.

(5) Folglich rät Hr. Walz zu einer Strategie auf der Meta-Ebene (Tausendfüßler-Strategie), ganz nach dem Motto „alles kann passieren – auch das Gegenteil“.

(6) Zu Ihrer Frage wegen meiner kritischen Aussage zu den jüngsten Daten und Entwicklungen. Ja – ich bin schon sehr beunruhigt über die explosionsartige Vermehrung der Staatsschulden und auch weitere makroökonomische Daten. Aber da ich die von mir empfohlene Tausendfüßler-Strategie auch selbst anwende, bin ich hierauf bestens vorbereitet, muss nicht hektisch reagieren und kann mich auf wirklich wichtige Arbeit und den beginnenden Frühling konzentrieren.

In großer Herzlichkeit, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

Sie haben recht, wenn Sie sagen, dass eine gesunde Skepsis bei der Geldanlage angebracht ist, man jedoch die Augen nicht vor latenten Möglichkeiten verschließen darf: „Wer nur Bananenschalen sucht, findet auch keine Kirschen“ – ein mehr als treffender Vergleich! Insgesamt haben Sie immer sehr passende Metaphern (z.B. das Bremsen nach einem Blitzer) in ihren Blogbeiträgen verbaut. Diese Metaphern geben mir als Leser immer wieder die Möglichkeit, finanziell komplexe Verhaltensmuster in ein alltagstaugliches Vokabular zu transferieren und somit auch mit Freunden und Bekannten leicht diskutierbar zu machen. Vielen Dank für ihre spannenden Beiträge – sehr informativ und unterhaltsam zugleich!

Mit freundlichem Gruß,

M. Schneidereit

Lieber Herr Schneidereit, DANKE für Ihren konstruktiven Kommentar! Durch die langjährige Zusammenarbeit mit einem begnadeten Psychologen, Ulrich Bosetti, habe ich ein wenig die Fähigkeit erlernt, Bilder als verhaltenslenkende Werkzeuge zu verwenden. Ja, und für das „Bremsen nach dem Blitzer“ bekomme ich viel freundliches Feedback – offenbar scheint das zahlreiche Menschen zu erreichen 😉

Viel Erfolg – nicht nur bei der Geldanlage!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!