GASTBEITRAG GABRIEL HOPMEIER, FREIBURG

Vorsicht Falle: Angebot vs. Nachfrage, nicht Honorar vs. Provision

Bei Finanzdienstleistungen denken die Deutschen leider nicht in den Kategorien Verkauf und Einkauf. Das wäre aber gut. Denn hier liegt der Unterschied zwischen produktorientiertem Verkäufer und kundenorientiertem (Einkaufs-)Berater.

Verkauf vs. Einkauf – Verkaufshelfer vs. Einkaufshelfer

Gehen Sie zu einem „unabhängigen“ Autohändler ist Ihnen klar, dass Sie sich auf ein Verkaufsgespräch einlassen.

Der Händler bietet Ihnen verschiedene Fahrzeugmarken und Modelle an – Sie fragen eines nach, welches Ihren Vorstellungen von Preis und Leistung entspricht. Werden Sie nicht handelseinig, ziehen Sie zum nächsten „unabhängigen“ Autohändler weiter.

Würde die Bundesregierung regulieren, dass „unabhängige“ Autohändler ihre Fahrzeuge nur noch zum Einkaufspreis abgeben dürfen und für ihre „Beratung“ ein „Honorar“ verlangen müssten, würde das nichts ändern. Verkauf bleibt Verkauf. Die Entlohnung des „unabhängigen“ Autohändlers bleibt an das Produkt „Auto“ gekoppelt. Es wird keine anspruchsvolle „Mobilitätsberatung“ daraus.

Wie auf jedem anderen Markt treffen auf dem Finanzmarkt Angebot und Nachfrage zusammen, ohne dass es in Deutschland eine nachfrageseitige (einkaufseitige) Regulierung gäbe.

Kammeraufsicht im Finanzdienstleistungsmarkt wäre nötig

Rechtsanwälte und Steuerberater sind in einer Körperschaft des öffentlichen Rechts organisiert, werden von dieser ernannt, beaufsichtigt und können ihren Beruf nicht mehr ausüben, wenn die Kammeraufsicht zum Beispiel feststellt, dass das Vertrauen in ihre Unabhängigkeit gefährdet ist.

Finanzdienstleister werden durch die Bundesanstalt für Finanzdienstleistungen (BaFin) oder eine Industrie- und Handelskammer (IHK) beaufsichtigt. Die Berufsanforderungen der Aufsichtsbehörden fallen im Vergleich zu den Kammern weit geringer aus und enthalten auch keine ethischen und qualitativen Auflagen an die Rahmenbedingungen einer einkaufsseitigen Beratung.

Honorar, Preis oder Provision?

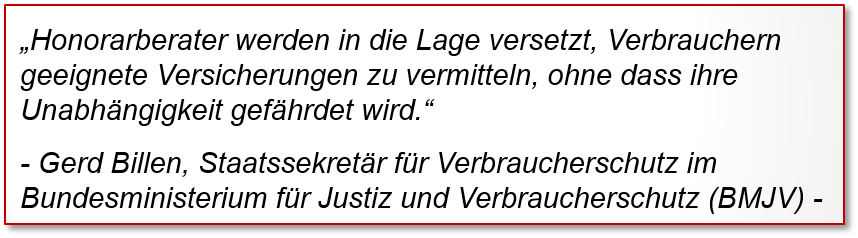

In der Regulierung deutscher Finanzmärkte werden die Bezahlung von „Honoraren“ und die einkaufsseitige Beratung in der Regel gleichgesetzt, unter dem Oberbegriff „Honorarberatung“ zusammengefasst und auch mit „Unabhängigkeit“ in Verbindung gebracht.

Berater vermitteln keine Produkte.

Ähnlich wie Rechtsanwälte und Steuerberater sollten Honorarberater klar nachfrageseitig reguliert sein und nicht für eine Produktvermittlung entlohnt werden. Ihre vielseitig hohen Anforderungen sollten sie durch die Mitgliedschaft in einer Kammer des öffentlichen Rechts dokumentieren (bei deren Ausschluss sie ihren Beruf nicht mehr ausüben könnten) und ihre Qualität ausschließlich gegen Bezahlung und unbefangen im Interesse eines Auftraggeber einsetzen dürfen.

Produkte sollten nicht im Mittelpunkt stehen.

Von Persönlichkeit und Tätigkeit her ähneln sich nachfrageseitig positionierte Honorarberater einerseits und Einkäufer in Industrie- und Handelsunternehmen andererseits sehr. Mit Transparenz, Vereinfachung und Prozessoptimierung verfolgen sie ähnliche Ziele. Sie werden ausschließlich von ihren Auftraggebern und in der Regel pauschal bezahlt. Wenn Produkte überhaupt notwendig werden, erfolgt ihr Erwerb bedarfsgerecht, minimalistisch und im Rahmen einer genau definierten Qualität möglichst kostengünstig.

„Vermitteln“ ist die Tätigkeit von Händlern.

Händler sind „unabhängig“ von einzelnen Produktanbietern, nicht aber von deren Bezahlung. Sind Händler abhängig von einem einzigen Produktanbieter, sind es Verkäufer.

Produkte stehen im Verkauf immer im Zentrum des Interesses.

Erfolgreiche Händler und Verkäufer strahlen eine ganz andere Persönlichkeit aus als erfolgreiche Einkäufer, sie verfolgen andere Ziele, werden stark erfolgsorientiert und in der Regel mit hohem Provisionsanteil entlohnt.

Mir ist keine andere Branche bekannt, in der die Bundesregierung versucht, durch eine direkte Bezahlung an Händler und Verkäufer eine „Honorarberatung“ zu fingieren. Hier sollte man eher von preisorientiertem Verkauf reden.

Händler und Verkäufer vertreten keineswegs ausschließlich Ihre Interessen.

Raten Händler und Verkäufer Ihnen von einem Produkteinkauf ab, verdienen sie nichts. Natürlich verdient dann auch der Staat nichts. Die Umsatz- und Gewerbesteuereinnahmen fallen und vieles andere damit auch.

Idee des „Kammer-Honorarberaters“

Derzeit dürfen sich Honorarberater (Versicherungsberater, Finanzanlagen-Honorarberater, Honorar-Immobiliardarlehensberater) aufgrund ihrer Regulierung als gewerbliche Verkäufer nicht in rechts- und steuerberatende Kanzleien integrieren.

Finanzplanung als übergreifendes Element über isolierte Produktschornsteine hinweg, wird überhaupt nicht reguliert. Ein „Kammer-Honorarberater“ könnte dies – und Verbraucher hätten damit Zugang zu umfassender, einkaufsseitiger Rechts-, Steuer- und Finanzberatung. Dies wäre ein starkes Gegengewicht zur Professionalität und Verhandlungsstärke im Finanzproduktevertrieb und gäbe interessierten Verbrauchern leichten Zugang zu qualitativ hochwertiger, nachfrageseitiger Einkaufsberatung.

[Interesse geweckt? mehr zu diesem Thema finden Sie in meinem Gutachten vor dem Finanzausschuss des Deutschen Bundestages

Was nehmen Sie als Verbraucher aus dieser Perspektive mit?

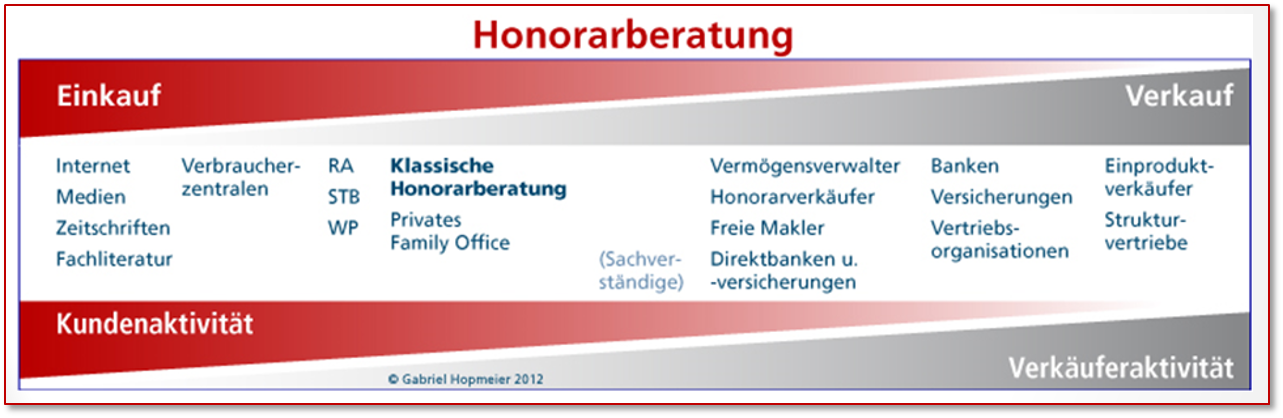

Wenn Sie Ihre finanziellen Bedürfnisse selbst definieren und verhandlungsstark vertreten können, lassen Sie sich einfach auf Verkaufsverhandlungen mit einem Bank- oder Versicherungskaufmann ein. Daran ist nichts Schlimmes. In der Graphik hier unten finden Sie Händler und Verkäufer auf der rechten Seite aufgelistet. Die Grenzen sind fließend.

Wenn Sie ein Verkaufsgespräch umgehen wollen, bieten mittlerweile viele gute Direktbanken und –versicherungen ihre Algorithmen an.

Suchen Sie eher nach einkaufseitiger Unterstützung in der Festlegung eines Anforderungskatalogs, in dessen Priorisierung und als Hilfe für Verkaufsverhandlungen, dann stellt sich für Sie der Markt für einkaufsorientierte Honorarberatung wie hier im linken Bereich dar:

Versagt Regulierung, indem sie nur noch einseitig Industrieinteressen verfolgt, ist das mit viel Aufwand für Sie als Verbraucher verbunden. Wie immer, wenn es um viel geht, lohnt es sich aber für Sie, diesen Aufwand zu betreiben. Dabei sollten Sie nicht nur auf Honorarberatung Wert legen, sondern insbesondere auch ein nachfrageseitiges Beratungskonzept Ihres Beraters im Einkauf.

Bereiten Sie sich auf so ein Gespräch vor. Das Internet, die digitalen Medien, Zeitschriften und Fachliteratur sind heutzutage leicht zugänglich, gewähren Ihnen Zugang zu vielen Informationen, auch vielen Fehlinformationen, und bilden immer eine gute erste Diskussionsgrundlage mit einem potentiellen Berater.

Wenn Sie über einfache finanzielle Strukturen verfügen, bieten viele Verbraucherzentralen der Bundesländer ausreichende einkaufsseitige Beratungen an. Am anderen Ende des Vermögensspektrums, wenn Sie sehr reich sind, dann stellen Sie sich Ihren eigenen Finanzplaner als abhängig beschäftigten Mitarbeiter ein. Die- oder derjenige kann Sie bei der Verwaltung Ihrer gesamten Vermögenswerte unterstützen. Man nennt so eine Einrichtung ein „Single Family Office“. Paradoxerweise werden diese beiden Institutionen weder rechtlich reguliert noch beaufsichtigt.

Selbst ist der Verbraucher!

Fallen Sie zwischen diese beiden Extreme und wenn sich ihr Steuer- oder Rechtsberater bei Finanzfragen weise zurückhält, dann suchen Sie im Internet, je nach Grundbedarf, nach Honorar-Anlageberatern (§ 94 WpHG), nach Honorar-Finanzanlageberatern (§ 34 h GewO), Versicherungsberatern (§ 34 d [2] GewO) und auch Honorar-Immobiliardarlehensberatern (§ 34 i [5] GewO).

Eine Zusatzqualifikation wie z.B. ein CFP® oder LL.M. ist ein zusätzliches Plus. Insbesondere wenn diese Qualifikation mit einer Zentralprüfung, Weiterbildungsvorschriften und der Unterstellung unter eine Ehrengerichtsbarkeit einhergeht.

Sie finden diese über die Impressen auf den Websites aller Finanzberater. Im Impressum müssen Finanzberater angeben, welcher Regulierung sie unterliegen.

Lesen Sie die Websites und (Internet-)Publikationen von vier bis sechs dieser so ausgewählten nachfrageseitigen Berater. Unterhalten Sie sich telefonisch über Ihre individuellen, persönlichen finanziellen Themen mit den Beratern. Fragen, die mir zusätzlich immer wieder gestellt werden, lauten:

- Wie lange arbeiten Sie schon selbständig als Finanzberater?

- Wie viele private Mandate haben Sie schon beraten?

- Wozu beraten Sie genau?

- Woher stammt Ihre Arbeitserfahrung bevor Sie sich selbständig gemacht haben?

- Können Sie mir Ihr Risikomodell erklären?

- Wie genau läuft die Beratung ab?

- Wird volumenorientiert abgerechnet (z.B. 5% vom Anlagevolumen) oder nach Stundensatz (z.B. EUR 200/Stunde)?

- Werden Provisionen durchgereicht?

- Können Sie vorab verbindlich und schriftlich den Zeitaufwand und die Kosten benennen?

- Wie viele Umsetzungsvorschläge machen Sie mir?

- Wie wird die Beratung dokumentiert?

- Wie läuft eine spätere Umsetzung ab?

- Welchen Berufsverbänden gehören Sie an?

Stellen Sie sich jetzt vor, Sie seien Eigentümer eines Industrie- oder Handelsunternehmens. Fragen Sie sich am Ende, ob Sie als virtueller Firmenbesitzer diesen Berater/diese Beraterin eher in Ihrer Vertriebs- oder in Ihrer Einkaufsabteilung einstellen würden? Wie authentisch wirkt Ihr Gegenüber? Und zuletzt: entscheiden Sie nach dem Bauchgefühl.

Erschienen am 31.08. 2018.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Ein sehr guter Beitrag, der unzählige Parallelen in der betriebliche Altersversorgung (bAV) aufweist. Hier treffen rechtliche und finanzielle Beratung aufeinander. Hier sind außerdem vier von fünf Durchführungswegen versicherungsförmig und mit einer hohen Arbeitgeberhaftung verbunden. Historisch ist die bAV schon immer ein Verkäufermarkt gewesen, obwohl sie aus Risiko-, Haftungs- und Rechtberatungsaspekten des Arbeitgebers längst als Einkäufermarkt funktionieren müsste. Aber die Beratung war seit jeher über die Finanzdienstleistung kostenlos und nur wenige Arbeitgeber sind bereit, hier Honorare für unabhängige und rechtliche Beratung zu zahlen. Das wird sich stark ändern.

Die früher unvorstellbare Niedrigzinssituation bringt die Schwachstellen der Finanzsysteme gerade hier ungeschönt ans Licht. Die bAV wird nur eine Zukunft und Akzeptanz haben, wenn die Produkte und die Geldanlagen dahinter für Arbeitgeber, Arbeitnehmer und Finanzdienstleistung gut funktionieren und die unglaubliche rechtliche Komplexität auf politischer Ebene bereinigt wird.

Sehr geehrte Frau Dannenberg,

besten Dank auch für die Erweiterung meines Gedankenganges auf die betreibliche Altersvorsroge. Mit dem neuen Betriebsrenten(versicherer)stärkungsgesetzt [BRSG] hat Frau Nahles eine großartige Bewerbung für eine Führungsposition in der deutschen Versicherungswirtschaft für die Zeit nach der nächsten Bundestagswahl abgeliefert:

reine Beitragszusage (d.h. es dürfen keinerlei Garantien für die Altersvorsorge der Arbeitnehmer ausgesprochen werden),

keine Einstandpflicht des Arbeitgebers,

keine Anpassungsprüfpflicht des Arbeitgebers,

das Risiko der Kapitalanlage liegt ganz beim Arbeitnehmer,

für Arbeitnehmer ist ein nur ein administrativ aufwendiges Opt-out möglich,

Arbeitnehmer können auf ihr angesparte Kapital von dem 62. Lebensjahr auch dann nicht zugreifen, wenn er andere Maßnahmen der sinnvollen Altersovorsorge erkennt (z.B. die Enschuldung seiner Immobilie).

Und das beste an allem: die bekannt teueren Versicherungsmäntel werden weiter angewendet, sodass der 15%ige Arbeitgeberbeitrag zur Sozialversicherung, mit dem dieses Produkt jetzt „gesponsort“ werden muss, auch noch in den Schatullen der deutschen Versicherungswirtschaft landet.

Ein wirklich skrupelloses Machwerk.

Dabei zeigen uns die Schweden schon seit Ende der 90er Jahren, wie man rentable betriebliche Altersvorsorge (AP7 Pensionsfonds) zu einem Kostensatz von 0,17% pro Jahr auch organisieren kann – ohne als PolitikerIn bei den Banken und Versicherungen anzuecken.

Ich kann nur hoffen, dass sich Arbeitnehmer qualitativ hochwertig von einem einkaufseitigem Berater und gegen Bezahlung beraten lassen, bevor Sie zwangsweise (sog. „opt-out“) zu dieser Geldverschwendung verdammt werden. Als Verbraucher lassen Sie sich vor Abschluss unbedingt das Produkt-Informationsblatt zeigen. Dort sind die Abschluss-, Vertriebs- und Verwaltungskosten ziemlich gut lesbar aufgelistet. Bitten Sie dann Ihren Arbeitgeber diese Kosten für Sie zu übernehmen – und schauen Sie dann mal, was passiert. Vielleicht regt das den einen oder anderen Arbeitgeber dazu an, sich Gedanken darüber zu machen, wessen Altersvorsorge da gefördert wird. Und vielleicht wird sich dann der eine oder andere Arbeitgeber Ihren Rat gegen Bezahlung einholen.

Die Anregungen finde ich gut und die durch Sie angestoßene Diskussion noch besser. Es fehlt mir noch der Hinweis auf den enormen volkswirtschaftlichen Schaden, der durch die verkaufsseitige bzw. verkaufsorientierte „Beratung“ entsteht. Der Vergleich mit dem Autohändler ist „zu schön“, denn hier ist die Intransparenz bei weitem nicht so hoch und Komplexität und Langfristschaden wohl auch nicht. Wenn ich bei einem Vorsorgeprodukt jedoch erst nach Jahrzehnten feststellen kann, dass ich für „Schrott“ einbezahlt habe ist das einfach nur übel. Es sind riesige Geldbeträge, auf alle Fälle jährlich Milliardenbeträge, die aus diesem Grund in der Altersvorsorge braver Bürger fehlen und dafür in den Glaspalästen der Finanzdienstleistungsindustrie landen. Ein Riesenskandal. Welche Partei nimmt sich diesem offensichtlichen Mißstand an?

T. Hanser aus Bingen

Sehr geehrter Herr Hanser,

in jeder Landeshauptstadt, von Berlin mal ganz abgesehen, hat mindestens eine Bank und/oder zumindest ein Versicherer seinen Hauptsitz. Das sichert der Stadt, dem Land, dem Bund Arbeitsplätze, Steuereinnahmen, Schuldenfinanzierung (vertreiben bzw. kaufen ja die ganzen Staatsschulden) und am Ende einer politischen Karriere bieten sie geneigten Politikern schöne Führungspostionen an – Herr Schröder (Verkauf seiner Memoiren an den ehem. AWD Eigentümer Carsten Maschmeyer weil er schon für den Aufsichtsrat von Gazprom belegt war), Herr Steinbrück (Aufsichtsrat INGdiba), Herr Bahr (Allianz KV Vorstand), Herr Rürup (AWD-Vorstand) und Herr Riester (gut bezahlter Redner bei Banken und Versicherungen) kommen mir da sofort in den SInn – würde ich erst mal anfangen zu suchen würde ich wahrscheinlich heute gar nicht mehr fertig werden. Dagegen arbeitet kein Machtpolitiker der bei Sinnen ist. Kann ich auch verstehen, sie werden ja trotzdem bzw. gerade deswegen wiedergewählt.

Daran wird sich auch in Zukunft nichts ändern, insbesondere auch weil durch die Digitalisierung die traditionellen Banken und Versicherer und dieser Filz massiv beroht sind (siehe auch den Kommentar von Frau Tanja K.) und wie viele andere politisch verfilzte Branchen mit ähnlicher Problematik davor (Kohlebergbau, Atomkraft, Automobilindustrie), möglichst lange am Leben erhalten werden sollen.

Herr Klaus M. aus Hockenheim beziffert seinen Schaden aus 25 Jahren Altersvorsorge auf EUR 100.000 – das ist bitter für Herrn Klaus M. , aber in meinem Beratungsalltag keine besonders hohe Zahl [vielleicht bin ich auch etwas befangen, weil viele Bundesbürger erst dann bereit sind für eine einkaufseitige Beratung zu bezahlen, wenn der Schaden erstmal sichtbar und hoch ist]. Aber rechnen Sie das mal hoch auf Millionen Bundesbürger und Jahrzehnte staatlich subventionierter Klientelpolitik – ich weiß nicht, ob Sie ohne Astronomiestudium die Größe des Schadens an der Altersvorsorge wirklich erfassen können. Dabei bieten Norwegen und Schweden wirklich guten Anschauungsunterricht, wie man Altersvorsorge auch brürgergerecht anbieten kann, wenn man will.

DIE GRÜNEN (ich bin kein Parteimitglied) stehen meinen Forderungen wahrscheinlich am nächsten – falls Sie sich politisch dafür einsetzen wollen.

Beste Grüße ins schöne Bingen

Gabriel Hopmeier

Sehr geehrter Herr Hopmeier, warum hab ich Sie nicht schon vor ca. 25 Jahren kennen gelernt? Hätt ich das verstanden, was Sie in wenigen Abschnitten absolut klar machen, dann hätt ich mir nicht durch ein großen Heidelberger Strukturvertrieb eine schöngefärbte Konstruktion aufschwatzen lassen, die sich heute als Rohrkrepierer erweist. Mein Schaden beträgt weit über 100.000 Euro und natürlich ist keiner der damaligen „Berater“ mehr dort. Niemand ist zuständig und schon gar nicht verantwortlich. Das ist legaler Betrug in Reinform! Und die Gesellschaft verkauft solchen Schrott auch heute noch munter weiter.

Ich bin zutiefst frustriert. Hoff aber, dass viele junge Menschen Ihren Beitrag lesen.

Mit freundlichen Grüßen

Klaus M. aus Hockenheim

Sehr geehrter Herr Klaus M., vor 25 Jahren habe ich selbst noch begeistert im Verkauf gearbeitet, hatte gar kein schlechtes Gewissen dabei Ihnen diese Produkte zu verkaufen und bin dafür auch von meinem Arbeitgeber fürstlich entlohnt worden. Auch im Nachhinein habe ich damit kein Problem. Mein Job war es die Produkte meines Arbeitgebers zu verkaufen. In der Schweiz, wo ich damals gearbeitet habe, wurde dazu auch nicht um den heißen Brei herumgeredet. Vor 25 Jahren hätten Sie die einkaufsseitigen Berater in Deutschland vermutlich auch an den Fingern einer Hand abzählen können – heute brauchen Sie dazu zumindest schon mal die Finger und Zehen Ihres Familienkreises dafür. Der Übergang aus dem Verkauf in den Einkauf war langwierig, für mich finanziell und persönlich schmerzhaft. Der Artikel ist nur eine Essenz daraus. Sie müssen erkennen, dass die Menschen zurecht nicht bereit sind, für Produktverkauf zu bezahlen (wie von der Bundesregierung angestrebt), Sie müssen sich aus der Produktwelt der einfachen Wahrheiten lösen und -ähnlich einem Unternehmensberater-ein eigenes und nachhaltiges Beratungskonzept entwickeln.

Ihnen, Herr Klaus M., empfehle ich einen Rechtsanwalt für Bank- und Kapitalmarkt oder Versicherungsrecht aufzusuchen – der Verbraucher berät und nicht Anbieter -, prüfen zu lassen ob alles rechtmäßig ablief und wenn nicht, mit dem Anwalt auf den Anbieter zuzugehen.

Guten Tag Herr Hopmeier,

einerseits, haben Sie in allem, was Sie schreiben völlig Recht.

Andererseits verschweigen Sie (vielleicht, weil Ihnen die eigene Erfahrung fehlt), wie groß der Druck auf uns Finanzberaterinnen und Finanzberatern von Banken und Versicherungen ist. Und das ist bei den Strukturvertrieben ganz gewiß nicht besser. Wir sind nicht die fiesen und geldgierigen Egoisten. Vielmehr stehen viele Kolleginnen und Kollegen im täglichen Konflikt zwischen unserer Kundenorientierung und den harten Vorgaben durch Vorstand und Führungskräfte. Wir sind ständig unter Druck und von Sanktionen bedroht.

Wenn Berater immer öfter Burnout bekommen oder den Job kündigen ohne einen neuen zu haben, dann beweist das doch, dass wir nicht im Paradies leben sondern um unsere Existenz kämpfen. An dieser Stelle hätte ich von Ihnen etwas mehr Einfühlungsvermögen und Verständnis erwartet. Leben und leben lassen, wäre ein gutes Motto.

Mit respektvollen Grüßen

Tanja K.

Sehr geehrte Frau Tanja K.,

besten Dank für Ihre Ergänzungen. Tatsächlich habe ich meine ersten 10 Berufsjahre im Verkauf verbracht. Vor 30 Jahren gab es sowieso keine andere Einstiegsmöglichkeit als über den Verkauf und fast alle Einkäufer, die mir persönlich bekannt sind, haben irgendwann mal im Verkauf begonnen. Verkauf ist ein ehrenwerter Beruf. Ohne unsere Spitzenverkäufer in Deutschland wären wir sicher nicht Exportweltmeister und würden einen solchen hohen Lebensstandard genießen – selbst die besten Produkte müssen schließlich verkauft werden. Verkäufer stehen in jeder Branche unter großem psychischem Druck, weil Ihre Leistung für alle ganz klar sichtbar und messbar ist. Und gute Verkäufer ziehen gerade daraus ihre Energie, genauso wie zum Beispiel gute Spitzensportler, Wissenschaftler oder Künstler. Gute Verkäufer werden dann auch durchaus leistungsgerecht bezahlt, finden Sie nicht?

Als professioneller Einkäufer schätze ich übrigens gute Verkäufer sehr – ich sage Ihnen genau was ich brauche und sie sagen mir ob Sie das liefern können oder wie weit sie evtl. im Rahmen ihrer Produktwelt gehen können oder ob sie gar nicht liefern können. Manchmal haben sie im Rahmen ihrer Produktwelt sogar gute Ideen, die ich gerne aufnehme. Gute Verkäufer helfen mir auch mit der Umsetzung innerhalb der Bürokratie ihres Konzerns. Und da ich sehr genau vorgebe was meine Mandanten brauchen und darauf achte, dass dies auch erfüllt wird, gibt es hinterher auch keinen Ärger. Deswegen beruht die Wertschätzung in der Regel auf Gegenseitigkeit.

In den letzten 20 Jahren habe ich weit über 3.000 Haushalte einkaufseitig finanzplanerisch beraten und den meisten dieser Haushalte war es nicht bewusst, dass ein Bank- oder Versicherungskaufmann kein Bank- oder Versicherungssozialarbeiter ist. Selbst wenn ihnen bewusst war, dass sie sich auf ein Verkaufsgespräch mit einem professionellen Verkäufer einlassen, können sie eine solche Verkaufsverhandlung nicht vorbereiten und auf gleicher Augenhöhe mit dem Verkäufer oder Händler führen. Daraus resultierten sehr kostspielige Fehlentscheidungen insbesondere im Gesamtzusammenhang einer komplexen und vernetzten Finanzplanung, die erst viele Jahre später bemerkt werden. Es entsteht ein enormer Schaden an der Altersvorsorge der Bürger in Deutschland. Dieser Schaden wird von der Bundes- und den Länderregierungen in Deutschland durchaus so billigend in Kauf genommen – weil die Politik daraus kurzfristig große Vorteile bezieht.

Ich setze mich nicht gegen Verkäufer ein. Ich setze mich für eine klare einkaufseitige Regulierung und Abgrenzung zum Verkauf ein. Eine Regulierung, die sich an anderen beratenden Berufsständen ausrichtet (Steuerberater, Rechtsanwälte, Wirtschaftsprüfer) und nicht am Produktverkauf (siehe das Billen-Zitat aus „Der neue Finanzberater“ in meinem Text). Andererseits kann ich mir gut vorstellen, dass man den Produktverkauf bürokratisch stark entschlacken könnte, wenn sich Verbraucher von entsprechend regulierten und qualifizierten Einkäufern vorab beraten lassen. Das käme auch Ihnen im Verkauf zugute. Dazu wird es auf absehbare Zeit nicht kommen. Insofern setze ich mich bis dahin dafür ein, dass Verbraucher im Bewusstsein ein Verkaufsgespräch zu führen zu einer Bank, Versicherung oder einem Makler gehen – oder lernen, sich entsprechenden einkaufseitigen Rat einzuholen.

Gabriel Hopmeier

Was für ein neunmalkluger Beitrag, als Ausschliesslichkeitsvertreter einer Generalagentur bin ich dann wohl auch der Verkläuferseite zuzurechnen und vertrete die Interessen der Kunden nicht angemessen?

Ich kann aber nur sagen, wenn es uns nicht gäbe die Deutschen überhaupt nichts sparen, sondern immer gleich alles raushauen würden.

Mag ja sein,dass unsre Produkte nicht ganz optimal sind. Aber trotzdem tragen sie zur Vorsorge der Kunden bei. Ist doch besser als nichts. Das übersehen Sie geflissentlich. Also bitte nicht die Pferde scheu machen

Sehr geehrter Herr Michael S.

Besten Dank für Ihr Interesse an meinem Artikel. Als Ausschliesslichkeitsvertreter einer Generalagentur sind Sie wahrscheinlich Versicherungskaufmann und ja, Sie sind der Verkaufseite zuzurechnen. Sie werden von Ihrem Unternehmen dafür bezahlt, die Interessen Ihres Unternehmens gegenüber den Kunden wahrzunehmen und das machen täglich viele hunderttausend Verkäufer in Deutschland so. Morgen werden Sie vielleicht von einem anderen Versicherer dafür bezahlt, dessen Interessen wahrzunehmen. Dann nehmen Sie dessen Interessen wahr. Was ist denn daran schlimm? Schlimm ist eher, wenn Sie ihr Unternehmen auch so unter Druck setzt wie oben von Frau Tanja K. beschrieben. Schlimm wäre es, wenn Sie sich nicht so enthusiastisch zum Verkauf bekennen würden. Übrigens, in den letzten 20 Jahren habe ich auch schon so manchen Bank- und Versicherungsvertreter beraten. Manche fuhren viele hundert Kilometer quer durch die Republik um bloß nicht erkannt zu werden. Denen war es sehr wohl bewusst, dass sie im Verkauf arbeiten und ich im Einkauf. Sie wollten sich auch mal eine andere Meinung anhören. Zu wem geht man da? Sicher nicht zur Konkurrenz auf der anderen Straßenseite. Einer hat das mal gut auf den Punkt gebracht: „Um Opel zu verkaufen, muss ich doch selbst keinen Opel fahren.“ [OK- damals hat Kloppo noch keine Werbung für Opel gemacht….]

Beste Grüße aus Freiburg. Gabriel Hopmeier

Herr Hopmeier, machen Sie sich um mich mal keine Sorgen. Druck halte ich aus : ) Aber der Punkt ist doch, dass Sie verteufeln was erlaubt ist. Bank und Versicherungsvertreter dürfen und sollen ihren Job machen. also Bank und Versicherungsprodukte verkaufen. Das will die Politik so. sonst hätte sie schon andere Gesetze gemacht. Wie gesagt, sonst würden die Deutschen wohl gar nichts sparen. Ist meine Meinung. Michael S

Absolut geiler Beitrag!

Voll auf den Punkt. Dafür braucht mein Prof. ne volle Unterrichtseinheit.

Mir hat das grad so richtig geholfen!

Danke Hr. Hopmeir- und weiter so!

Ch. Nadel

Sehr geehrte/r Ch. Nadel, diese spannende Diskussion scheint jetzt so langsam zu einem Ende zu kommen. Besten Dank dafür, dass Sie sie so begeistert in Gang gesetzt haben. Mit freundlichen Grüßen, Gabriel Hopmeier

Es stecken viele für mich als Verbraucher gute Gedanken in diesem Beitrag. am entlarvendsten ist ja wohl die Frage, ob ich den „Finanzfuzzi“ selbst als Einkäufer oder Verkäufer bei mir einstellen würde. eine echt gute Überlegung! Wenn ich es recht bedenke würden dann doch fast alle mir bisher bekannten dann in meiner Verkaufsabteilung landen. toller Beitrag, danke sagt

der Maik

Sehr geehrter „der Maik“, diese spannende Diskussion scheint jetzt so langsam zu einem Ende zu kommen. Besten Dank dafür, dass Sie sie so mutig in Gang gesetzt haben.