Dem Geld darf man nicht nachlaufen, man muss ihm entgegenkommen.

Aristoteles Onassis

In meiner Jugend sagte man „über Geld spricht man nicht“. Aber damals waren die Dinge auch erheblich einfacher. Die Ansprüche waren geringer, der Wohlstand wuchs von Jahr zu Jahr und die Rente erschien sicher. Was am Monatsende übrig blieb, wurde mit Zins angelegt – die beliebten „Bundesschätzchen“ erbrachten bis zu zehn Prozent Rendite. Lebensversicherungen glänzten damals mit hohen Garantierenditen und Überschüssen und die Telekom hatte auch noch nicht die Volksaktie „erfunden“. Das hat sich grundlegend geändert. Nullzinsen, unnötig komplexe Finanzprodukte und die Versorgungslücke im Alter sind auf den Plan gerückt. Es ist Zeit über Geld zu sprechen – und zwar dringend. Ansonsten läuft das Geld selbst dann weg, wenn Sie ihm entgegen gehen. Lassen Sie uns über Geld reden!

Ihr Hartmut Walz

Am Ende ist ein jeder selbst verantwortlich

…aber leider ist das Ende oft bitter, wenn es um die finanzielle Situation im Alter geht. Dann ist es häufig zu spät…

Aktuelles

DIE NEUESTEN VERANSTALTUNGEN UND PUBLIKATIONEN

Termine

Ausgewählte Termine, Vorträge und Veranstaltungen von und mit Prof. Dr. Hartmut Walz.

Hinweis:

Inhouse u.ä. Veranstaltungen werden hier nicht angezeigt. Bitte bei Interesse direkt Kontakt aufnehmen.

Walz im Dialog

Vehikelrisiken – eine Risikodimension die jetzt Aufmerksamkeit verlangt.

GESPRÄCHE ZU AKTUELLEN THEMEN

Fokus Corona – wie geht man als Anleger mit Krisen um.

Rentenlücke – was sollte man wissen und was kann man tun.

Hartmut Walz Finanzblog

Publikationen

LESEN SIE HIER AUSGEWÄHLTE BEITRÄGE UND ARTIKEL VON PROF. DR. HARTMUT WALZ

Key-Notes

….30 Minuten Walz on Stage

Vita

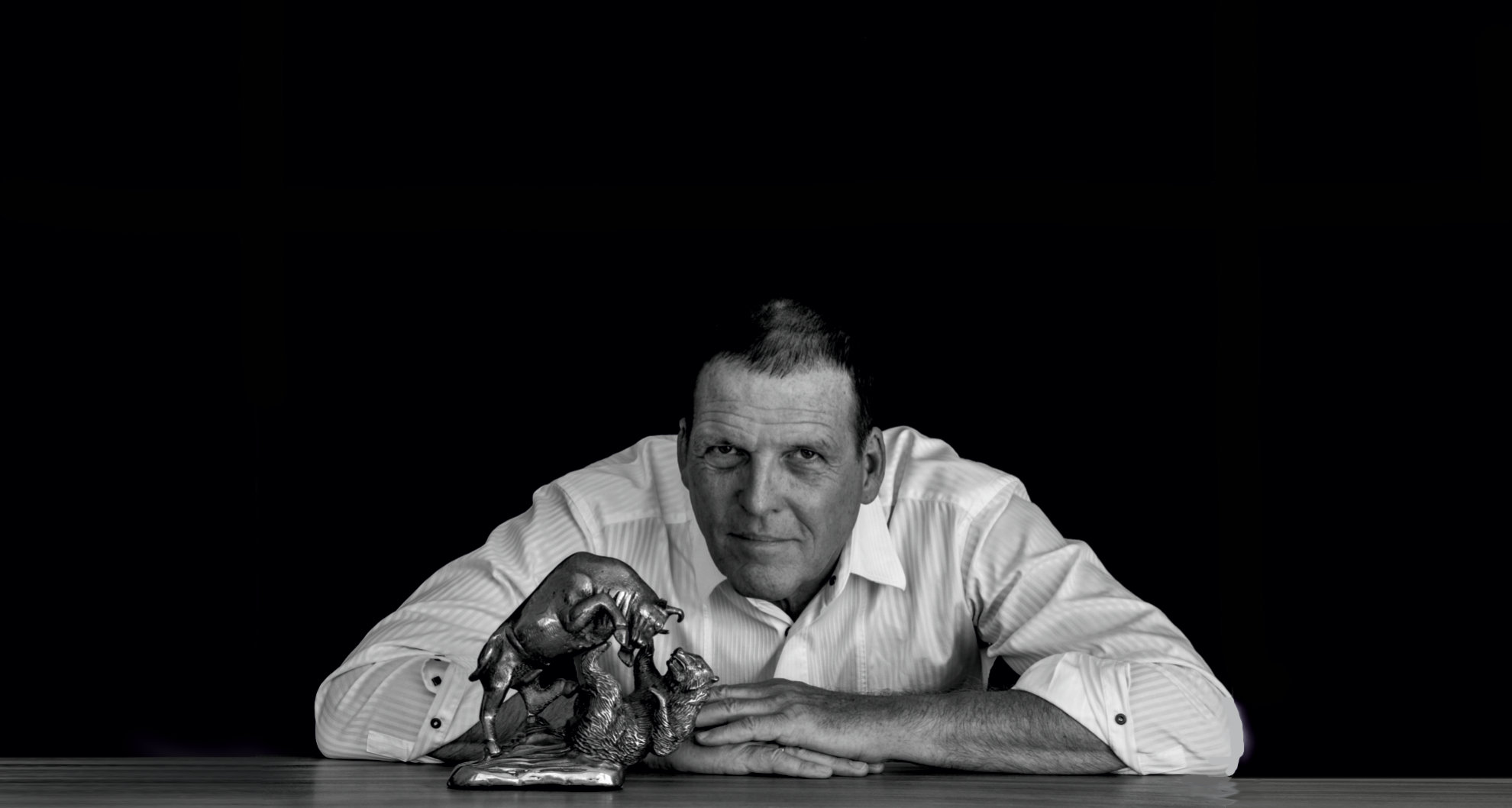

Stets frage ich mich, wie wir Menschen (noch) besser entscheiden.

Prof. Dr. Hartmut Walz

ist Verhaltensökonom und Entscheidungsexperte mit Schwerpunkt Finanzen.

Sein Kerngebiet ist die Schnittstelle zwischen Ökonomie und Psychologie. Er lehrt an der Hochschule Ludwigshafen am Rhein zu den Themen Finanzkompetenz, Finanzdienstleistungen für den Privatanleger, Anlageklassen und Anlagevehikel sowie Finanzpsychologie und

Behavioral Finance.

Walz engagiert sich für den Verbraucherschutz in den Themen Geldanlage, Versicherungen und Vorsorge.

Prof. Dr. Hartmut Walz

Bücher & Arbeitshilfen

Lesen und Anwenden

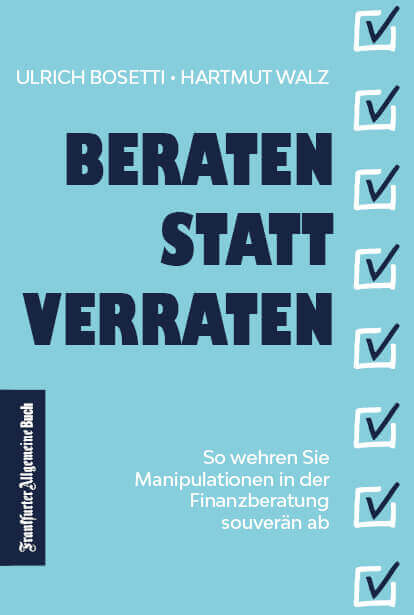

Was in Deutschland Finanzberatung genannt wird, ist zu einem überwiegenden Teil Finanzprodukteverkauf. Dieses Buch bietet jedem eine Hilfestellung, der sich bei der Finanzberatung gegen unlautere Verkaufsmethoden wehren möchte und ein Gespräch auf Augenhöhe sucht. Denn schlechter Rat wird am Ende immer unnötig teuer!

Die aktuellen Krisen (Corona, Ukraine-Krieg, Euro-Krise) treffen auf Finanzmärkte, die wegen weltweiter Überschuldung und langjähriger Null- und Niedrigzinsen instabil sind. Dieses Buch gibt eine prägnante Situationsanalyse, skizziert unterschiedliche Crash-Szenarien und bietet robuste Lösungen.

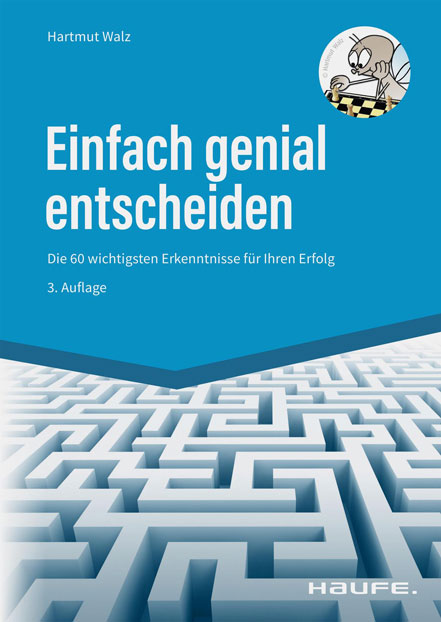

Ihr Erfolg hängt wesentlich von der Qualität Ihrer Entscheidungen ab. Entscheidungsfallen elegant vermeiden und Entscheidungen wählen, die Erfolg bringen sind die Themen des Buches. Hartmut Walz beschreibt kurz und prägnant 60 Entscheidungsfehler und erklärt diese anhand aktueller Beispiele aus Alltag und Wirtschaft.

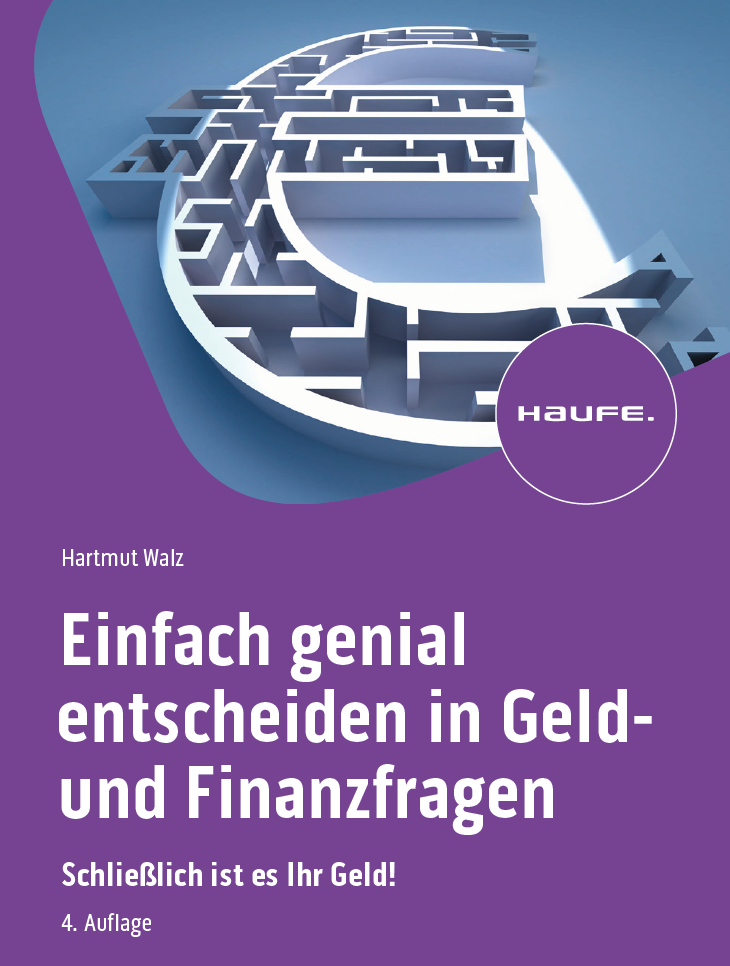

Das Buch informiert unabhängig von Vertriebsinteressen über sinnvolle Anlagemöglichkeiten und gibt Ihnen wertvolle Orientierung bei Geld-, Finanz- und Vorsorgefragen. Wissenschaftlich fundierte Erkenntnisse verbunden mit langjähriger Branchenerfahrung.

Schließlich ist es Ihr Geld!

Sie stehen mitten im Leben und haben weder Zeit noch Lust, viel Mühe für Geldanlage und finanzielle Vorsorge aufzuwenden? Dieser TaschenGuide gibt konkrete Tipps für eine risikobewusste und trotzdem renditebringende Geldanlage und finanzielle Vorsorge.

Wenn Sie einen neutralen Blick auf Themen wie Geldanlage, Altersvorsorge und gesamtwirtschaftliche Entwicklungen zu schätzen wissen, melden Sie sich gerne zu meinem Newsletter an.

Newsletter

Kontakt

ICH FREUE MICH VON IHNEN ZU HÖREN. AM BESTEN IST ES WOHL, MIR EINE KURZE E-MAIL MIT IHREM ANLIEGEN ZU SENDEN.

Partner & Mitgliedschaften