ETFs, INDEXFONDS & ASSETKLASSEN-FONDS

8. Finanzgespräche

Das war ein überzeugender Abend mit meinen Gästen: Dominique Riedl vom unabhängigen ETF-Portal justETF, Markus Weis vom Indexfondsanbieter Vanguard sowie Christoph R. Kanzler vom globalen Vermögensverwalter Dimensional.

Das Thema „ETFs, Indexfonds und Assetklassenfonds – entspannt und günstig zum Anlageerfolg“ traf ganz offensichtlich das Interesse vieler Zuhörer: Die Aula der Hochschule für Wirtschaft und Gesellschaft Ludwigshafen war voll besetzt. Die Stimmung wieder richtig klasse.

Ein herzlicher Dank gilt den teils weit gereisten Fachexperten dieses Abends:

- Dominique Riedl vom unabhängigen ETF-Portal justETF (im Bild ganz rechts)

- Markus Weis vom Indexfondsanbieter Vanguard (im Bild ganz links)

- Christoph R. Kanzler vom globalen Vermögensverwalter Dimensional (2. v. l.,)

Vorab noch der Hinweis: Sie können die Präsentationsfolien des Abends über folgenden Login-Bereich erhalten:

Und hier geht es zum Video des Abends:

Und hier geht es zum Audio-PodCast:

Los geht´s

Zehn Minuten sind für ein wichtiges Thema eine verdammt kurze Zeit. Das haben wir alle Vier gemerkt, als jeder von uns zu seinem Thema sprach.

Die Einführung lag bei mir

Was sind ETFs, Indexfonds und Assetklassen-Fonds? Warum sind sie für Privatanleger so empfehlenswert? Vor allem im Vergleich zu Zertifikaten? Was hat es mit Fonds im Versicherungsmantel auf sich? Und: Welche Vorbehalte gibt es gegen ETFs & Co.?

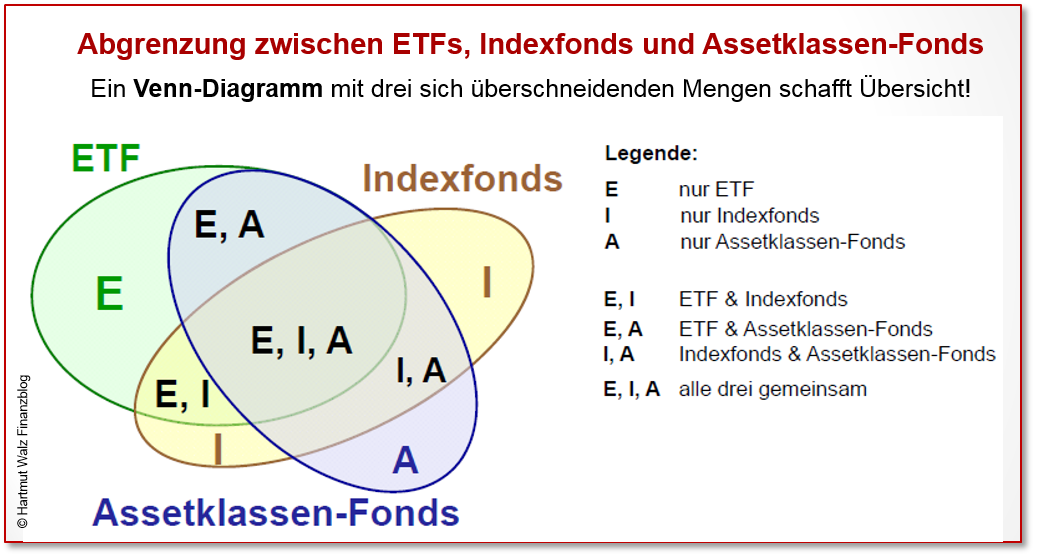

Ein Indexfonds ist eine Zusammenstellung von Wertpapieren (Aktien, Anleihen oder anderes), der einen bestimmten Börsenindex möglichst exakt nachbilden soll. Soweit Indexfonds zum Börsenhandel zugelassen sind, werden sie als ETFs bezeichnet. Sie sind, ebenso wie ihre Variante der teilweise börsenzugelassenen und passiv oder regelgebunden investierenden Assetklassen-Fonds kostengünstig, breit diversifiziert.

Wer mich kennt, weiß: Ich mag Venn-Diagramme. Hier ist eines – zur Unterscheidung und Abgrenzung der beschriebenen Fondstypen:

ETFs und gute Index- bzw. Assetklassenfonds sind besonders kostengünstig: 0,05 – ca. 0.75% p.a. Und es fallen keine Ausgabeaufschläge an. Sie sind um den Faktor 5 – 10 günstiger als traditionelle, aktive Fonds.

Besonders hervorzuheben: Der Anleger investiert mit ETFs, Indexfonds und Assetklassen-Fonds in ein Sondervermögen – im Insolvenzfall der Investmentgesellschaft ist das Anlegervermögen also geschützt.

Die genannten, sehr effizienten Anlageprodukte können bei Wunsch auch in einen Versicherungsmantel eingebunden werden. Attraktiv ist das jedoch nur bei einer kostengünstigen Netto-Police.

Gute Netto-Policen sind am Markt ab 0,2% Mantelkosten p.a. erhältlich. Eine fachliche Unterstützung des Kunden zum Versicherungsmantel ist unerlässlich, die Inanspruchnahme eines einkaufsorientierten Beraters (Finanzanwalt, Honorarberater) empfehle ich klar.

Anleger und Vorsorgende sollten sich hier nicht zu sehr auf erhoffte steuerliche Aspekte konzentrieren, sondern in jedem konkreten Fall unter Abwägung aller relevanter Kriterien (dazu gehört auch Planbarkeit, Flexibilität und Verbindlichkeit) entscheiden, ob ihr Ansparprozess einen Versicherungsmantel erhält.

Von einigen Zeitgenossen werden ETFs massiv verteufelt. Sie seien unsicher konstruiert und gefährdeten das gesamte Finanzsystem. Bitte lesen Sie dazu meinen Blogbeitrag „Unberechtigte Panikmache vor ETFs“.

Ich mach es hier kurz: Mich überzeugt die Verteufelung der ETFs und Indexfonds überhaupt nicht. Zumal diese Vehikel die letzten beiden Finanzkrisen – ganz im Gegensatz zu Zertifikaten – bestens überstanden haben.

Mir erscheint es auffällig, dass Warnrufe und emotionale Stimmungsmache überwiegend aus Richtung der aktiven Investmentfonds kommen – deren kostenintensive Produkte mit den preiswerten Alternativen schlecht konkurrieren können.

Sie sehen schon – zehn Minuten sind wirklich nix. Weiter geht´s.

Dominique Riedl vom unabhängigen ETF-Portal justETF

Dominique Riedl ist Gründer von justETF – dem führenden ETF-Portal Europas. Auf diesem kann der Privatanleger einfach und übersichtlich nach ETFs suchen, diese analysieren und vergleichen.

Zum Beispiel kann der Anleger ETFs auf einen konkreten Index suchen lassen. Er kann ETFs nach Branchen, Ländern, Themen usw. auflisten lassen. Oder prüfen, ob der gewünschte ETF sparplanfähig ist.

Dominique Riedl erläuterte, dass der Anleger sein ETF-Portfolio mit verschiedenen Bausteinen aus unterschiedlichen Anlageklassen gestalten kann: Aktien, Anleihen, Rohstoffe, Edelmetalle, Immobilien oder Währungen (Geldmarkt).

Und beschrieb, wie ein ausgeglichenes ETF-Weltportfolio in der Praxis aussehen kann: breit gestreut, zur bestmöglichen Minderung vor unwägbaren Anlagerisiken und zur Nutzung weltweiter Chancen.

Riedl betonte weiter, dass justETF eine große Vielfalt an ETF-Musterportfolios zum Kopieren und Individualisieren bietet. Und nicht zuletzt eine große Sammlung von Fachbeiträgen zu ETF-Basis- und Vertiefungswissen zur Verfügung stellt.

Für den Privatanleger besonders vorteilhaft: Der große Wettbewerb unter den Anbietern drückt die Kosten und hebt die Qualität: ETFs werden immer günstiger und gleichzeitig besser.

Der private Kunde ist der große Gewinner dieser Entwicklung und profitiert von einem breiten Angebot an transparenten und kostengünstigen Anlagemöglichkeiten, welches vor zehn oder zwanzig Jahren noch völlig undenkbar gewesen wäre. Von wegen „früher war alles besser“ – keineswegs!

Markus Weis vom Indexfondsanbieter Vanguard

Markus Weis ist Deputy Head Germany & Austria des großen Fondsanbieters Vanguard.

Das besondere Konzept von Vanguard beruht auf einer genossenschaftsähnlichen Konstruktion – das Unternehmen gehört sozusagen seinen Anlegern und Überschüsse werden in Form von Preissenkungen an die Kunden weitergegeben.

Dabei finden sich die Vorteile von Indexfonds für den Privatanleger in den Vanguard-Produkten besonders konsequent umgesetzt: eine weltweite Streuung der einzelnen Wertpapiere in den Fonds zu besonders geringen Kosten.

Der ETF-Anbieter verzichtet auch bewusst darauf, den Kunden mit einer Vielzahl von Nischenprodukten oder exotischen Varianten zu überfordert und achtet auf eine überschaubare Produktpalette – Brot und Butter eben – aber in guter Qualität.

Sie erinnern sich an meinen dankbaren Nachruf auf John C. Bogle – dem Gründer der Vanguard Gruppe. Vanguard setzt unter Bogles Einfluss auf regelgebundenes und prognosefreies Investieren. Und bot unter Bogles Ägide den ersten Indexfonds für Private an – die „Erfindung des Rades in der Geldanlage“.

Für einen guten Nachhall im Publikum sorgte das bekannte Bogle-Zitat, man möge nicht mit viel Aufwand die Nadel im Heuhaufen suchen, wenn man doch preiswert den ganzen Heuhaufen – incl. der Nadel – erwerben könne. Dem ist nichts hinzuzufügen.

Christoph R. Kanzler vom globalen Vermögensverwalter Dimensional.

Christoph R. Kanzler ist Chef Deutschland und Schweiz des ebenfalls global tätigen Vermögensverwalters Dimensional.

Anstatt zu versuchen, die Zukunft vorherzusehen oder bessere Prognosen als andere abzugeben, setzt Dimensional Finanzforschungsergebnisse in praktische Investmentlösungen um. Sie wissen, das ist die Sache mit den Nobelpreisträgern…

Damit ist auch Dimensional als Vertreter eines überwiegend passiven Investmentansatzes, besser: des regelgebundenen Investierens zu sehen. In einem liebevoll provozierenden Vortrag machte Kanzler den Zuhörern deutlich, dass sie sich nicht die „Butter vom Brot nehmen“ lassen sollten.

Jeder leiste täglich seinen Beitrag zum wirtschaftlichen Wohlstand und solle deshalb auch an der erwirtschafteten Rendite der Volkswirtschaften teilhaben.

Während jedoch die internationalen Aktienmärkte in den letzten Jahrzehnten eine durchschnittliche Renditesteigerung von über 9% aufgewiesen hätten, seien davon beim deutschen Anleger durchschnittlich gerade mal rund 1,5% angekommen, erläuterte Kanzler die momentane Anlagesituation.

Dies liege auch daran, dass deutsche Anleger, anstatt zu investieren, ihr Erspartes überwiegend in Geldvermögen stecken. Und damit viel zu hohe Reserven zinsfrei oder zinsarm, und gleichzeitig der Inflation ausgesetzt, auf Konten ruhen ließen.

Auch Kanzler sieht als Ausweg aus dieser Situation das kostenarme und leistungsfähige Angebot von ETFs, Indexfonds oder Assetklassen-Fonds. Denn hiermit würde ein erheblich höherer Anteil der Marktrendite beim Privatanleger landen.

Mit diesem Weckruf ging es in die Pause, die bei Snacks und Getränken wie immer eine hervorragende Möglichkeit für Gedankenaustausch, Fachgespräche und Wiedersehensfreude bot.

Sie fragen, wir antworten.

Der zweite Teil des Abends stand ganz unter dem Motto: Sie fragen, wir antworten. Wir Vier gaben uns alle Mühe, verständlich und kompetent die Fragen der Zuhörer zu beantworten.

Zum Beispiel ob man die Währungsrisiken einer international gestreuten Aktienanlage absichern solle (schnelle Antwort: klares Nein!).

Oder ob ein Aktienanteil von 50 Prozent der Reserven grundsätzlich empfehlenswert sei (schnelle Antwort: ebenfalls Nein, es kommt auf Risikoneigung und vor allem Anlagehorizont an).

Leider geht jeder Abend einmal zu Ende. Die schönsten immer besonders schnell…

Für gute Erinnerungen bitte einfach diesen Blogbeitrag weiterempfehlen.

Ein riesengroßer Dank gilt einmal mehr dem Team der Hochschule für Wirtschaft und Gesellschaft Ludwigshafen a. Rh. für die unermüdliche und hervorragende Umsetzung der Finanzgespräche – auch bei großen Überraschungen 😉

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 12. April 2019. Video ergänzt am 06. Mai 2019.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Eine tolle Veranstaltung, ich habe sie auf YouTube gesehen, hervorragende Speaker (auch eine gute Mischung der Stile), gute Vorträge, Botschaften auf den Punkt. Besonders der Kanzler ist ja echt mal ne Marke, perfekt, dass es solche Leute im Bereich des passiven Investierens gibt.

Lieber AlexJ, vielen Dank! Sehe ich auch so 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Prof. Walz auch ich hatte die Gelegenheit und das Glück als Honorar-Berater erstmals an den FinanzGesprächen teilzunehmen und ich war begeistert. Ich selbst beschäftige mich beruflich mit dem Thema ETFs schon seit 2004 und war erstaunt wie „leicht, locker und heiter“ die Themen des Abends vermittelt wurden. Dazu meinen größten Respekt. Lassen Sie uns gemeinsam diese Idee weiter verbreiten unsere Mitbürger haben ein Recht darauf. Weiter so.

Lieber Herr Schaible, diese Motivation treibt mich. Vielen Dank für Ihren Kommentar – Rückenwind aus den sozialen Medien beschwingt auch 😉

Herzliche Grüße, Hartmut Walz – Sein kein LeO!

Lieber Herr Prof. Walz,

vielen Dank für diesen sehr informativen Blogbeitrag, ich bin auch gespannt auf Ihren Video.

Machen Sie bitte weiter, damit viele Verbraucher sich informieren können, bevor sie „aufs falsche Pferd setzen“.

Herzliche Grüße

Maria Sowitzki

Liebe Maria Sowitzki, vielen Dank für Ihre Anerkennung.

Aber sicher bleibe ich mit meinem ganz bescheidenen Beitrag dran. Deutschland soll und wird ein besserer Platz für Privatanleger werden.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Prof Walz. Da haben Sie genau die richtigen zusammengebracht. Das Video (wenn es fertig ist) sollte täglich 5 Minuten vor der Tagesschau laufen. Tausend mal besser als „Börse vor 8“. Weiterhin Ihnen viel Erfolg um aus LEOs (Leicht erlegbare Opfer) wissende Anleger und Investoren zumachen. Bringen Sie weiterhin diese Energie auf und bleiben Sie gesund. Deutschland braucht Menschen wie Sie.

Grüße aus Starnberg

Ihr Stefan Pflugmacher

Lieber Herr Pflugmacher, jetzt musste ich aber herzhaft lachen – vielen Dank – genau so! ;-D

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Klasse – danke für die Zusammenfassung.

Ich bin leider nicht mehr zum Zug gekommen umso mehr freue ich mich auf den Video.

Weiter so!

Sabine N.

Liebe Sabine, gerne. Das Video ist in Arbeit – und wird klasse. Demnächst auf meinem Youtube-Kanal 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!