Füße stillhalten

Änderung der Besteuerung von Investmentfonds und ETFs

Anmerkung: Hier erhalten Sie die Hintergründe zur Vorabpauschale – einen aktuellen Beitrag zur Berechnung der Vorabpauschale und die Auswirkungen für den Privatanleger finden Sie hier.

In den letzten Tagen mehren sich Anfragen von BlogleserInnen bei mir, die sich über irreführende Berichterstattung und z.T. widersprüchliche Empfehlungen in Hinblick auf die zum 01.01.2018 wirksam werdende Reform der Investmentbesteuerung verunsichert zeigen.

Daher im Folgenden eine übersichtliche Zusammenfassung der wichtigsten Informationen….

Viele Falschinformationen im Umlauf

Vielleicht einmal am besten zwei Dementis häufiger Fehlinformationen vorab:

(1) Das zum 01.01. 2018 in Kraft tretende Investmentsteuerreformgesetz (im Folgenden nur noch kurz mit der offiziellen Abkürzung InvStRG bezeichnet) ist keine versteckte Steuererhöhung, sondern von der Belastung für den Privatanleger her im Wesentlichen steuerneutral.

(2) Der im Netz und schlecht recherchierten Zeitungsbeiträgen geäußerte Tipp, dass Anleger noch „schnell“ in 2017 reagieren und bestehende Fonds oder ETFs aus steuerlichen Gründen veräußern sollten, ist falsch. Im Gegenteil: Füße stillhalten bringt keinen steuerlichen Nachteil, sondern ggfs. steuerliche Vorteile.

Und nun die wissenswerten Punkte…

Motiv des InvStRG

Ein Hauptgrund für die Reform der Investmentbesteuerung ist neben der Vereinfachung der Besteuerung, die steuerliche Gleichbehandlung aller deutschen (inländischen) und ausländischen Fonds in Hinblick auf deren Einkünfte aus Deutschland. Und damit die Beseitigung des zuvor bestehenden Fehlanreizes, Fonds allein zur Nutzung steuerlicher Privilegien in einem anderen Land zu „domizilieren“ (anzusiedeln).

Wesentlichste Veränderung durch das InvStRG

Bestimmte inländische Erträge der Investmentfonds werden künftig auf Fondsebene besteuert. So zahlen die Fonds künftig für in Deutschland vereinnahmte Dividenden und Immobilienerträge (z. B. Einkünfte aus Vermietung/Verpachtung sowie Gewinne aus dem Verkauf in Deutschland gelegener Immobilien) pauschal 15% Körperschaftsteuer. Bislang zahlten die Fonds darauf keine Steuer, sondern schütteten unversteuerte Gewinne aus – nur der Anleger wurde durch die Kapitalabschlagsteuer „erleichtert“.

Keine nennenswerte Mehrbelastung, keine Doppelbesteuerung

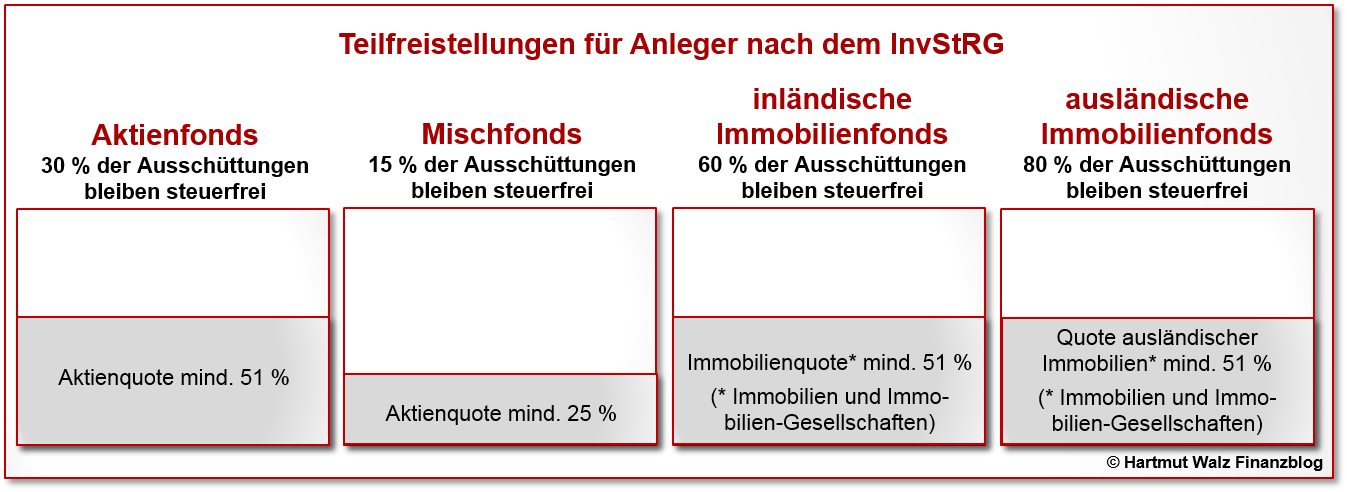

Als Ausgleich dafür, dass bereits die Investmentfonds 15% Körperschaftsteuer zahlen, erhalten dann deren Anleger eine steuerliche Erleichterung. Diese heißt in der Fachsprache „Teilfreistellung“, d.h. ein Teil der erhaltenen Ausschüttungen ist von der Steuer befreit.

Die Details werden nun etwas komplizierter, denn je nach Fondstyp und Anlage der Anteile werden unterschiedliche Prozentwerte der Ausschüttungen von der Steuer befreit. Verknappt kann man dies wie folgt darstellen. Für tiefere Verwirrung bitte einfach §20 InvStRG lesen.

Nur der jeweilige Restbetrag der Ausschüttungen wird, wie bisher, beim Anleger der KESt unterworfen (also 25% Abschlagsteuer plus Soli plus ggfs. Kirchensteuer).

Bevorzugte steuerliche Behandlung erfahren Anleger von Investmentanteilen im Rahmen von Altersvorsorge-oder Basisrentenverträgen.

Mindestbesteuerung durch Vorabpauschale

Damit Anleger in thesaurierenden (also nicht ausschüttenden, sondern wiederanlegenden) Fonds oder ETFs nun aber nicht ihren Besteuerungszeitpunkt über Jahre oder Jahrzehnte in die Zukunft verschieben können (nämlich bis zum Verkaufszeitpunkt), definiert das neue Gesetz eine Vorabpauschale – vergleiche §18 des InvStRefG. 1

Die Vorabpauschale stellt somit eine Art vorweggenommene Mindestbesteuerung der Erträge von Fonds und ETFs sicher, selbst wenn diese nicht ausgeschüttet werden. Die exakte Berechnung der Vorabpauschale würde den Rahmen dieses Blogbeitrages sprengen. Wenn Sie mögen, schauen Sie mal, was das Bundesfinanzministerium dazu meint.

Kurz gesagt gilt: Die Fonds berechnen die Vorabpauschale und ziehen die sich ergebende Steuer grundsätzlich vom Anlegerkonto ein. Beim Verkauf von Fondsanteilen wird diese Vorabbesteuerung verrechnet, ein Veräußerungsgewinn wird entsprechen vermindert. Eine Doppelbesteuerung wird so vermieden. Verluste übrigens mindern die Steuerlast: vorausbezahlte Steuern werden angerechnet, ein Verlust kann ins nächste Steuerjahr vorgetragen werden.

Vereinfachung für Anleger in ausländischen thesaurierenden Fonds

Für Anleger in ausländischen thesaurierenden Fonds wird die Steuererklärung leichter, denn sie müssen keine Angaben zu Erträgen aus ausländischen Fonds mehr machen, da alles über die 15% Besteuerung der Fondserträge sowie die KESt geregelt ist.

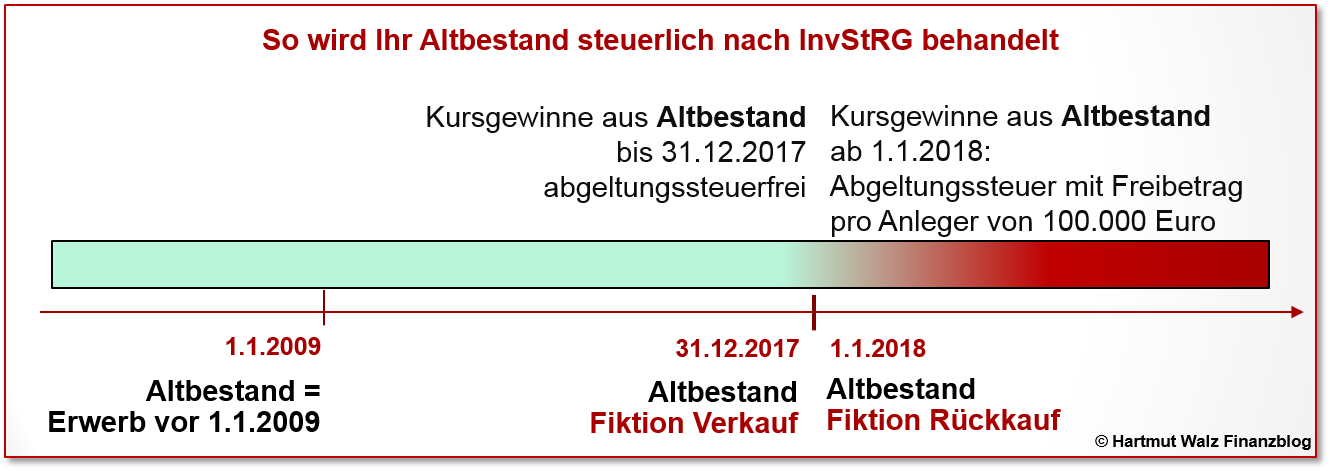

Fiskus fingiert Verkauf von Altbeständen zum 31.12.2017

Verwirrung bei Privatanlegern löste ein weiteres Detail des InvStRG aus: Bei Fonds und ETFs, die ab dem 01.01.2009 angeschafft wurden, werden die Kursgewinne zum Verkaufszeitpunkt steuerpflichtig (Zuflussprinzip). Bei Fonds und ETFs, die vor dem 01.01.2009 angeschafft wurden (Altbestand), waren und sind Kursgewinne „eigentlich“ steuerfrei – lediglich die Ausschüttungen sind nach der Altregelung zu versteuern.

Das Steuerprivileg des „Altbestandes“ wird nun mit dem InvStRG rückwirkend gestrichen – eigentlich ein fragwürdiger Vorgang, da Gesetze grundsätzlich keine Rückwirkung haben dürfen (sondern für Altfälle ein Bestandsschutz gilt). Durch die Fiktion des Verkaufs zum Jahresende 2017 mit Rückkauf zum gleichen Preis eine logische Sekunde später wird folgendes erreicht: Der Bestandsschutz fällt weg. Alle Kursgewinne aus Altbestand bleiben bis 31.12.2017 steuerfrei. Hingegen unterliegen weitere Kursgewinne ab 01.01.2018 dann der KESt, d.h. das ursprüngliche Steuerprivileg für Altbestand endet definitiv zum Jahresende 2017.

Hohe Freibeträge als Trostpflaster für entfallenden Bestandsschutz

Ohne auf rechtliche Details einzugehen, kann die These formuliert werden, dass die Rückwirkung des InvStRG durchaus verfassungsrechtliche Bedenken hervorrufen könnte. Durch einen Sonderfreibetrag von 100.000 Euro pro Anleger wird nun ein „Trostpflaster“ bereitgestellt, welches die meisten privaten Sparer entschädigt. Denn nach dem 01.01.2018 eintretende Kursgewinne auf Fonds und ETFs aus Altbestand bleiben bis zum Betrag von 100.000 Euro pro Anleger (also bei Eheleuten doppelter Betrag) steuerfrei. Eine Veranschaulichung:

Aus diesem Grund ist es auch völlig unsinnig, Altbestand aus steuerlichen Gründen noch im Jahr 2017 zu veräußern. Denn Kursgewinne aus Altbestand bleiben bis Ende 2017 ja ohnehin steuerfrei. Der Anleger kann also nichts „retten“. Er verliert jedoch ggfs. die Chance, spätere Kursgewinne mit dem Freibetrag von 100.000 Euro zu verrechnen. Denn diese Möglichkeit gibt es nur für Altbestand, nicht aber für nach dem 01.01. 2009 erworbene Fonds oder ETFs.

Und was bedeutet das nun konkret für Sie?

- Füße still halten, aus rein steuerlichen Motiven keinen Altbestand verkaufen.

- Damit verhindern Sie, dass Sie möglicherweise nutzbare Freibeträge für Altbestand einbüßen.

- Freuen Sie sich zumindest über die steuerfreien fiktiven Veräußerungsgewinne Ihres Altbestandes bis 31.12.2017.

- Für die künftigen Wertsteigerungen Ihres Altbestandes ab 01.01.2018 freuen Sie sich zusätzlich zu Ihrem Sparerfreibetrag über einen Steuerfreibetrag von 100.000 Euro pro Anleger.

- Wenn Ihr Altbestand ab 01.01.2018 mehr als 100.000 Euro an Wert gewinnt, freuen Sie sich auch. Und spenden Sie diesen übersteigenden Betrag, das mindert die Steuer 😉

- Vielleicht noch ein Grund zur Freude: Ihre Einkommenssteuererklärung wird durch das InvStRG einfacher werden, falls Sie bisher Erträge aus ausländischen thesaurierenden Investmentfonds angeben mussten.

Meine Ausführungen können nur ein kurzer Überblick sein und stellen keine Steuerberatung oder andere fachliche Auskunft dar. Ich habe mich bemüht alles richtig und verständlich darzustellen, um meine LeserInnen so gut als möglich zu informieren. Eine Haftung übernehme ich nicht. Ende des Disclaimers 😉

Und nun: bitte fleißig diesen Blogbeitrag teilen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

1 §18 des InvStRefG: (1) Die Vorabpauschale ist der Betrag, um den die Ausschüttungen eines Investmentfonds innerhalb eines Kalenderjahres den Basisertrag für dieses Kalenderjahr unterschreiten. Der Basisertrag wird ermittelt durch Multiplikation des Rücknahmepreises des Investmentanteils zu Beginn des Kalenderjahres mit 70 Prozent des Basiszinses nach § 203 Absatz 2 des Bewertungsgesetzes… (2) Im Jahr des Erwerbs der Investmentanteile vermindert sich die Vorabpauschale um ein Zwölftel für jeden vollen Monat, der dem Monat des Erwerbs voran geht. (3) Die Vorabpauschale gilt am ersten Werktag des folgenden Kalenderjahres als zugeflossen.

Erschienen am 22. September 2017. Aktualisiert am 12. Januar 2024.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

hallo,

dieses thema beschäftigt mich auch sehr. ich habe auch eine frage, die ich bisher noch nirgends beantwortet bekommen habe.

was passiert wenn mein fond über 10 jahre performt und ich fleißig meine vorabpauschale bezahle.

dann kommt es zum crash, ich muß mit verlust verkaufen. es gibt also keine veräußerungsgewinne. wie bekomme ich meine über 10 jahre gezahlten vorabpauschalen zurück?

vielen dank

Sehr geehrter Herr Walz,

ebenfalls auf der Suche nach einer Antwort auf die von Tom Berger gestellten Frage bin ich auf Ihren tollen Blog gestoßen und sehr neugierig auf Ihre Meinung dazu. Mir geht der Gedanke nicht aus dem Kopf, jahrelang Steuern vorab zu zahlen und dann z. B. durch eine heftige Kurskorrektur bspw. wieder beim Einstandwert mit meinem Fonds zu starten. Es scheint, dass der Fiskus bei Gewinnen zwar neuerdings die Hand aufhält, uns Anleger aber auf den Risiken von Kursverlusten sitzen lässt. Liege ich hier falsch? Und würde es mit Blick auf diese Problematik nicht ggf. Sinn machen, mit ausschüttenden Fonds jährlich wenigstens einen Teil der Gewinne zu realisieren statt mit Thesaurierern nur Buchgewinne zu verwalten, die u. a. mangels Erhöhung von Fondsanteilen ruckzuck wieder verloren sein können?

Es grüßt Sie herzlich

Daniel Q.

Lieber Daniel Q., vielen Dank für Ihren Kommentar. Sie haben mich ja um eine Stellungnahme gebeten, wie ich den Sachverhalt beurteile.

Wie im Blogbeitrag geschrieben, finde ich die gesamte Besteuerungsmethodik unerfreulich komplex und für den Bürger schlecht verständlich. In der sachlichen Beurteilung bin ich aber nicht so negativ wie Sie. Insbesondere sehe ich kaum die Gefahr, dass Anleger mit hohen Vorabpauschal-Zahlungen bei gleichzeitigen Verlusten dem Finanzamt zinslose Darlehen geben. Grundsätzlich kann ein solcher Fall zwar nicht ganz ausgeschlossen werden – im Zeitpunkt des Fondsverkaufs kommt es jedoch dann zur Verrechnung. Wenn Sie jedoch von Extremfällen absehen und an Durchschnitte bzw. Erwartungswerte denken, dann hat der Anleger mit thesaurierenden Fonds immer noch einen gewissen Vorteil durch Steuerstundung.

Ihre Frage, ob man nicht aus diesem Grund lieber thesaurierende Fonds meiden oder in ausschüttende tauschen sollte, kann ich somit – in Übereinstimmung mit den meisten Fachkollegen – verneinen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Eines ist mir noch nicht klar. Wenn ich einen Fonds einen Tag vor Ausschüttung kaufe, muss ich doch die komplette Ausschüttung versteuern, Richtig ? Und wenn ich den finde ein Jahr später kurz nach Ausschüttung wieder verkaufe versteuere ich 2 komplette Jahre, obwohl Haltedauer nur 1 J und ein paar Tage. Zwischengewinne gibt’s ja nicht mehr…oder seh ich das falsch ?

Lieber Herr Prof. Walz,

ich möchte mich da meiner „Vor-Bloggerin“ anschließen: eine m.E. kristall-klare Ausführung, to-the-point und verständlich.

Oder, um einen der Sinn-Sprüche auf Ihrer Home-Page zu benutzen: Sie haben es nicht nötig, Menschen zu verwirren, weil Sie sie überzeugen…. 😉

Werde ab jetzt diese Home-Page regelmäßig lesen.

Lieber Herr Lorenzen, vielen Dank! Morgen gibt es wieder einen Blogbeitrag – „einschalten“ lohnt sich 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ganz herzlichen Dank für diese Erläuterungen, lieber Hartmut Walz. Sie sind wie immer wirklich (auch für Laien) verständlich und geben Sicherheit, was zu tun und zu lassen ist. Das ist tatsächlich in dieser Situation sehr viel wert, in der allenthalben so verwirrende und unterschiedliche Informationen zu dem Thema verbreitet werden. Mir hat dieser Beitrag sehr geholfen.

Liebe Andrea Cnyrim, das freut mich sehr. So soll es sein 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!