GROßE AUGEN BEI VIELEN ANLEGERN

In diesen Tagen erstmals Ex-post-Kostenaufstellungen

Derzeit flattern die sogenannten nachträglichen Kosteninformationen der Geldinstitute in unsere (elektronischen) Briefkästen. Ups, da macht so mancher Anleger große Augen!

Über diesen hochinteressanten Dokumenten steht drüber: Jahresabrechnung oder Ex-post-Kostenausweis, Kostenaufstellung oder Kosteninformation.

Ich empfehle dringend, diese nicht einfach abzuheften oder gar wegzuwerfen. Sondern sie sich ganz genau anzusehen.

Ex-post-Kostenaufstellung – Was ist das?

Erstmalig 2019 muss Ihnen Ihr Geldinstitut (Wertpapierdienstleister) einmal jährlich eine sogenannte Ex-post-Kosteninformation zusenden. Rückwirkend für das abgelaufene Jahr, also erstmalig 2018, sind Ihnen die tatsächlich angefallenen Kosten und abgeflossenen Zuwendungen aufzulisten.

Damit werden die sogenannten MiFID-II-Bestimmungen im Wertpapierhandelsgesetz (WpHG) umgesetzt. Deren Ziel ist es, die Kosten von Finanzdienstleistungen für den Verbraucher transparenter zu machen. Der Kunde soll schwarz auf weiß sehen, wieviel Geld ihm von seiner Kapitalanlage jedes Jahr abgezogen wird.

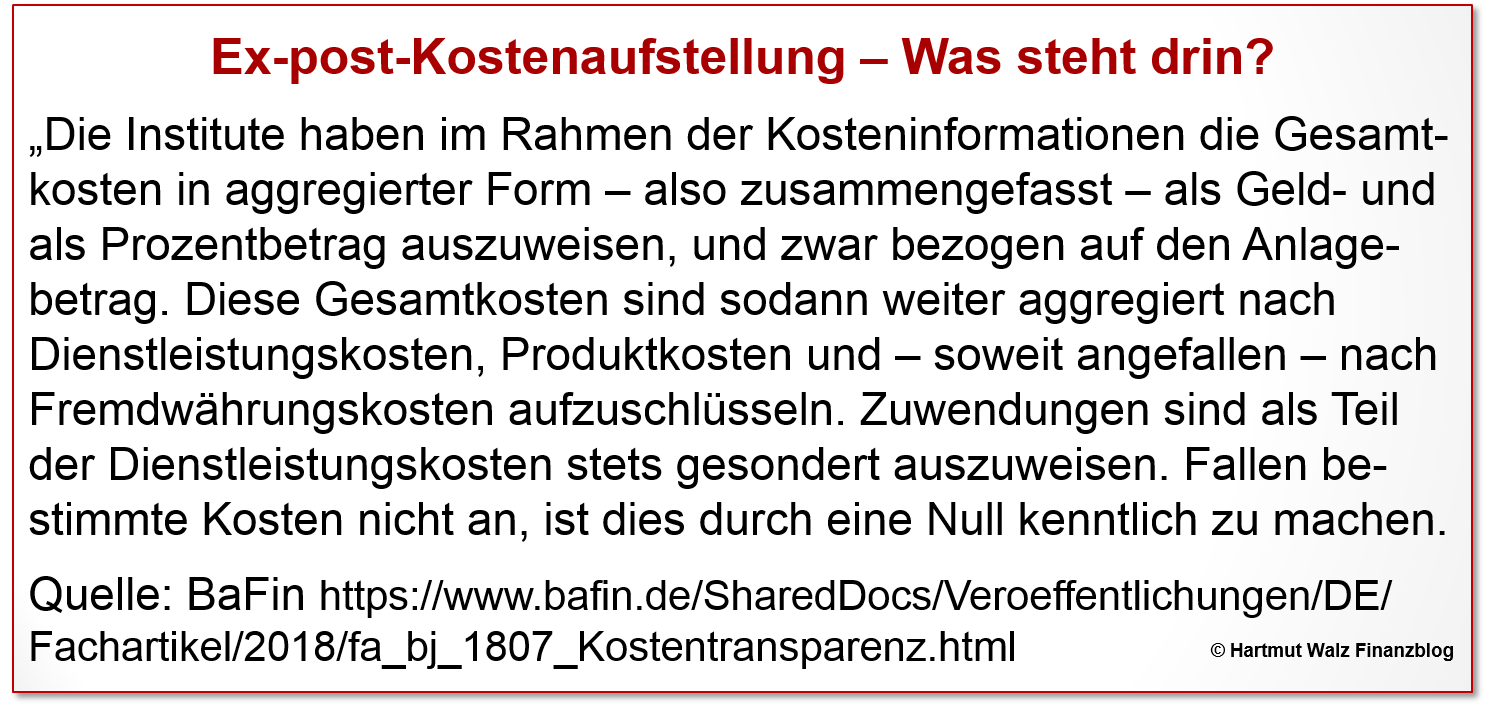

Ex-post-Kostenaufstellung – Was steht drin?

Die Geldinstitute sind „verpflichtet, ihre Kunden über alle Kosten und Nebenkosten im Zusammenhang mit Wertpapierdienstleistungen und dem jeweiligen Finanzinstrument zu informieren“.

Auf Wunsch muss das Institut dem Kunden eine noch detailliertere Einzelaufstellung der Kosten zur Verfügung stellen – aufgeschlüsselt in einmalige und laufende Kosten (Gebühren für die Umschichtung von Fonds sowie Verwahrgebühren) sowie sog. übergreifende Kosten (z.B. Depotgebühren für das Gesamtdepot).

Zwar ging es 2018 für Aktien und aktienbasierte Anlagevehikel nach jahrelangen Kursanstiegen, spürbar nach unten. Viele Wertpapiere und ganze Depots wiesen für 2018 schon vor Kosten einen erheblichen Minuswert auf. Aber so ist das beim Langfristanlegen: es geht auch mal bergab. Dafür ist der Langfristtrend ganz klar positiv.

Die Kursentwicklungen der einzelnen Wertpapiere sollten Sie also nicht unbedingt beunruhigen, zumindest wenn Ihr Gesamtkonzept stimmig ist und Sie in fairen Vehikeln (und nicht etwa in Zertifikaten) investiert sind. Interessant sind die Kosten der einzelnen Wertpapiere sowie Ihres gesamten Depots. Insbesondere der Prozentsatz, an dem Sie erkennen, um wieviel sich die Rendite Ihrer Anlage durch die Kosten vermindert hat.

Und genau das wird Ihnen durch die Kosteninformation bewusst gemacht.

Mit der Ex-post-Kosteninformation erhalten Sie als Kunde einen Überblick über die tatsächlich angefallenen Kosten und Zuwendungen Ihrer Kapitalanlage.

Ex-post-Kostenaufstellung – Was steht NICHT drin?

Wegen irgendwelcher kleinen Details möchte ich hier überhaupt nicht meckern. Eine enorm wichtige Kostenkomponente sollte Ihnen jedoch bewusst sein. Denn sonst optimieren Sie garantiert auf der falschen Ebene und lassen sich ggfs. im „Klein-Klein“ fangen.

Opportunitätskosten – insbesondere in Form von Garantiekosten sind in der Kostenaufstellung nicht erkennbar.

Zur Erinnerung: Viele langfristige Anlagevehikel wie die meisten Erscheinungsformen von Riester, Rürup und der bAV sowie klassische Lebens- und Rentenversicherungen geben ein Garantieversprechen (z. B. Bruttobeitragsgarantie).

Während eine Garantie bei kurzfristigen Anlagen und einem sehr ängstlichen Anleger vielleicht noch vertretbar wäre, ist dies bei Langfristanlagen gleichermaßen sinnlos wie wertlos.

Denn wenn Sie z.B. nach 30 Jahren aufgrund der Garantie Ihr eingezahltes Geld zurückerhalten, dann haben Sie durch die Inflation garantiert einen erheblichen Teil – mindestens ein Drittel, vielleicht auch die Hälfte – Ihrer Kaufkraft verloren. Das ist das Thema „Geldillusion“, „Kaufkraftverfall“ und „realer Werterhalt“ Ihrer Anlagen.

Die wichtigste Ertragsquelle langfristiger Anlagen ist die Eigenkapitalprämie, d.h. über größere Zeiträume erbringen Aktienanlagen durchschnittlich rund 4 % mehr Rendite als risikoarme Zinspapiere wie z.B. Bundesanleihen.

Auf ein Durchschnittsjahr bezogen entstehen also durch Garantieprodukte Opportunitätskosten in Höhe von rund 4 % – die jedoch völlig unerwähnt bleiben. Und daher ggfs. nicht in die Entscheidung des Anlegers eingehen. Und Sie sehen schon – selbst bei „teuren“ Anlagevehikeln werden die in der Ex-post-Kostenaufstellung gezeigten jährlichen Kosten meist unter 4 % liegen.

Mit anderen Worten: Die wichtigste und relevanteste Kostenart – nämlich die Opportunitätskosten – bleiben bei den oben genannten Vehikeln außen vor. Über viele Jahre hinweg können die kumulierten Garantiekosten mit Zins- und Zinseszins die Höhe der gesamten Beitragszahlungen leicht übersteigen.

Doch zurück zu den expliziten Kosten:

Ex-post-Kostenaufstellung – Was bringt das?

Aufgrund der Interessenkonflikte zwischen Verbraucherschutz und Regulierern einerseits und der Lobby der Finanzdienstleistungsindustrie anderseits entstand ein Kompromiss. Zwar listet die ex-post-Kostenaufstellung die Kosten Ihrer Geldanlagen auf. Jedoch gibt es keine einheitlichen Standards dafür.

So versucht jedes Geldinstitut, die Kostenaufstellungen möglichst pragmatisch gesetzeskonform zu erstellen. Immerhin.

Dabei bestehen Spielräume, die Vorschriften auszulegen und zu interpretieren. Auch bestehen verschiedene Berechnungs- und Schätzungsmethoden und uneinheitliche zugrundeliegende Basis- bzw. Referenzwerte.

Nicht zuletzt stehen oft die tatsächlichen Kosten des Vorjahres noch gar nicht vollständig und testiert fest. Denn die einzelnen Kosten müssen von verschiedenen Beteiligten (Produktanbieter, Dienstleister usw.) erst zusammengetragen, geprüft und zusammengeführt werden.

Der Ruf nach stärker standardisierten Vorgaben ist bereits laut vernehmbar. Aber wir wollen es positiv sehen: Ein wichtiger Anfang ist gemacht.

Und anhand der Ihnen nun vorliegenden Ex-post-Kostenaufstellungen ist schon der größte Teil der Kosten erkennbar. Sie können feststellen, wo und wie stark die Hand aufgehalten wird. Wo überall Sie zur Kasse „gebeten“ werden.

Und um eines ganz klar zu machen: Diese ersichtlichen Kosten sind keineswegs neu. Sie wurden Ihnen schon bisher abgezogen und Ihrem Investmentvermögen entnommen.

Neu ist lediglich, dass diese Kosten nun in der Jahresabrechnung ausgewiesen werden müssen. Jetzt werden die Abzüge für Sie leichter ersichtlich.

Und Sie können Ihre Schlüsse ziehen…

„Ohne vorherige Kosteninformation keine Dienstleistung“.

Übrigens gibt es neben den gerade beschriebenen Ex-post-Kostenaufstellungen auch die sogenannte Ex-ante-Kostenaufstellung.

Banken und Finanzdienstleister sind „verpflichtet, ihre Kunden rechtzeitig, das heißt vor jeder Wertpapierdienstleistung über alle erwartbaren Kosten und Nebenkosten zu informieren, die im Zusammenhang mit dem Erwerb oder Verkauf eines Finanzinstruments auf sie zukommen.“

Anzugeben sind Ihnen die voraussichtlichen Kosten, die bei der jeweiligen Transaktion konkret anfallen. Damit haben Sie zumindest einen Indikator für die zu erwartenden Kosten, eine Art Kostenvoranschlag.

Ex-ante Kostenaufstellungen haben Sie wahrscheinlich schon im Jahr 2018 gesehen, wenn Sie in diesem Jahr Neuanlagen getätigt haben. Auch hier „krabbeln“ die Beteiligten noch kräftig auf der Lernkurve, da die Umsetzung der Regularien teilweise zu skurrilen Blüten führte.

Die Ex-ante-Kosteninformation können Sie nun mit der Ex-post-Kostenaufstellung vergleichen: Wie realistisch war die Ex-ante-Kostenschätzung Ihres Finanzdienstleisters?

Und was bedeutet das nun konkret für Sie?

Kosteninformationen bringen auf alle Fälle schon erheblich mehr Klarheit.

- Die Aufstellungen über die tatsächlich angefallenen Kosten sind zwar nicht vollständig, restlos transparent und miteinander vergleichbar. Leider.

- Aber sie geben einen weitreichenden Hinweis, welche Kosten wie stark an Ihrer Rendite nagen.

- Bei langfristigen Spar- oder Vorsorgeprozessen sollten dem Anleger „eigentlich“ die Opportunitätskosten von Garantien bewusst gemacht werden. Der Verzicht auf die sogenannte Eigenkapitalprämie führt zu jährlichen Opportunitätskosten von rund 4 Prozent.

- Diese Opportunitätskosten – auch Garantiekosten genannt – sind in der Ex-post Kosteninformation jedoch nicht erkennbar. Wird die Problematik der Garantiekosten von Langfristanlegern und Vorsorgern nicht verstanden, können „teure“ Fehlentscheidungen die Folge sein.

- Von der Problematik der Garantiekosten ist der ganz überwiegende Teil von bAV, Riester, Rürup sowie kapitalbildenden Lebens- oder Rentenversicherungen betroffen. Eine positive Ausnahme ist die Netto-Fondspolice (renditestarker Ansparprozess in einem Netto-Versicherungsmantel).

- Schauen Sie sich die Kosteninformationen Ihrer Geldinstitute genau an. Was kosten Zertifikate, Fonds, ETFs… ? Wo fließt Ihnen Geld ab? – Wahrscheinlich stärker, als Sie es überhaupt je vermutet hatten.

- Wo Sie Kosten senken können, verbessern Sie Ihre Rendite.

- Jede Dienstleistung hat ihren Preis. Das ist absolut okay. Jedoch sollten Sie diesen Preis kennen. Mit der Kostenaufstellung haben Sie die Möglichkeit, ihn zu erkennen. Und festzustellen, dass es ganz enorme Kostenunterschiede für ansonsten weitgehend gleiche Produkte und Vehikel wie auch Beratungsprozesse gibt.

- Auch der Vergleich zwischen provisions- und honorarfinanzierter Beratung wird jetzt einfacher. Denn bisher dachten ja wenig informierte Verbraucher, dass sie bei Banken, Sparkassen und anderen Finanzdienstleistern kostenlos beraten würden.

- Die Ex-post-Kosteninformation schlaut Sie auf und macht Sie entscheidungsfähig. Ihre Schlüsse können Sie nun selbst ziehen 😉 . Denn Sie sind ja kein LeO!

Nun leiten Sie diesen Blogbeitrag bitte weiter – kostet ja nichts 😉

Und wenn Sie jetzt denken: Was nichts kostet, ist nichts wert. – Und noch etwas leisten wollen. – Dann überlegen Sie, ob Sie die Finanzwende unterstützen:

![]()

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 07. Juni 2019.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Prof. Walz,

zunächst muss ich Ihnen für Ihren sehr aufklärenden Blog danken. Ich lese diesen nun seit einigen Monaten und habe mir auch vor kurzem Ihr Buch „Einfach genial entscheiden in Geld- und Finanzfragen“ gekauft und nutze dieses ständig als Nachschlagewerk – einfach toll. Kleine Anmerkung: Ich persönlich hätte eine eBook Variante sogar vorgezogen, da ich normale Bücher ehrlichgesagt nur noch sehr ungern lese, d.h. vielleicht können Sie so den Absatz noch etwas erhöhen?

Vielen Dank für Ihre Unterstützung!

Dr. Michael S.

Lieber Michael S., herzlichen Dank für Ihr wohlwollendes Feedback. Die Option eines E-Books habe ich gemeinsam mit dem Verlag wohl bedacht und uns derzeit aufgrund des massenhaften illegalen Kopierens dagegen entschieden. Vielleicht sieht das in ein paar Jahren anders aus… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Walz,

vielen Dank für diesen Blog. Sehr interessant!

Sie schreiben, dass wegen der immernoch unerwähnten Opportunitätskosten z.B.viele Rürup-Rentenverträge Geldverlust bedeuten.

Ich habe als Nr. 2 Rürupvertrag einen …-Basisrentenvertrag, der prozentual in festgelegte 5 ETFs a 20 % (die Großen grundsätzlich gut performanten wie z.B. ishare msci world und Europa anlegt) also klar Chancen bzw. Ertrag fokussiert und gleichzeitig mindestens die Einzahlungen garantiert. Dabei wird 5 Jahre vor Vertragsende bei Bedarf in andere Wertpapiere umgeschichtet, um die Risiken zu minimieren.

Sind damit bei entsprechender Entwicklung der ETFs die Opprtunitätskosten nicht gleich Null?

Oder mache ich da einen Denkfehler?

Viele Grüße

**Anbieternamensnennung vom Blogbetreiber entfernt**

Liebe Alexandra, Sie haben mich um die Bewertung eines konkreten Rürup-Rentenvertrages gebeten und hier insbesondere nach den Opportunitätskosten gefragt (was letztlich der Frage nach der Vorteilhaftigkeit gleichkommt).

Leider habe ich schlechte Nachrichten für Sie (kann aber die von Ihnen zur Verfügung gestellten Anbieterdaten nicht veröffentlichen, da ich nicht die Zeit und Ressourcen zum Rechtsstreit mit dem Produktanbieter habe 😉

Wie ein Blick auf das Produktinformationsblatt sofort preisgibt (bitte selbst im Internet einsehen), handelt es sich bei Ihrem Vertrag um ein typisches Zweitopf-Hybrid-Modell. Wenn Sie das nicht verstehen, dann liegt es nicht an Ihnen.

Kurz gesagt, werden Ihre Beiträge, nach Abzug aller Kosten zunächst so angelegt, dass die Kapitalrückzahlung (natürlich ohne Inflationsausgleich) ermöglicht wird. Also Opportunitätskosten ohne Ende…

Nur falls dies sicher gestellt ist (und das kann bei der aktuellen Nullzinsphase auch nicht eintreten), würden überschießende Beträge dann mit der Chance auf höhere Renditen angelegt. Als optimistische Mensch, glaube ich ja an Wunder. Aber wenn man Wunder ausschließt…

Ansonsten: schauen Sie unbedingt noch auf die Angaben über „Effektivkosten „ und „Einzelne Kosten“. Wenn von einer angenommenen Rendite von 3 % vor Steuern und Inflation über 60 % an den Anbieter gehen, jedoch die langfristige Inflationsrate rund 3 % beträgt und der Fiskus den nominellen Ertrag vor Inflationsabzug besteuert, dann ist doch alles klar…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor,

Ihr Beitrag kam gerade richtig, denn vor wenigen Tagen erhielt ich eine Kostenmitteilung, die noch auf meinen Schreibtisch liegt.

Danach betragen die jährlichen laufenden Kosten meiner Anlage (Dachfonds) über 4, % !!! Kann das sein oder liegt hier ein Irrtum vor? Mein Berater hat das Thema Kosten überhaupt nicht angesprochen, sondern nur darauf hingewiesen, dass das Anlagekonzept besonders hochwertig sei.

Was empfehlen Sie?

Besten Dank für Ihre Mühe und weiterhin viel Erfolg!

Hannes K.

Lieber Hannes K., ohne weitergehende Angaben wie z. B. eine ISIN (Internationale Wertpapier-Kennnummer) kann ich dazu keine Einschätzung abgeben. Und selbst wenn ich diese wüsste, würde ich wahrscheinlich aus Sorge, verklagt zu werden auch im Blog keinen vernichtenden Kommentar schreiben 😉

Jedoch kann ich Ihnen sagen, dass ich eine Menge Produkte kenne, die mehr als 3% Kosten pro Jahr erzeugen. Und die 4 vor dem Komma kommt auch schon mal vor. Einfach mal mittels ISIN und KIID die Kosten prüfen.

Sie können Ihre Vergangenheit nicht mehr ändern, aber von heute ab besser investieren! Denken Sie bitte an das Zitat des Nobelpreisträgers Sharpe, welches ich im Beitrag wiedergegeben habe.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hartmut Walz

Hallo Herr Walz,

…die Branche ist derzeit tatsächlich etwas „nervös“ wegen dieser Kostenausweise. Das bringt wahrlich aber die schon oft geforderte Transparenz zum Wohle des Kunden in den Markt! Und jetzt verstehen die (Bank-)Kunden auch vielleicht noch besser, wo (ungerechtfertigte) Kosten stecken und wie man alleine durch die Einsparung solcher, die eigene Rendite erhöhen kann. Ob TER’s („laufende Gesamtkosten“) von über 2% p.a. tatsächlich auch einen „Mehrwert“ rechtfertigen??? Sollen die Kunden selbst entscheiden – jetzt gibt es jedenfalls ein neues Aufklärungsmittel! Gut, dass Sie hierüber berichten und ebenso „kein Blatt vor den Mund nehmen“! DANKE

Lieber Herr Hildebrand, danke! Ich finde Ihren Leitgedanken „der Kunde soll selbst entscheiden, welche Kosten er für angemessen hält…“ sehr gut. Und die Kostentransparenz wird hoffentlich endlich mit der Fehleinschätzung aufräumen, dass es kundenorientierte Beratung zum Nulltarif gibt. Also auf alle Fälle ein Schritt in die richtige Richtung.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Hr. Walz, grundsätzlich bin ich mit Ihrem Beitrag ganz einverstanden. Aber als unabhängige Honorarberaterin mit Bank-Hintergrund muss ich schon sagen: dass Kostenbewußtsein wichtig ist. Grade in der heutigen Niedrigzinswelt sind zwei Prozent Kosten p. a. einfach zu viel. Und bei vielen aktiv gemanagten Produkten kommen ja noch zusätzliche versteckte Kosten hinzu. Wollen Sie nicht mal einen Beitrag über „Market-Impact“ schreiben? Da wird es doch erst so richtig interessant…. Trotzdem danke, dass Sie sich diesem Thema überhaupt annehmen. Ist ja wirklich kein Spaß!

TK

Liebe TK, danke für Ihren Kommentar, auch wenn da ein wenig „Bissigkeit“ durchklingt. In der Tat kenne ich die Problematik des „Market Impact“ und weiß, dass man dafür bei aktiven Fonds so grob 0,8 bis 1 Prozent Renditeverlust pro Jahr einkalkulieren sollte. Und dass diese Opportunitätsverluste natürlich nicht als Kosten ausgewiesen sind. Denn es handelt sich ja um Renditeschmälerungen. Der Finanzblog wendet sich jedoch an Privatkunden und nicht primär an Fachleute. Daher nur humorvoll: Kennen Sie den Zusammenhang zwischen Market Impact und Turn-Over-Rate? Falls nicht, kommen Sie doch einfach mal in meine Vorlesungen – wir akzeptieren auch Gasthörer 😉 In diesem humorvoll-herzlichen Sinne.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke, sehr geehrter Hr. Walz, für diese übersichtliche und vor allem umaufgeregte Darstellung – oder sollte ich sagen „Klarstellung“.

Als Bankmitarbeiter werde ich derzeit ständig mit sehr emotionalen Rückfragen von Privatkunden konfrontiert, die so tun, als ob wir plötzlich neue und hohe Gebühren eingeführt hätten. Wie Sie klar zum Ausdruck bringen, haben die Banken und Sparkassen jedoch keinesfalls plötzlich die Gebühren erhöht, sondern wir zeigen dies nun nur ehrlicher. Und gute Betreuung benötigt eben Ressourcen und schafft somit auch Kosten. Ca. 2 % des Anlagevolumens sind dafür nicht unangemessen. Anwälte, Ärzte und Steuerberater arbeiten ja auch nicht gratis.

Herzliche Grüße

Andreas K.

Lieber Andreas K., ja – und ein Großteil dieser Kosten wird nun (endlich!) sichtbar.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor Walz,

ich lese Ihren Blog erst seit wenigen Wochen (wurde mir von einer Freundin empfohlen) und bin absolut begeistert, wie Sie diese trockenen Themen verständlich machen. Der Beitrag zur Kosteninformation kam exakt richtig und hat mir sehr weiter geholfen.

Herzlichen Dank

Dana aus Offenbach

Liebe Dana, das freut mich sehr – und so soll es sein – gerne weiterempfehlen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!