GUTE NACHRICHT

Währungsrisiken bei globalem Anlageportfolio gar nicht so schlimm

Sie wissen: Ihre Geldanlage sollte breit gestreut sein – am besten weltweit. Müssen Sie bei einem solchen global diversifizierten Portfolio die Währungsrisiken absichern?

Viele meiner BlogleserInnen möchten eine langfristige, eigenverantwortliche Vorsorge betreiben und sparen monatlich in einen kostengünstigen ETF, Index- oder Assetklassenfonds. Ob sie das mit oder ohne Versicherungsmantel tun, kann hier unbeachtet bleiben – Hauptsache ist – sie tun es ….

Dabei stellen sich folgende Fragen:

- Nützt es, wenn man einen ETF, Indexfonds oder Assetklassenfonds wählt, der auf Euro lautet, d.h. Euro als „Berichtswährung“ angibt? Kann man hiermit das Währungsrisiko der Anlage vermindern bzw. ausschließen?

- Sollte man sich Sorgen hinsichtlich der Währungsrisiken einer weltweit gestreuten Anlage machen? Und wenn ja: Wie sollte man damit umgehen bzw. diese Risiken managen?

Die gute Nachricht vorab:

Langfristig agierende Anleger sollten sich hier weniger Sorgen machen und eher kein Geld für die explizite Absicherung möglicher Währungsrisiken ausgeben.

Im Einzelnen bedeutet dies:

Frage nach der Berichtswährung von ETFs oder anderen Fonds:

Es gibt ETFs bzw. Fonds die – bei ansonsten weitgehend oder völlig identischer Anlage – ihre Ergebnisse entweder in Euro oder in US-Dollar (oder anderen Währungen) berichten.

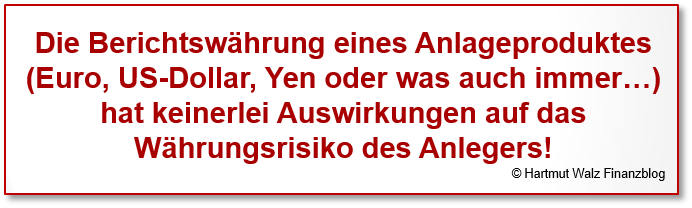

Ein weit verbreitetes Missverständnis der Anleger an dieser Stelle liegt darin, dass diese irrtümlich annehmen, die Berichtswährung würde ihr Währungsrisiko bestimmen.

Mit anderen Worten: Es stimmt nicht, dass z.B. ein ETF auf den MSCI World, der als Fondswährung „Euro“ angibt, aus Sicht eines deutschen Anlegers weniger riskant ist als ein identischer ETF auf den gleichen Index, der aber als Berichtswährung „US-Dollar“ angibt.

Kurzum: Die Berichtswährung ist für das Währungsrisiko absolut irrelevant!

Beispiel zur Verdeutlichung der Irrelevanz der Berichtswährung

Ihr ETF, Indexfonds oder Assetklassenfonds, der in internationalen Aktienwerten investiert ist und in der Fondswährung US-Dollar berichtet, weist eine „Jahresperformance von 6% aus. Das ist also ein Zugewinn von 6% p.a. auf Dollarbasis.

Gleichzeitig ist der Wert der US-Währung gegenüber dem Euro um 2% gestiegen. – Sie können auch sagen: Der Wert des Euro ist im Berichtszeitraum um 2% gefallen. Also bekommen Sie 2% mehr Euro pro Dollar.

Folglich errechnen Sie als deutscher – und somit in Euro denkender – Anleger eine Gesamtperformance von 6% plus 2% also grob 8% (exakt 1,06 * 1,02 also 1,0812 – also 8,12% p.a.).

Der Fonds, der in US-Dollar berichtet, wird Ihnen den Wertzuwachs korrekt mit 6% angeben. Dies ist auch völlig okay, wenn man in US-Dollar denkt und misst.

Ihre Depotbank wird Ihnen gleichwohl die „Performance“ in Euro umrechnen und mit ca. 8,12% benennen. Auch das ist okay, wenn man in Euro rechnet und berichtet.

Mit anderen Worten: Ob der Zuwachs von 6% oder ca. 8% für Sie die „richtige“ Angabe darstellt, hängt nur davon ab, ob Sie Ihr Geld in US-Dollar oder in Euro ausgeben wollen.

Das ist ein typischer Fall der Maßgutwahl.

Und nicht des Risikos!

Die Distanz zwischen zwei Städten ändert sich ja auch nicht dadurch, dass Sie in Meilen statt Kilometern messen.

Oder: Es macht Ihr Auto ja auch nicht schneller oder langsamer, wenn Sie dessen Leistung in PS statt Kilowatt (kW) angeben.

Also merke:

Wichtiges Zwischenergebnis:

Die Berichtswährung von ETFs, Indexfonds oder Assetklassenfonds ist für Sie als Anleger absolut irrelevant – sie hat weder steuerrechtliche noch risikotechnische Bedeutung.

Wenn ein Anbieter also ein – ansonsten völlig identisches Anlageprodukt – parallel in zwei oder mehreren Berichtswährungen bewirbt, so erfolgt dies aus Gründen des Marketing und täuscht die Anlieger.

Denn diese glauben häufig, dass z.B. die Berichtswährung Euro auch gleichzeitig bedeute, dass die Wertentwicklung auf den Euro gesichert sei. Dies ist jedoch ein fataler Irrtum (und wird vom Anbieter auch weder versprochen noch geleistet).

Die Berichtswährung „Euro“ besagt nur, dass eben die Wertentwicklung in Euro angegeben wird. Aber es ist keineswegs eine Währungssicherung der Wertentwicklung.

Was uns zu der Frage führt, ob hier eine solche

Währungssicherung überhaupt nötig oder sinnvoll wäre.

Die Frage, wie und womit wir Risiken (oder andere Dinge, wie z.B. Rendite) messen, hat Wolfgang Stützel (1925 – 1987) wie kein anderer exzellent bearbeitet und mit dem Schlagwort „Maßgutwahl“ erklärt.

Maßgutwahl – In welcher Währung denken und kalkulieren Sie?

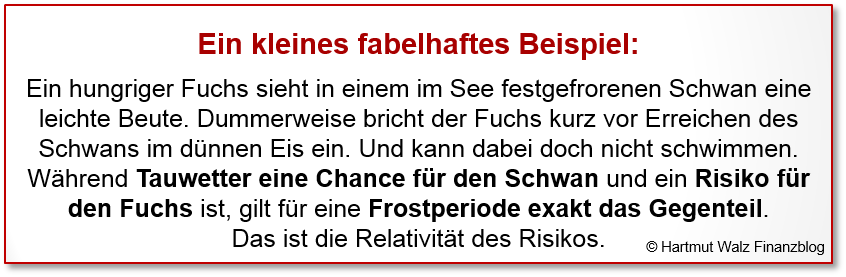

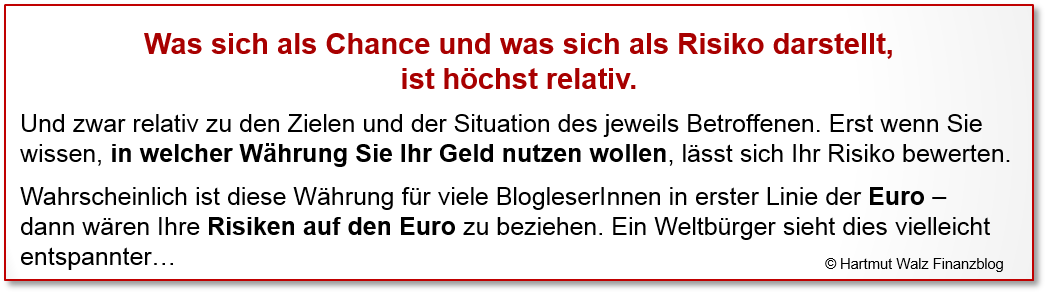

Seit Stützel wissen wir, dass Risiken keineswegs objektiv sind, sondern stets davon abhängen, in welcher subjektiven Position wir uns befinden – und eine Veränderung bewerten.

Das nennt er Subjektivität bzw. Relativität des Risikos.

Zurück zu unserem globalem Investment und der Frage des Währungsrisikos

Das Währungsrisiko „Abwertung des US-Dollar gegenüber dem Euro“ kann sich z.B. als Chance für ein Unternehmen darstellen, welches Rohstoffe oder Komponenten von US-Zulieferern erwirbt, jedoch seine Produkte in der Eurozone veräußert.

Für ein Unternehmen, das in Europa produziert und in die USA ausliefert, ist es exakt umgekehrt – also ein Risiko: Die Abwertung des US-Dollars verringert die Produktionskosten in Euro-Land nicht. Jedoch die in Euro umgerechneten Umsatzerlöse beim Verkauf der Produkte in Übersee.

Kurzum:

Nun also zur Frage:

Sollte ein deutscher Anleger ein international diversifizierendes Aktiendepot (z.B. einen ETF auf den MSCI World) gegen Währungsrisiken absichern?

Betrachtet man lediglich die Herkunftsländer der im Index enthaltenen Aktien, so könnte man vorschnell zu dem Ergebnis kommen, dass eine Währungsabsicherung sinnvoll sei. Denn im MSCI-World stecken wertmäßig aktuell nur grob 11 Prozent Aktien, die ihren Hauptsitz in der Eurozone haben.

Im Umkehrschluss unterliegen also 89% der Aktien einem Währungsrisiko. Davon über 60% alleine dem des US-Dollar. Die sonstigen Positionen Yen (8%) Britisches Pfund (5%), Kanadischer Dollar und Schweizer Franken (jeweils über 3%) muten vergleichsweise gering an. Machen die Sache per Saldo aber nicht besser.

Also ein riesiges Währungsrisiko? Mitnichten.

Der Blick auf die Herkunftsländer von Unternehmen ist nur die halbe Wahrheit. Der zweite Blick relativiert das scheinbare Währungsrisiko nämlich enorm.

So sagt der Firmensitz von McDonalds (USA) nur wenig über die tatsächlichen Währungsströme des Konzerns aus. Denn der Burgerröster produziert auf allen Kontinenten und verkauft auch dort. Weiteres Beispiel: Alle großen deutschen Automobilunternehmen produzieren und verkaufen z.B. auch in den USA sowie in Asien.

Per Saldo ergeben sich damit bei einem Großunternehmen schnell Forderungen und Verbindlichkeiten in unzähligen Währungen.

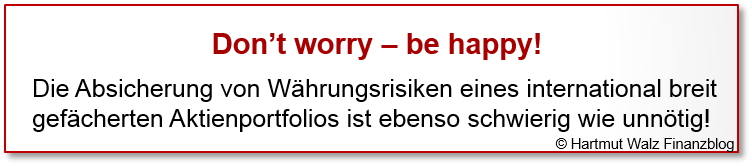

Sie ahnen es: Das klingt schon nach Diversifikation. Und es bestehen große Chancen, dass sich die Währungsrisiken per Saldo weitgehend ausgleichen. Eine Kurssicherung wäre nicht nur sehr schwierig und komplex. Sondern würde auch kaum einen Sinn ergeben.

Daher ist es völlig „herrschende Lehre“, Währungsrisiken eines internationalen oder globalen Aktienportfolios nicht abzusichern. Sondern als Teil (und zwar relativ geringen Teil) des gesamten Aktienkursrisikos zu betrachten. Für den man als Anleger ja schließlich die Eigenkapitalprämie (also Mehrrendite von Aktien gegenüber Anleihen) erhält.

Und wie ist es bei internationalen Anleihen?

Hier möchte ich prägnant zwischen „herrschender Lehre“ und meiner eigenen Meinung unterscheiden:

Die herrschende Lehre besagt, dass ein Anleger, der in seiner Heimatwährung konsumieren möchte, ausländische Anleihe-Investments gegen Währungsrisiken absichern sollte. Dies, weil ja der Anleiheanteil der „Sicherheitsanker“ des Portfolios sei. Während der Aktienanteil die Risikokomponente darstelle. Die dafür aber die höhere Rendite bringe.

Folgt man dieser Auffassung dann müsste man entweder mit dem Rentenanteil gleich in der Heimatwährung – für die BlogleserInnen also Euro – bleiben (Möglichkeit 1). Selbst bei Zinsfalle und Minuszinsen bis zu Laufzeiten von 10 Jahren bei deutschen Bundesanleihen, bleibt die herrschende Lehre diesem Grundsatz treu. Sicher ist sicher – zumindest nominal – der Inflationsschaden müsse aus der Rendite des riskanten Aktienanteils gedeckt werden.

Oder wenn (Möglichkeit 2) ausländische Anleihen guter Bonität zum Einsatz kämen, dann wäre gemäß der obigen Logik das Währungsrisiko zu sichern. Da die Sicherungskosten umso höher sind, je größer die Zinsdifferenz zwischen der (niedrig verzinslichen) Binnenwährung und einer (höher verzinslichen) Auslandwährung ist, werden die attraktiveren Renditen ausländischer Anleihen durch die Sicherungskosten gerade wieder aufgezehrt.

Dies alles wird von den Vertretern der „herrschenden Meinung“ überhaupt nicht bestritten, jedoch als unverzichtbarer Preis des Grundsatzes „sicher ist sicher“ gesehen.

Gemäß der von einigen Anlageexperten (und auch mir) getragenen Sichtweise, kann man auch ausländische Anleihen ungesichert belassen, sofern man hier nur verantwortungsvoll mischt und nicht allzu viel auf eine Karte setzt.

Ich halte es geradezu für unsinnig und kontraproduktiv, den vermeintlich sicheren Teil der Reserven vollständig auf die Heimatwährung zu konzentrieren. Für mich ist das ein unnötiges Klumpenrisiko.

Das heißt, ich würde mich viel wohler fühlen, beim Anleiheteil auf ein paar Währungen zu setzen, in denen es noch positive Renditen gibt. Und bei denen die Zinsfalle eben nicht zugeschnappt ist.

Hand auf’s Herz: Sie erhalten Löhne und Gehälter, Renten und Pensionen, Zahlungen aus Riester, Rürup und privaten Versicherungen sowie Mieteinkünfte aus vermieteten Immobilien etc. in Euro.

Und was ist, wenn der Euro als Währung zusammenbricht (oder sich nur empfindlich abschwächt)? Wäre es da nicht so richtig schön, ein paar Vermögenspositionen zu besitzen, die nicht auf den Euro lauten???

Eckpunkte der Mindermeinung Walz:

Grundsätzlich würde ich derzeit mit Anleihen bzw. Festverzinslichen recht vorsichtig umgehen, d.h. den Anteil eher gering halten. Denn Sie wissen: Mit einer Anleihe schuldet mir jemand Geld, ich bin also Gläubiger. In einer völlig überschuldeten Welt ist es jedoch keine clevere Idee, ein Gläubiger zu sein.

Aber: Sollten Sie Anleihen als Gegengewicht zum Aktienanteil in Ihrem Depot (trotzdem) wünschen und wollen, sollten Sie in Staatsanleihen bester Bonität von möglichst seriösen Ländern investieren, die – anders als die Eurozone – noch ein wenig Zinsen abwerfen.

Als Beispiele kann man Schweden, Norwegen, Australien, Kanada und Neuseeland benennen.

Die USA natürlich auch – jedoch ist der Anteil des US-Dollar in den meisten Portfolios/Depots wahrscheinlich allein bereits durch die internationalen Aktien mehr als ausreichend.

Eidgenössische Anleihen würde ich ja auch gerne empfehlen – jedoch schreckt mich hier der Negativzins, der noch unattraktiver ist als bei deutschen Bundesanleihen.

Und was bedeutet das nun konkret für Sie?

- Die bei Anlageprodukten wie aktiven Fonds, ETFs, Indexfonds und Assetklassenfonds genannte Berichtswährung ist für Sie unter Risikogesichtspunkten völlig irrelevant. Denn Sie können die berichtete Performance mit Hilfe eines Taschenrechners jederzeit selbst in jede andere Währung umrechnen.

- Die Berichtswährung eines Anlageproduktes ändert überhaupt nichts an Ihrem Risiko. Denn ein anderer Maßstab hat keinen Einfluss auf die objektiven Tatsachen.

- Eine global diversifizierte Anlage führt naturgemäß zu entsprechend global diversifizierten Zahlungsströmen. Und das ist zunächst einmal als positiv zu bewerten, da globale Diversifikation das Risiko (aus Sicht eines Weltbürgers) senkt.

- Wenn Ihre Lebensplanung vorsieht, dass Sie vor allem in einer bestimmten Währung (z.B. Euro) konsumieren werden, dann ist es naheliegend, dass Sie Risiko und Chance auch in dieser Währung messen. Wer in Deutschland leben will, ist eben kein „Weltbürger“ und denkt völlig zu Recht stärker in seiner „Heimatwährung“. Wer im Alter nach Kalifornien auswandern möchte, denkt und misst daher vielleicht schon vorsorglich in US-Dollar.

- Trotz Heimatliebe ist eine hundertprozentige Konzentration auf die Heimatwährung unter Risikogesichtspunkten zu hinterfragen. Denn sie stellt – überzogen formuliert – eine Spekulation darauf dar, dass der Heimatwährung nichts zustößt. Also ein unnötiges Klumpenrisiko, welches man durch ein wenig Streuung der Währungen leicht reduzieren könnte.

- Die Währungsrisiken eines globalen Aktienportfolios sind extrem komplex und nicht zu vertretbaren Kosten absicherbar. Glücklicher Weise kompensieren sie sich erstens zum Teil gegenseitig und heben sich zweitens über einen längeren Zeitraum gesehen wieder auf. Also sollte ein Langfristinvestor die Währungsrisiken seiner Aktienanlage zu Recht ignorieren bzw. einfach aushalten und tragen. Die Eigenkapitalprämie entschädigt ihn mittel- bis langfristig dafür.

- Bei Anlagen in Rentenwerten scheiden sich die Geister: Während die „herrschende Lehre“ rät, dass risikobewusste Anleger festverzinsliche Anlagen entweder nur in der Heimatwährung (das wäre für die typischen BlogleserInnen der Euro) tätigen oder ansonsten das Währungsrisiko absichern sollten, kommt der Blogautor (Mindermeinung) zu einem anderen Ergebnis.

- Grundsätzlich rate ich nämlich angesichts der – bis zu einer Laufzeit von zehn Jahren – negativen Verzinsung von bonitätsstarken deutschen Bundesanleihen sowie des bekannten Phänomens der Zinsfalle von einer Anlage in deutsche Bundesanleihen ab.

- Falls Sie entschieden haben, Ihren risikoarmen Teil der Anlage in Euro anzulegen, rate ich Ihnen vielmehr zu kurzfristig liquidierbaren Einlagen bei Banken, die der europäischen Einlagensicherung (Einlegerschutz) unterliegen (bis 100.000 Euro pro Einleger und Institut).

- Wenn Sie meiner Überlegung der Risikostreuung und der Vermeidung eines Konzentrationsrisikos auf den Euro folgen, dann ist außerdem die Anlage in Staatsanleihen bester Bonität von Staaten, die nicht im Euro sind und zudem noch positive Zinsen bezahlen, eine gute Idee. Beispielhaft zu nennen wären Anleihen von Schweden und Norwegen, sowie Neuseeland, Kanada und Australien.

Jetzt bitte noch diesen Blogbeitrag weiterempfehlen…

und weniger Sorgen machen. Es gibt schon genug 😉

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 31. Mai 2019. Den Vornamen des verehrten Wolfgang Stützel korrigiert am 11. Januar 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Herr Walz,

ich sehe hauptsächlich ein Aufwertungsrisiko der Heimatwährung. Steigt der USD auf 2,22 Euro dann ist doch mein Aktien-ETF und auch mein Gold nur noch die Hälfte wert. Dieses Risiko kann ich doch nicht wegdiversifizieren, oder?

In 2009, mitten während der Finanzkrise hat zum Beispiel der polnische Zloty sehr stark aufgewertet und der Zloty hatte nicht unbedingt den Ruf einer sehr harten Währung. Das traf die Polen besonders hart.

Gibt es eine Möglichkeit sich gegen eine starke Euroaufwertung zu schützen?

Währungsdiversifizierung hilft m.E. nur bei einer Abwertung der Heimatwährung.

Vielen Dank

Lieber Marius, vielen Dank für diese Frage. Ihre Sorge vor einem Aufwertungsrisiko der Binnenwährung (z.B. Euro) ist eine originelle und selten gestellte Frage, die trotzdem eine qualifizierte Antwort verdient.

In der Tat werden Fremdwährungspositionen in einem solchen Szenario – gemessen auf Euro-Basis – an Wert verlieren – das ist reine Arithmetik. Die Frage ist nur, ob ein solches Szenario wahrscheinlich ist – vor allem ein Szenario mit einer so extremen Aufwertung (Verdoppelung!) der Binnenwährung, wie von Ihnen eingebracht.

Natürlich könnten Sie dieses Risiko unschwer mit Derivaten absichern, aber das ist weder realistisch noch langfristig kostenmäßig empfehlenswert.

Darf ich Ihnen zur Versachlichung und etwas kritischer Distanz bei diesem Thema raten?

(1) Die Stärke einer Währung ist nur in Relation zu einer anderen Referenzwährung messbar (Bitte lesen Sie dazu: Relativität des Risikos –> Wolfram Stützel).

(2) Was Sie als Messbasis benutzen, ist relativ willkürlich – mit einer anderen Basis kommen Sie zu anderen Risikoeinschätzungen.

(3) Wer sich gegen einen Verfall der Heimatwährung (z.B. Euro) schützen möchte, trägt zwangsläufig das umgekehrte Risiko bei der Aufwertung der Heimatwährung. Ein nicht empfehlenswerter Ausweg wären lediglich Währungsoptionen – damit zahlen Sie sich jedoch an den Prämien langfristig arm.

(4) Das von Ihnen genannte Problem mit Gold ist nicht korrekt, da Gold zwar überwiegend in US-$ gehandelt wird, jedoch ein sinkender $-Preis stark mit steigenden Goldpreisen korreliert (und umgekehrt). Einmal mehr lässt Wolfram Stützel mit seinem Konzept der „Relativität des Risikos“ herzlich grüßen.

Ich grüße herzlich, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

vielen Dank für die Antwort. Ihr Einwand bezüglich Gold ist korrekt wenn ich den Euro als Heimatwährung annehme, den polnischen oder schweizer Goldbesitzern hätte das 2009 aber nichts genützt.

Also eine „extreme“ Aufwertung von 100% oder mehr war doch eher die Regel als die Ausnahme.

Die D-Mark war doch mitte der 70er Jahre mehr als doppelt so teuer wie in den 60er Jahren, in USD.

Mitte der 80er Jahre stieg der Dollar auf fast 3,47 D-Mark um 1987 bereits wieder bei rund 1,85 D-Mark zu notieren.

Anfang 2000 stand der Euro bei rund 0,85 USD und 2008 bei rund 1,60 Euro.

Einen Anstieg des Euros auf 2,24 Dollar in den nächsten 10 Jahren halte ich für relativ wahrscheinlich, oder wir kehren zur D-Mark zurück, was auch für eine starke Aufwertung führen könnte. Eine eventuelle Abwertung des Euro bereitet mir keine Sorgen.

Hätte man mitte der 80er Jahre zu dem damaligen hohen Zinssatz US-Anleihen mit langer Laufzeit gekauft, dann hätten nach der Zinswende die Kursgewinne sicherlich die Währungsverluste kompensiert oder sogar überkompensiert.

Bei Anleihen mit kurzer Laufzeit wohl eher nicht. In diese Richtung ging meine Frage. Sind Anleihen in Fremdwährung eventuell mit langer Laufzeit risikoärmer als Euro-Anleihen mit gleicher Laufzeit, da die Anleihenzinsen (bzw. die erwarteten zukünftigen Zinsen) ja die Währungskurse beeinflussen? Vielleicht haben Sie das ja bereits untersucht.

Vielen Dank und viele Grüße

Marius

Sehr geehrter Herr Professor Walz,

vielen Dank für Ihre klaren Empfehlungen. Ihrer Minderheitsmeinung zum Rentenanteil möchte ich mich anschließen, also bonitätsstarke Staatsanleihen in Fremdwährung beimischen. Ich wende mich hier an Sie, weil ich dabei auf Umsetzungsschwierigkeiten stoße und mich diesbezüglich über eine Einschätzung Ihrerseits freuen würde.

Gerne hätte ich eine kostengünstige ETF-Lösung, die es aber nicht gibt. Gefunden habe ich einen aktiv gemanagten Fonds, der von der Anlageidee her meinen Vorstellungen entspricht (u.a. NOK-, AUD- und CAD-Anleihen). Für jemanden, der sonst in Aktien-ETFs investiert, ist die angegebene TER von 0,92 % p.a. allerdings eine fette Kröte.

Ich schwanke nun, ob ich die hohen Kosten in diesem Anlagesegment als eine Art „Versicherungsprämie“ in Kauf nehmen sollte – analog der Kosten eines Bankschließfaches mit Gold – oder besser Abstand nehmen sollte von einem solchen Produkt.

Wenn ein aktiv gemanagter Rentenfonds nicht die Lösung ist, dann bleibt ja nur noch der Kauf von Einzelwerten. Ist das ein probater Weg für einen „Kleinanleger“, der sonst viel Wert legt auf operative Einfachheit? Wenn ich 4 Fremdwährungsanleihen kaufen würde, dann nähme diese 10%-Beimischung mehr Zeilen in meinem Depot ein als alles andere.

Vielen Dank für eine kurze Rückmeldung!

Beste Grüße

Herr A. Schulze

Lieber Herr A. Schulze, Sie haben die Alternativen gut beschrieben und an jeder Variante völlig zu Recht einen „Haken“ bzw. eine „Kröte“ entdeckt. Eine „einfach geniale“ bzw. „genial einfache“ Lösung habe ich an dieser Stelle auch nicht. Denn ich bin eben nur ein guter Fachmann, kein Zauberer… 😉

Einzelne Produkte mit Kosten unter 0,92% kenne ich zwar, möchte ich aber nicht bewerben.

Die Frage ist, ob vor dem Hintergrund Ihrer Wünsche und Vorgaben vier zusätzliche Zeilen im Depot wirklich so schlimm sind. Ich selbst würde diese bei aller Liebe zum „KISS-Prinzip“ in diesem Falle akzeptieren (und zwar leichter als 0,92% jährliche Kosten bei einem Anleihefonds, der selbst kaum Rendite verspricht).

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Herr Walz,

ihre Empfehlung, als Absicherung gegen (Euro-) Krisen einen Teil des Portfolios in US Staatsanleihen zu investieren kann ich sehr gut nachvollziehen. Die Gründe sind ja auch in ihrem letzten Buch sehr gut dargelegt. Meine Frage: erfüllen aus ihrer Sicht auch ETF auf US Staatsanleihen, die ja auch in verschiedenen Laufzeitklassen angeboten werden (Bsp. iShares $ Treasury Bond 1-3, 3-7, etc.) diesen Zweck gleich gut? Oder besteht hier gerade aus dem Absicherungsaspekt heraus ein Unterschied, da die ETFs natürlich keine Endfälligkeit haben, zu der das Kapital zum 100% Kurs zurückgezahlt wird?

Viele Grüße,

Dirk Hofschlag

Lieber Dirk Hofschlag, gerne beantworte ich Ihre Frage, jedoch muss ich vorab etwas richtigstellen. Meine Ausführungen gehen dahin, einen kleinen Teil des Portfolios ganz bewusst in bonitätsstarke Staatsanleihen außerhalb des Euros anzulegen, um ein Gegengewicht für den Fall zu besitzen, dass die Gemeinschaftswährung unter Druck gerät oder sogar zerbricht. Eine explizite Empfehlung für den US-Dollar habe ich nicht gegeben und vertrete die Auffassung, dass global investierte AnlegerInnen aufgrund der hohen Gewichte der US-amerikanischen Unternehmen bei den Aktien ohnehin schon eine „indirekten“ US-Dollar-Anteil im Portfolio haben.

Ihre eigentliche Frage, nämlich nach der Rückzahlbarkeit zu 100 % bei Endfälligkeit ist leicht zu beantworten: Diese Frage zielt auf das sogenannte Zinsänderungsrisiko ab, also den Zusammenhang zwischen Marktzinsveränderungen einerseits und dem Wert der umlaufenden Festverzinslichen. Hierfür gibt es mit der Kennziffer „Duration“ – deutsch: „durchschnittlichen Kapitalbindungsdauer“ ein Risikomaß, welches sehr prägnant das relative Zinsänderungsrisiko misst. Es gilt: Je kürzer die Duration, desto geringer ist das relative Zinsänderungsrisiko (und umgekehrt). Näheres zur Duration können Sie bequem im Netz nachlesen.

Sowohl ein selbst zusammengestelltes Anleiheportfolio als auch ein Anleihe-ETF weisen eine durchschnittliche Duration aus, die man errechnen kann bzw. die bei den ETFs regelmäßig berichtet wird. Falls Sie Zinssteigerungen befürchten, sollten Sie in beiden Fällen die Duration gering halten.

Im Ergebnis stellt das relative Zinsänderungsrisiko keinen Grund dar, Anleihe-ETFs zu meiden. Wenn ich persönlich Anleihe ETFs eher skeptisch sehe und selbst keinen einzigen habe, so sind hierfür ganz andere Gründe verantwortlich, die jedoch einen Kommentar und auch Ihre Frage sprengen würden.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Fonds mit ausländischen Aktien (US) machen bei Aufwertung der Inlandswährung (€) Verlust in €. Bei Fondswährung € wird dieser fondsintern ausgewiesen, worauf man keinen Einfluss hat. Bei Fondswährung $ wechselt die Depotbank in € und „erzeugt“ so den Verlust.

Fonds mit inländischen Aktien (DE) und ausländischer Fondswährung ($) würden bei Aufwertung der Inlandswährung (€) Gewinn in $ machen, die Umwechslung der Depotbank in € macht diesen aber wieder zunichte.

Bei ausländischen Fondswährungen kann die Umwechslung in € durch die Depotbank mit einem Fremdwährungskonto vermieden werden oder mit thesaurierenden Fonds, bei denen es keine Ausschüttungen gibt, die gewechselt werden müssen.

Liebe/r Mat, aus Respekt vor Ihrer Mühe veröffentliche ich Ihren sachlichen und differenzierten Kommentar. Jedoch bietet er im Wesentlichen keine zusätzlichen Erkenntnisse zu den bereits im ursprünglichen Beitrag enthaltenen Ausführungen.

Bitte übersehen Sie – sowohl bei ausländischen als auch inländischen Aktien – nicht die Tatsache, dass die erwirtschafteten Cash-Flows oder Dividenden ihrerseits ja auch bereits von den Wechselkursen beeinflusst sind. Daher wäre z.B. auch ein Portfolio nur auf DAX-Werte keineswegs frei von Wechselkursrisiken.

Ihrem abschließenden Satz mit dem Fremdwährungskonto möchte ich respektvoll widersprechen, da alle mir bekannten Depotbanken/Discountbroker die Umrechnung zum Tageskurs automatisch vornehmen, was simpel und kostengünstig ist.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Prof. Dr. Walz,

ein dickes Kompliment meinerseits für Ihre immer wieder informativen Artikel und Kommentare. Auch für mich als Privatier der seit einigen Jahren, u.a. durch sein Aktienportfolio, einen Teil des Lebensunterhaltes bestreitet, ist da immer wieder etwas dabei. Weiter so.

Beste Grüße,

Volker Nagel

Lieber Herr Nagel, vielen Dank. Ihr Kommentar freut mich sehr.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr gut erklärt, Herr Professor Dr. Walz – Daumen ganz dick und fest nach oben. Sehr gut !

Lieber Joachim, danke sehr für diesen dicken Daumen 😉

Herzliche Grüße, Hartmut Walz – Sein kein LeO!

Vielen herzlichen dank für den infomativen Text! Sehr klasse dargestellt und erklärt.

Viele grüße

Henry Hess

Lieber Herr Hess, sehr gerne!

Herzliche Grüße, Hartmut Walz – Sein kein LeO!

Lieber Herr Prof. Dr. Walz,

Woche für Woche betreiben Sie, sicherlich mit hohem Recherche- und Arbeitsaufwand, Aufklärungsarbeit, damit wir Blogleser keine LeO bleiben.

Herzlichen Dank für Ihren unermüdlichen Einsatz und dafür, dass Sie auch komplexe Themen mit einfachen, verständlichen Worten erklären.

Bitte machen Sie weiter!

Herzliche Grüße

Jochen Kern-Eimann

Lieber Herr Kern-Eimann, versprochen, ich mache weiter 😉 Ab und an so ein Anfeuerungsruf tut gut!

Herzliche Grüße, Hartmut Walz – Sein kein LeO!

Lieber Herr Walz,

ein hervorragender Artikel, den ich gerne Teile. Genau diese Inhalte habe ich mit Schweizer Mandanten besprochen, die sich gerne auf Ihren CHF fokussieren bzw. fragten, ob ein weltweites Depot nicht nur über CHF Fonds abgedeckt werden kann, soll. Hätten Sie diesen aRtiekl schon früher geschreiben, hätte ich mir einige „Arbeit“ ersparen können, die Aussagen waren identisch. Auf lange Sicht hat die Finanzforschung ja ergeben, dass die Wechselkursabsicherung die Volatilität des Portfolios nicht erheblich verringert und die Volatilität wechselkursabgesicherter Aktienportfolios in etwa der nicht wechselkursabgesicherter Aktienportfolios entspricht.

Lieber Herr Krapp, vielen Dank für Ihren Einwurf.

Herzliche Grüße, Hartmut Walz – Sein kein LeO!