IMMOBILIENBLASE IN DEUTSCHLAND?

Meine Recherchen kommen zu folgendem Ergebnis…

Bei den Finanzgesprächen vor genau einem Jahr – im Herbst 2017 – ging es um Immobilien als Anlageklasse. Wir beleuchteten die Frage: Treibt Deutschland in eine Immobilienblase?

Die schnelle Antwort lautete damals „Nein“. Denn trotz – insbesondere in einigen wenigen „Hot Spots“ – stark gestiegener Preise konnte Stand 2017 von einer flächendeckenden Blase nicht die Rede sein.

Hat sich dies geändert?

Die schnelle Antwort bleibt gleich: „Nein“. Denn trotz zum Teil weiter gestiegener Preise kann von einer flächendeckenden Blase nicht die Rede sein. Auch wenn einige Panikmacher und professionelle Schwarzseher – nicht ohne beträchtliches Eigeninteresse – Ihnen das einreden wollen.

Schauen wir uns das im Einzelnen an

Die Zinsen sind nach wie vor niedrig. Ein relativ starker Zinsanstieg ist in der Eurozone jedoch auch in absehbarer Zeit nicht wahrscheinlich. Und homöopathische Zinssteigerungen, wie ab Herbst 2019 von der EZB angekündigt, sollten insbesondere angesichts langer Zinsbindungsfristen dem Immobilienmarkt nichts anhaben.

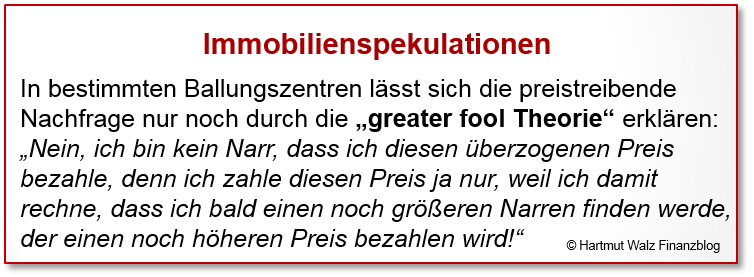

Die Immobilienpreise sind in bevorzugten Ballungsräumen weiter gestiegen. – allerdings mit zuletzt abnehmender Geschwindigkeit. Regionale Überhitzungen bzw. spekulative Übertreibungen auf dem Immobilienmarkt in München, Frankfurt und Hamburg bewirken jedoch noch keine flächendeckende Immobilienblase.

Eher keine spekulativen Bauten von Wohnimmobilien

Jedoch werden derzeit deutschlandweit nur vergleichsweise wenige spekulative Immobilienbauten hochgezogen. Vielmehr stehen den meisten Neubauten auch tatsächlich ein ausgeprägter Wohnraummangel bzw. ganz konkrete Bedarfe gegenüber. Insoweit kann man die Transaktionen also nicht als spekulativ bewerten.

Die Bonität der Kreditnehmer ist im Wesentlichen gut

Die Immobilienfinanzierungen sind überwiegend durch ausreichend Eigenkapital abgesichert, nach wie vor mit mindestens 15-25%, oft sogar mehr.

Hiermit ist gewährleistet, dass die Investoren einen ausreichenden Teil der Preisänderungsrisiken selbst tragen. Der in der US-amerikanischen Subprime-Krise vorherrschende Fehlanreiz, sich bei sinkenden Immobilienpreisen, des Wohnungseigentums zu entledigen, und damit die Abwärtsbewegung des Marktes zusätzlich zu verstärken besteht hierzulande also nicht.

Nur wenige Marktteilnehmer finanzieren aggressiv

Felix Hufeld, Chef der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sagte: „Sorgen bereitet uns, dass einige Institute im Kreditgeschäft sehr aggressiv unterwegs sind und dabei offenbar teilweise ihre Kreditvergabestandards lockern. Eine leichtfertige Vergabe von Krediten lässt sich in Deutschland zurzeit jedoch nicht feststellen.“

Hufeld weiter: „Wenn die Preise so weiter steigen und sich auch in ein Übermaß an Kreditwachstum übersetzen würden, könnten wir aktiv werden.“

Aufsichtsbehörde steuert leichtfertiger Kreditvergabe entgegen

Deswegen hat die Politik bereits 2017 vorsorglich einen Riegel vorgeschoben. Mit dem Finanzaufsichtsrechtergänzungsgesetz gibt sie der BaFin wirksame Möglichkeiten der Kontrolle und Regulierung an die Hand.

Die BaFin kann nun also tätig werden, wenn Überbewertungen an Wohnimmobilienmärkten einhergehen

- mit nachlassenden Kreditvergabestandards und

- einer übermäßigen Ausweitung der Kreditvergabe.

Die Waffenkammer der BaFin

So können Banken zu bestimmten Informationen an die BaFin aufgefordert werden. Im nächsten Schritt kann die BaFin von den Banken verlangen, Extra-Eigenkapitalpuffer für Immobilienrisiken anzulegen – die Banken müssten Kredite also mit mehr Haftungsmasse absichern.*

Hierdurch wird der Kredithebel, also die Kreditvergabefähigkeit dieser Finanzierer herabgesetzt. Eine sehr wirksame präventive Maßnahme.

Zumindest aus dieser Richtung sind daher kaum Antriebe zu erwarten, die eine flächendeckende Immobilienblase erwarten lassen.

Und was bedeutet das nun konkret für Sie?

- Immobilien sind in der breiten Masse nicht zu hoch bewertet – sondern nur punktuell.

- Der starke Preisanstieg der letzten Jahre lässt sich ganz anders interpretieren, wenn man berücksichtigt, dass die Immobilienpreisentwicklung im Wirtschaftswunderdeutschland (also nach dem 2. Weltkrieg) über viele Jahrzehnte unter der allgemeinen Inflationsrate lag.

- Also könnte dies nur eine ruckhafte Korrektur als Reflex auf längere Underperformance dieser Assetklasse (durchaus vergleichbar mit der Marktentwicklung bei Gold) sein.

- Den Preisexzessen in den „Hot Spots“ sollten Sie nicht folgen – gehen Sie diese nicht mit.

- Hoffen Sie nicht auf das Platzen der Immobilienblase (viele junge Menschen tun dies gerade). Es ist ein eher unwahrscheinliches Szenario, dass im Markt starke Preisrückschläge und eine Zwangsversteigerungswelle auftreten.

- Jedoch ist es ein viel wahrscheinlicheres Szenario, dass der Preisauftrieb sich allmählich abschwächt und / oder ein Plateau erreicht. Oder dass die Preise in den „Hot Spots“ ein wenig nachgeben, aber nicht dramatisch, da sofort Schnäppchenjäger aufkaufen würden.

So, nun aber: Seifenblasen…

Und bitte empfehlen Sie diesen Blogbeitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 30. November 2018.

Hinweise auf Video entfernt am 18. November 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

* aus dem Fünften Bericht des Ausschusses für Finanzstabilität an den Deutschen Bundestag zur Finanzstabilität in Deutschland, Juni 2018

Dort heißt es weiter:

Die BaFin kann „bei neuen Darlehensfinanzierungen zum Bau oder Erwerb von Wohnimmobilien das Instrument einer Obergrenze für die Darlehensvolumen-Immobilienwert-Relation (Loan-to-Value-Ratio: LTV). Das bedeutet, die BaFin kann bei neuen Wohnimmobilienfinanzierungen von den Darlehensnehmern einen bestimmten Mindestanteil an eigenen finanziellen Mitteln verlangen. Zudem kann den Darlehensnehmern … die Amortisationsanforderung, auferlegt werden, innerhalb eines vorgegebenen Zeitraums mindestens einen bestimmten Teilbetrag eines neu aufgenommenen Darlehens zu tilgen. Für endfällige Darlehen, die erst am Ende ihrer Laufzeit durch vollständige Tilgung zurückführt werden müssen, wird durch eine Amortisationsanforderung entsprechend eine maximale Laufzeit vorgegeben.“

Mit Ihrer Analyse stimme ich als überregional tätiger Immobilienmakler absolut überein.

Etwas stärker hätten Sie jedoch die Polarisierung der Stadt-Land-Entwicklung herausarbeiten können.

Es gibt Regionen, in denen die Entwicklung von Mieten und Preisen traurig bis desaströs ist.

Und angesichts der Digitalisierung von Arbeits- und Dienstleistungsverhältnissen könnte die irrationale Überbewertung von „Hot Spots“ ganz schnell ins Gegenteil umschlagen.

Man muss kein Prophet sein, um vorherzusagen, dass sich hier einige euphorische Akteure gewaltig verspekulieren werden….

Herzliche Grüße aus dem Taunus.

S. Lehmann

Liebe/r Frau/Herr Lehmann, ich gebe Ihnen vollkommen recht. Wohne selbst gar nicht so weit weg von Pirmasens, der Stadt mit der höchsten Leerstandsquote Deutschlands. Da haben Sie riesen Auswahl zu tollen Preisen – egal ob als Mieter oder als Investor… Immobilien sind halt immobil 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz, bin von greater fools umgeben. Durch Ihren Beitrag wieder ein wenig näher an der Realität. Danke !

Liebe/r Do, das sind Sie also nicht nur kein LeO, sondern auch kein fool 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!