KÖDERN BEI DER GELDANLAGE

Der Decoy-Effekt bei Finanzentscheidungen

Wenn der Angler am See seine Köder hervor holt, mag das einleuchten. Wenn aber Ihr FPV Ihnen Köder präsentiert, sollten Sie wachsam sein. Sie sind ja kein Fisch. Seien Sie auch kein Leo!

Die Kenntnis des Köder-Effektes hilft enorm, wenn es darum geht, aus verschiedenen Alternativen auszuwählen – besonders, wenn es um langfristige Verträge und abstrakte Inhalte geht. Und genau das ist bei vielen Anlage- und Vorsorgeentscheidungen der Fall.

Es gibt simple Tricks, mit denen FPVs die Entscheidungen von LeOs in eine bestimmte Richtung beeinflussen. Jedoch gibt es ebenso simple Gegenmaßnahmen, mit denen der private Anleger die für ihn bessere Alternative erkennt.

Wie funktioniert der Köder-Effekt?

Beim Köder-Effekt (bekannter unter der englischsprachigen Bezeichnung Decoy-Effekt) wird die Auswahlentscheidung eines Menschen dadurch manipuliert, dass eine – eigentlich irrelevante bzw. unvorteilhafte – Alternative unter die Auswahlmöglichkeiten gemischt wird. Das ist der Köder.

Der Entscheider wählt zwar nicht den unvorteilhaften Köder. Aber er wählt unter den verbleibenden Alternativen eine andere, als er es getan hätte, wenn es keinen Köder gegeben hätte.

Und damit hat der Köder seinen Zweck erfüllt.

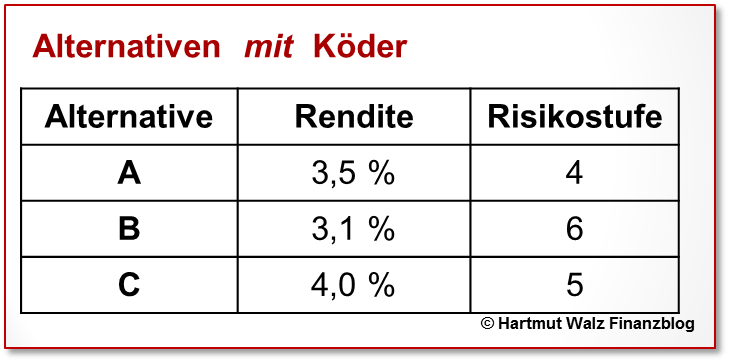

Beispiel: Drei Anlageprodukte mit sonst identischen Kriterien (gleiche Kosten, gleiche Laufzeit, gleiche steuerliche Behandlung usw.) weisen folgende Merkmale auf.

Anmerkung: Je höher dabei die Risikostufe, desto höher das Risiko.

Bitte halten Sie einen Augenblick inne, treffen Sie dann Ihre Entscheidung und notieren Sie diese.

Es ist verständlich, dass Sie als Anleger eine möglichst hohe Rendite und gleichzeitig eine möglichst kleine Risikostufe bevorzugen.

Mit großer Wahrscheinlichkeit haben Sie Alternative C gewählt. Nur wenige von Ihnen haben A gewählt und – bei konzentrierter Überlegung sollte eigentlich niemand Alternative B gewählt haben.

Alternative B ist nämlich diejenige, die bei beiden Kriterien am schlechtesten abschneidet – der ganz klare „Loser“! Denn B schafft es, die magerste Rendite mit dem höchsten Risiko zu verbinden – eindeutig eine schlechte Wahl.

Alternative B wurde den beiden anderen Angeboten – Sie ahnen es schon – als „Köder“ hinzugefügt.

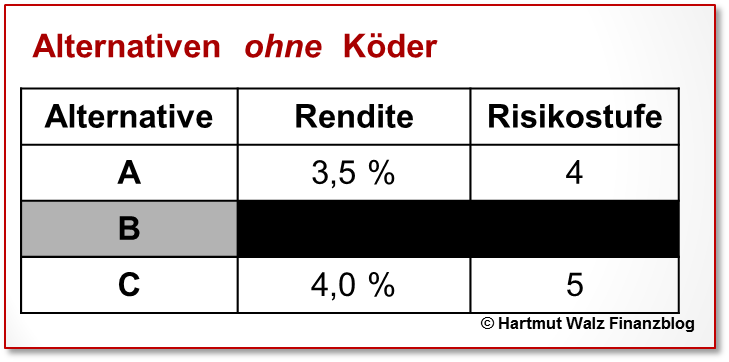

Alternative B sollte jedoch vom klugen Entscheider ganz schnell wieder aus dem Alternativenraum herausgeworfen werden. Und zwar richtig: Am besten so dick durchgestrichen, dass die Zahlen nicht mehr erkennbar sind – und keine Köderwirkung mehr entfalten.

Und jetzt stehen nur noch zwei Alternativen zur Wahl. Das Ganze sieht nun so aus:

Während Alternative C zunächst nach der Wahl mit mittlerem Risikoniveau aussah, ist sie jetzt eindeutig die riskantere Wahl. Viele Entscheider werden sich fragen, ob eine Mehrrendite von gerade einmal 0,5 % wirklich die höhere Risikostufe rechtfertigt. Und ein großer Teil wird diese Frage mit „Nein“ beantworten und nun die Alternative A wählen.

Kurzum: Der Köder hatte die Funktion, viele Entscheider von A auf C umzulenken. Und das klappt auch zumeist ganz gut.

Gefahr erkannt, Gefahr gebannt!

Ob eine Alternative bewusst manipulativ hinzugefügt wurde oder einfach zufällig in Ihren Alternativenraum geraten ist, spielt keine Rolle.

Relevant ist einzig, dass Sie Alternativen mit Ködercharakter als solche erkennen und aus Ihrem Alternativenraum entfernen.

Und das geht überraschend einfach. Der obige Demonstrationsfall beschränkte sich zum einfacheren Hineindenken auf nur drei Alternativen und nur zwei Merkmale. In der Praxis können es sowohl mehr Alternativen als auch mehr Merkmale sein. Das Prinzip bleibt aber stets das gleiche. Und Ihre Gegenstrategie auch!

Und was bedeutet das nun konkret für Sie?

Die empfohlene Vorgehensweise für Ihre Abwehrstrategie lautet wie folgt. Vor Ihrer Auswahl (Entscheidung), prüfen Sie bitte

(1) ob die Ihnen vorliegenden Alternativen die tatsächlichen Möglichkeiten einigermaßen vollständig abbilden.

Wählen Sie gerade tatsächlich aus einer sinnvollen Vorauswahl, oder sollen Sie z. B. aus drei Alternativen eines einzigen Anbieters oder eines einzigen Vehikeltyps wählen?

(2) ob die betrachteten Entscheidungskriterien Ihre Wünsche und Bedürfnisse hinreichend abbilden.

Manipulation kommt häufig von Fokussierung und Defokussierung. Wenn z. B. das Kriterium „einmalige und laufende Kosten“ in Ihren Unterlagen zur Entscheidungsfindung gar nicht vorkommt, dann läuft hier mit Sicherheit etwas falsch…

(3) ob es eine Alternative gibt, die in allen relevanten Kriterien die anderen Alternativen schlägt.

Falls dies der Fall ist, handelt es sich um eine dominante Alternative. Die dominante Alternative erfüllt Ihre Wünsche und Bedürfnisse am besten. Wählen Sie dann die dominante Alternative. Das war der einfache Fall und Ihre Entscheidung ist hiermit abgeschlossen.

(4) Wenn es keine dominante Alternative gibt: ob es eine Alternative gibt, die in allen Kriterien schlechter ist als die anderen.

Eine solche Alternative nennt man dominierte Alternative. Und diese könnte sich entweder zufällig ergeben haben oder sie wurde vom FPV absichtlich hinzugefügt. Dominierte Alternativen wirken stets als Köder, d. h. manipulieren Ihre Wahlentscheidung – auch dann, wenn Sie diesen „natürlich“ nicht wählen. Entfernen Sie also die dominierte Alternative und damit den Köder (z. B. durch Schwärzen/vollständiges Durchstreichen).

(5) Nun wiederholen Sie Schritt (4).

Denn es könnte ja sein, dass es nicht nur einen, sondern mehrere Köder unter den Alternativen gibt. Zu Schritt 6 gelangen Sie erst, wenn es keine dominierte Alternative mehr unter den verbleibenden Möglichkeiten gibt.

(6) Die nun verbliebenen Alternativen enthalten keine eindeutig überlegene Möglichkeit mehr (dominante Alternative). Und auch keinen Köder (dominierte Alternative). Sondern nur noch Kompromiss-Alternativen, bei denen eine Abwägung nötig ist. Um diese Abwägung kommen Sie nun nicht mehr herum: Jetzt müssen Sie wirklich entscheiden. Sie können aber beruhigt sein, dass Ihre Entscheidung nicht durch falsche Anker manipuliert wird.

Und das ist eine gute Grundlage für eine unverzerrte, an Ihren Bedürfnissen ausgerichtete Entscheidung.

Wenn Sie das auch so sehen, empfehlen Sie diesen Blogbeitrag bitte weiter. Wenn Sie dabei nur an Angler statt Anleger denken, haben Sie mit dem Köder-Effekt etwas falsch verstanden 😉

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 24. November 2017.

Hallo Herr Dr. Walz,

ich kann es kurz machen und nur bestätigen, daß ich auch exakt in die Köder-Falle getappt bin. Habe es erst durch Ihren Beitrag gemerkt.

Es ist sooo einfach – aber man muß es halt wissen.

Zeigen Sie bitte noch mehr dieser Tricks – ich bin ganz gespannt darauf.

Herzlichen Dank fürs „Aufschlauen“

Simone

Liebe Simone, versprochen, das „Aufschlauen“ geht weiter 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Klasse Beitrag! Vor allem unterstreicht er, warum Alternativen, die so schlecht sind, dass man sie ohnehin nicht wählen wird, auch nicht als solche behandelt werden sollten. Sie gehören ersatzlos gestrichen. Und auch wirklich. Sie dürfen nicht mehr sichtbar sein! Danke!

Lieber Herr Polte, Sie haben absolut recht und ich habe Ihrem Kommentar nichts hinzuzufügen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Professor,

warum schreiben Sie Ihre Blogbeiträge eigentlich immer NACHDEM ich in die entsprechende Falle getappt bin.

Mein Berater – Sie würden ihn wohl FPV nennen – hat mir für die Altersvorsorge exakt drei Alternativen angeboten. Und ich LEO habe nicht hinterfragt, warum es keine Alternative 4 oder 5 gibt. Und ebenso nicht bemerkt, dass ein „Köder“ dabei war.

Nach dem Lesen Ihres Blogbeitrages ist es mir wie Schuppen von den Augen gefallen. Aber nun kann ich nur noch Schadensbegrenzung versuchen.

Auf alle Fälle leite ich diesen genialen Aufklärungsbeitrag in meinem Netzwerk weiter.

Herzliche Grüße – wenn auch frustriert –

Ihr G. Hartenstein

Lieber Herr Hartenstein, leider höre ich das so oft: Ach, hätte ich das doch schon vor ein paar Jahren gewusst, Herr Walz! Mir bleibt nur zu sagen: Besser spät als nie! Und als Prof erreiche ich ja überdies auch die „jungen Semester“ 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Whow, da braucht es ja durchaus etwas Nachhilfe in der Spieletheorie um gegen solche „Manöver“ gewappnet zu sein.

Aber, sehr geehrter Herr Dr. Walz, Ihre „Einführung“ in dieses Gebiet ist gut und anschaulich gelungen und schärft bei mir das Bewusstsein, nicht alles blind zu glauben und somit zu akzeptieren, sondern gründlich zu hinterfragen.

Vor allem, da es sich bei „geschickten“ Verkaufsstrategien ja meist nicht nur auf eine einzige solche beschränkt, sondern mehrere unterschiedliche geschickt miteinander kombiniert/verwoben werden.

Freue mich schon auf den nächsten Tipp,

A.Weiß

Lieber Herr Weiß, herzlichen Dank für Ihren freundlichen Kommentar. Ich bin ja privat ein großer Fan der Spieltheorie, habe aber im „Ködern“ gar keinen Zusammenhang dazu gesehen. Gerne denke ich mal darüber nach. Ich wollte das Ködern einfach als ganz plumpen Manipulationsversuch entlarven, um LeOs dazu zu bringen, eine Alternative zu wählen, die sie ansonsten eben nicht gewählt hätten.

Nächste Woche kommt übrigens mal wieder ein Praktiker zu Wort – ein Gastbeitrag eines Honorar-Finanzberaters 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!