Selbstbetrug vermeiden

Kostenlos war schon immer besonders teuer und

gute Beratung ist Ihr Geld wert

Exakt 17 ganz konkrete Fragen enthielt das Mail, welches mir ein flüchtiger Bekannter mit dem Betreff „Offene Geldfragen“ schickte.

Dabei ging es um

- zwei eigene Vorsorgeverträge (Weiterführen, beitragsfrei stellen oder doch lieber kündigen?)

- und den Bausparvertrag der Ehefrau, der in der Ansparphase seitens der Bausparkasse gekündigt worden war

- und deren Vermögenswirksame Leistung, für die ein passender Vertragspartner gesucht wurde

- und geplante ETF-Sparverträge für die Kinder

- und nicht zuletzt die Anschlussfinanzierung für die im Juni 2020 auslaufende Zinsbindung. Hier erwog der flüchtige Bekannte für die frühzeitige Zinssicherung ein Forward-Darlehen

- und und und.

Das Mail war formvollendet formuliert und zwar bis zum letzten Satz, der da lautete:

„Für eine zeitnahe Beantwortung bedanke ich mich im Voraus!“

Beratung – Wie ging es weiter?

Nicht verärgert, sondern nur verwundert legte ich das Mail in die Zwischenablage, um demnächst in Ruhe nachzudenken, wie ich darauf angemessen reagieren könne.

Doch schon am übernächsten Tag kam ein Erinnerungsmail mit der Weiterleitung des ersten und dem Hinweis, dass ich doch um zeitnahe Beantwortung gebeten worden sei.

Wie diese Geschichte ausgeht, lesen Sie am Ende dieses Blogbeitrags.

Beratung – Hilfe lauert überall!

Ganz offensichtlich war dieser flüchtige Bekannte auf der Suche nach einer persönlichen und individuellen Finanzberatung.

Es besteht die Möglichkeit, sich für neutrale, also einkaufs- bzw. kundenorientierte Beratung und Information an eine Verbraucherzentrale zu wenden.

Daneben kann man einkaufs- bzw. kundenorientierte Beratung auch durch einen unabhängigen Honorar-Anlageberater erhalten. Eine Liste gibt es hier bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Einkaufs- bzw. kundenorientiert sind auch:

- Honorar-Finanzanlageberater nach § 34h GewO

- Versicherungsberater nach § 34d Absatz 2 GewO für versicherungsspezifische Fragen

sowie - Honorar-Immobiliardarlehensberater nach § 34i Absatz 5 GewO für Immobiliar-Verbraucherdarlehensverträge.

Viele Honorarberater haben mehrere Zulassungen und können damit alle Teilbereiche „aus einer Hand“ anbieten oder in Sonderfällen den Kontakt zu einem Spezialisten herstellen.

Am besten, Sie schauen ins Impressum der Webseite des Beraters – hier müssen die Berater ihre entsprechende Zulassung angeben. Den Gegen-Check können Sie im Vermittlerregister machen unter: https://www.vermittlerregister.info/.

Eine Gebrauchsanleitung: „Wie finde ich einen guten Honorarberater?“ gebe ich hier.

Mangelnder Respekt vor Beratungsleistungen

Während wir Menschen bei Produkten wie Brötchen, Fahrrad oder Waschmaschine leicht akzeptieren, dass diese einen Preis haben, tun wir uns bei Dienstleistungen vergleichsweise schwerer.

Kaum jemand würde beim Bäcker in der Nachbarschaft erwarten, die Brötchen umsonst zu erhalten, nur weil man sich kennt. Die Brötchen sind gegenständlich und wir haben Respekt vor der Arbeit, die nötig war, bis die leckeren Brötchen im Regal liegen.

Bei einer ungegenständlichen Dienstleistung – und so auch bei Finanzdienstleistungen – ist das anders. Hier haben die meisten Menschen wenig Skrupel, „kostenlos“ zuzugreifen bzw. Informationen oder Wissen „abzugreifen“.

Und dabei können Kosten und Mühe des Dienstleisters durchaus erheblich größer sein als die des Bäckers im obigen Beispiel.

Es ist keine Kleinigkeit

Ärzte, Rechtsanwälte, Steuerberater, Notare und viele weitere „Wissens-Dienstleister“ stellen uns individualisiertes Know-how und konkreten Rat zur Verfügung.

Die Vorlaufkosten und die Mühe, bis diese Wissensdienstleister überhaupt tätig werden können, sind enorm und benötigen viele Jahre des Studiums, einschlägiger Berufserfahrung und des Erfahrungsaufbaus.

Vergleichbares gilt für einen qualifizierten Finanzberater. Auch bei ihm ist ein hoher Qualifizierungsaufwand erforderlich, bis er mit seiner Dienstleistung am Markt tätig werden kann.

Nicht wirklich teuer

Hinzu kommt: Während ein Handwerker Ihnen bei einem Arbeitstag zum Beispiel acht Stunden – oft plus Fahrtkosten – berechnet, können die Wissensdienstleister oftmals bei einem persönlichen Arbeitstag von zum Beispiel neun Stunden nur zwei bis drei Stunden dem Kunden in Rechnung stellen.

Denn beim Rest handelt es sich um Hintergrundarbeiten, administrative Tätigkeiten, Weiterbildung oder Pflege/Betreuung von Hilfswerkzeugen wie EDV-Programme. Diese Arbeiten werden auch als nicht abrechenbare Leistungen bezeichnet.

Um mit der Entlohnung eines Handwerkers gleichzuziehen, muss der Stundensatz des Wissensdienstleisters also um einen gewissen Faktor höher liegen. Beim obigen Beispiel (nur 3 von 9 Stunden = 1/3) also Faktor drei.

Wenn ein Honorarberater also z. B. einen Stundensatz von 200 Euro berechnet, wird er damit ganz sicher nicht reich. Und er ist auch nicht wirklich teuer – sondern nur transparent und ehrlich.

Vergleichen Sie einfach mal die Kosten mit denen einer pseudo-kostenlosen Vermittlung im provisionsfinanzierten Vertrieb von Finanz- und Vorsorgedienstleistungen. Die können locker das Zehnfache ausmachen!

Wollen wir betrogen sein?

Warum tun sich gerade viele Deutsche schwer, für kundenorientierte Finanzberatung ein angemessenes Honorar zu zahlen?

Das lässt sich durch zwei Punkte erklären:

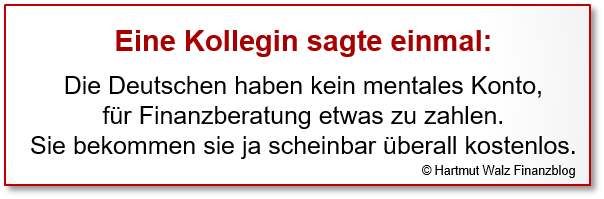

Erstens unsere geringe Bereitschaft, Geld für ungegenständliche Dienstleistungen zu bezahlen (das wurde oben bereits erläutert).

Und zweitens das allgegenwärtige Angebot von scheinbar kostenloser Finanzberatung durch Finanzprodukteverkäufer (FPVs), Banken, Sparkassen, Versicherungen, Bausparkassen und Finanzstrukturvertrieben.

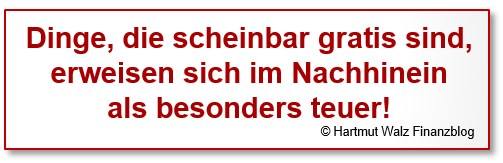

„Eigentlich“ wissen wir ja, dass es Beratung nirgendwo umsonst gibt. Und die scheinbar kostenlose Finanzberatung in Wahrheit eine Vertriebsleistung ist, die bei allen Provisionsprodukten über die vermittelten Verträge und somit letztendlich durch uns bezahlt wird.

Jedoch unterschätzen wir offenbar das Ausmaß dieser Kosten.

Ein Beispiel

Eine Studierende nimmt mit zwanzig Mitstudierenden an einem pseudo-kostenlosen zweistündigen Bewerbertraining mit individueller Stärken-Schwächen-Analyse teil.

Nach dem anschließenden „persönlichen Auswertungsgespräch“ unterschreibt sie – ganz wie vier Mitstudierende – einen „Rundum-sorglos-Vertrag“, der ein Bündel unterschiedlicher Versicherungs- und Sparleistungen enthält, die im Zeitablauf ansteigen (Beitragsdynamik).

Die spätere gutachterliche Überprüfung dieses angeblichen „Rundum-sorglos-Vertrages“ verursacht dann doch erhebliche Sorgenfalten.

Das Gutachten stellt fest, dass sich allein die Abschluss- und Vertriebskosten über die Jahre auf über 22.000 Euro summieren, wenn die Studierende den Vertrag planmäßig einhält.

Natürlich wird ein großer Teil solcher Verträge nicht planmäßig durchgehalten. Sondern gekündigt. Und zwar mit großen finanziellen Verlusten, zumal neben den Vertriebskosten ja noch andere Kosten in erheblichem Umfang angefallen sind.

Stundensatz der pseudo-kostenlosen Beratung

Lassen Sie uns annehmen, dass der FPV des Strukturvertriebs insgesamt fünf Stunden in die Pseudo-Beratung der Studierenden investiert hat. (Die zwei Stunden Workshop sollten durch fünf Abschlüsse geteilt werden. Ergibt also eine halbe Stunde für die Studierende. Die restlichen viereinhalb Stunden sind großzügig bemessen.)

Dann ergibt sich – allein durch die Abschluss- und Vertriebskosten – ein Stundensatz von 22.000 Euro / 5 = 4.400 Euro. In diesem Vergleich relativieren sich die Stundensätze eines Honorarberaters doch sehr. Oder?

Abschluss- und Vertriebskosten sind nicht alles!

Die Wirklichkeit ist jedoch noch viel schlimmer, da den enorm hohen Echtkosten, der Vermittlung des Provisionstarifs gleichzeitig noch eine erheblich schlechtere Produktqualität gegenüber steht.

Denn der provisionsfinanzierte Vermittler verfolgt ja nicht das Interesse der Studierenden, sondern das des Produkteanbieters.

Und so enthält der Vertrag der Studierenden im Vergleich auch höhere Verwaltungskosten und sonstige Kosten. Und zudem noch ein paar Vereinbarungen und Klauseln, die ein einkauforientierter Finanzberater auf Seiten des Kunden diesem nie zugemutet hätte.

Mehrwert einer guten Beratung

Auf den möglichen Mehrwert einer guten Finanzberatung für den Kunden geht dieser Beitrag aus Platzgründen nicht ein.

Es gibt seriöse Studien, die den Mehrwert fachkundiger Beratung im Anlagebereich auf durchschnittlich rund 2% bis 3% p. a. schätzen. Dieser Aspekt soll in einem künftigen Blogbeitrag näher beleuchtet werden.

Und was bedeutet das nun konkret für Sie?

- Wir haben eine psychische Tendenz, leichter für Produkte als für Dienstleistungen zu bezahlen. Dies gilt besonders für Wissensdienstleistungen. Gegenbeispiel wäre die Müllabfuhr, die auch eine Dienstleistung ist, für die wir aber leichter bezahlen, da wir ungern zwischen stinkenden Müllbergen wohnen wollen.

- Wer immer Ihnen anbietet, Sie kostenlos zu beraten, ist in Wahrheit ein Verkäufer.

- Bei vielen Themen benötigen mündige Selbstentscheider keine Beratung durch Dritte. Wenn Sie den Empfehlungen eines pseudo-kostenlosen Vermittlers nachgeben, wird Ihre Entscheidungsqualität häufig nicht besser sondern schlechter.

- Sofern eine Problemstellung externe Hilfe erfordert, ist das Geld für ein Beratungshonorar grundsätzlich gut angelegt. Viel wichtiger als die Höhe des Honorarsatzes ist die Tatsache, dass die Beratung im Kundeninteresse (also einkaufsorientiert erfolgt).

- Ein scheinbar hoher Stundensatz für eine einkaufsorientierte Beratung relativiert sich, wenn man bedenkt, dass Honorarberater nur einen Teil (z. B. ein Drittel) ihrer Arbeitszeit gegenüber ihren Kunden abrechnen können.

- Auch ist zu bedenken, dass das investierte Beratungshonorar sich durch geringere Kosten des Produktes (bei Netto-Produkten) amortisiert. Oder: falls nur Provisionsprodukte (= Bruttoprodukte) erhältlich sind, durch Weiterleitung dieser Provisionen an Sie als Kunde.

Und wie ging es aus?

Wie bin ich nun mit der 17-Fragen-Mail plus Erinnerung des flüchtigen Bekannten von oben umgegangen?

Ich habe ihm offen und ehrlich geschrieben, dass ich ihn nicht indviduell berate. Und das auch nicht anstrebe.

Ich schreibe Bücher und Blogbeiträge, halte Vorlesungen, Vorträge und Workshops und gebe allgemeines (Fach-)Wissen weiter.

Und wenn Ihnen das genügt, empfehlen Sie diesen Blogbeitrag weiter 🙂

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 01. November 2019.

Anzahl der Bücher auf 4 erweitert 😉 am 24. November 2020.

Anzahl der Bücher auf 5 erweitert ; -) und Link zum Blogbeitrag „Wie finde ich einen guten Honorarberater?“ am 03. März 2023.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Hallo Prof. Walz,

vielen Dank für den Beitrag. Es wäre interessant zu wissen, ob es den bei der Finanzportfolioverwaltung, der Anlageberatung, der Anlage- und Abschlussvermittlung nach § 15 Abs. 1 i.V.m. § 2 Abs. 2 Nr. 3, 4, 5 und 9 Wertpapierinstitutsgesetz (WpIG). registrierten Unternehmen verboten ist, Kickbacks und Provision anzunehmen.

Danke für diesen Blog, den ich regelmäßig lese!

Liebe Frau G, das kann ich fachlich nicht sicher beantworten. Ich würde mal so sagen: Nach den von Ihnen genannten Paragrafen erbringt ja ein Wertpapierinstitut „… gewerbsmäßig oder in einem Umfang, der einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert, Wertpapierdienstleistungen…“. Nirgends steht etwas von Kickback- oder Provisionsannahmeverboten… So wie es ja ausdrücklich z.B. für Honorar-Finanzanlagenberater nach § 34h GewO oder für Versiherungsberater nach § 34d Abs. 2 GewO vorgeschrieben ist…

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

vielen Dank für den Blog, den ich immer wieder gerne lese. Diesmal mußte ich schmunzeln, siehe

https://www.duden.de/rechtschreibung/Email

https://www.duden.de/rechtschreibung/E_Mail

Viele Grüße und weiter so!

Lieber John, na das nenne ich doch eine einleuchtende Argumentation. Werde ich beachten (oder es zumindest zukünftig versuchen zu beachten) 😉

Herzlichen Dank und

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

echt krass, was Sie da an Provisionen nennen, die meine Kumpels und ich mitzahlen.

Bei uns im Uni-Kurs hat eine junge Vermittlerin nach einem Workshop gleich etliche Unterschriften eingesammelt – meine leider auch.

Und als ich sie darauf ansprach, dass sie mit unter 30 schon ein teures SLK Cabrio fährt, hat sie mir angeboten, dass ich bei ihr anfangen könne, dann wäre ich in 2-3 Jahren auch so weit. Aber ich werde mein Medizinstudium weitermachen und mein Geld anständig verdienen.

Danke für Ihre Aufklärung – auch wenn es weh getan hat.

Johanna

Liebe Johanna, auch hier gilt: Aufklärung hilft! Unbedingt die Machenschaften unter den Studis kommunizieren – ich denke, nur das hilft.

Aber Ihre Einstellung ist auf alle Fälle klasse – der Eid des Hippokrates schlummert schon in Ihnen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Geld löst in uns allen Gefühle aus. Sei es der Blick auf den Kontoauszug, oder der Betrag, das Honorar, das ein Berater von uns für eine Dienstleistung bekommen möchte. Immer wenn Geld ins Spiel kommt reagieren wir emotional und sehr persönlich. Und das ist gut so. Wir werden achtsamer, behutsamer, und fangen an über die Beziehung zum Gegenüber nachzudenken. Kann ich dieser Person vertrauen? Was brauche ich, um dieser Person zu vertrauen? Wenn nicht dieser, welcher anderen Person kann ich vertrauen. Warum fällt es mir so schwer zu vertrauen? Das sind manchmal unangnehme Momente. Wir spüren Ärger, fühlen uns unsicher, und erwarten die Lösung von der anderen Seite. Wir hoffen, nie einen Fehler zu machen. Wir wollen perfekt sein, auch bei der Auswahl des Beraters. Doch das ist eine Erwartung an uns selbst, die uns lähmt. Ist es also sinnvoller einen Berater zu wählen, der kein Geld verlangt? Nein. Machen wir die Augen auf und und stellen uns der Veranwortung. Und ja, wir werden Fehler machen, wir werden vielleicht auch enttäuscht. Doch wenn wir diese Erfahrung bewusst annehmen, dann lernen wir bei jeder neuen Wahl etwas dazu. Wir stellen neue Fragen, konfrontieren Berater mit unseren Erwartungen und treten mit ihnen in einen Dialog auf Augenhöhe. Diese Gespräche werden dazu beitragen, dass sich immer mehr Berater der Herausforderung stellen und bessere, vertrauenswürdige Dienstleistungen anbieten.

Liebe Frau Müller, Vertrauen und Eigenverantwortung sind gute Stichworte, vielen Dank. In der Hoffnung, auf viel gerechtfertigtes Vertrauen wünsche ich allen BlogleserInnen gute Erfahrungen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Das ich und viele andere warscheinlich auch so ungerne für Honorarberaturng bezahle hat auch was mit vertrauen zu tun das fehlt.

Ich habe mal nachgesehen was man alles erfüllen muss um als Immobiliardarlehensvermittler arbeiten zu können. Auf der Seite der für mich zuständigen IHK bin ich auf folgende Erlaubnisvoraussetzungen für Immobiliardarlehensvermittler gekommen.

Zuverlässigkeit

geordnete Vermögensverhältnisse

Berufshaftpflichtversicherung oder gleichwertige Garantie

Sachkunde

Hauptniederlassung oder Hauptsitz im Inland und Ausübung der Tätigkeit als Immobiliardarlehensvermittler im Inland

Was für Lehren, Studien, Seminare Prüfungen muss den so ein Immobiliardarlehensvermittler absolvieren das er seine Sachkunde nachweist? Wie sieht es bei anderen Honoraberatern aus? Wie kann man erkennen das einer wirklich sein Geld wert ist?

Lieber Herr Heckmann, gerne habe ich Ihren Kommentar freigeschaltet – auch wenn ich ihn nicht ganz verstehe. Ist Ihnen die Unterscheidung zwischen Vermittler und Berater bewusst?

Zu Ihrer abschließenden Frage hilft vielleicht ein Blick auf den nachfolgenden Link

https://schliesslich-ist-es-ihr-geld.de/gesucht-mein-honorarberater/

Und dass man am Ende persönlich sein Gegenüber einschätzen muss, kann Ihnen niemand abnehmen. Das ist bei Ärzten, Rechtsanwälten und Steuerberatern doch auch so. Ich hoffe, dass Sie trotzdem verstanden haben, dass Sie beim „kostenlosen Vertrieb“ mit massiven Interessenkonflikten konfrontiert sind.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Heckmann,

hier noch ergänzend zu Herrn Prof. Walz. Sie sollten bei der Auswahl eines Honorarberaters darauf achten, dass eine Zulassung als Honorar-Finanzanlagenberater (§ 34h GewO), Honorar-Anlageberater (§ 93 Abs. 1 WpHG) und/oder Versicherungsberater (§ 34d Abs. 2 GewO) vorliegt. Nur bei diesen Zulassungen ist per Gesetz eine Annahme von Zuwendungen, wie zum Beispiel Provisionen gesetzlich verboten. Hat der Finanzberater/in hingegen eine Zulassung als Finanzanlagenvermittler (§ 34f GewO), Versicherungsvermittler / Versicherungsmakler (§ 34d Abs. 1 GewO) ist dies nicht gewährleistet. Auch kommt es häufig vor, dass eine gleichzeitige Zulassung als Honorarberater und Vermittler besteht, auch hier sind Interessenkonflikte vorprogrammiert und eine saubere Trennung von Honorarberatung gegenüber Provisionsvermittlung nicht gewährleistet. Am besten Sie prüfen den Berater/in oder Vermittler/in persönlich im Vermittlerregister unter https://www.vermittlerregister.info/recherche selbst.

Viele Grüße

Lothar Eller

Vielen Dank lieber Herr Walz für diesen tollen Beitrag.

Auch ich erhalte von meinen Podcasthörern immer mal wieder anfragen, jedoch sind diese dann nach einem Erstgespräcg dafür bereit auch zu zahlen, obwohl der eine oder andere dies doch wohl kostenlos erwartet hatte :-).

Ich möchte aber gerne auch eine Lanze für viele andere Berater brechen, die auch auf Honorarbasis beraten, jedoch den 34 h nicht beantragt haben, so auch wir. Es ist auch möglich, ohne 34 h, also mit dem 34 f transparent, fair und gegen Honorar zu beraten. Zudem fällt der 34 h ja demnächst wieder weg, was ich begrüße, da auch nicht jeder 34 h Honorar-Finanzanlageberater unbedingt besser berät nur weil…. in diesem Sinne für generell transparente, faire und unabhängige Beratung finde ich die Aufklärung von Ihnen und die Wertschätzung sehr gut. Leider sind zu viele Menschen immer noch zu naiv und nicht bereit, für gute Beratung zu zahlen, weil Sie ja keine Finanzbildung haben oder sich nicht kümmern bzw. der Staat hier nichts unternimmt. Der kümmert sich lieber um teilweise nicht wichtige Themen, aber das gehört hier ja nicht hin.

Sehr geehrter Herr Krapp,

wie soll ein Verbraucher sicher gehen können, dass es sich um eine unabhängige Beratung handelt, wenn Sie auch Provisionen nehmen dürfen oder eventuell ein Mischmodell haben? Warum haben Sie keine Zulassung als Honorar-Finanzanlagenberater oder Versicherungsberater, wenn Sie nur gegen Honorar arbeiten, dies würde doch sämtliche Missverständnisse ausräumen? Gibt es bei einem Steuerberater oder Rechtsanwalt solche Modelle? Nein, sofern Sie seriös arbeiten, werden StB und RA ausschließlich vom Kunden vergütet. Genau diese Art von Beratung/Vermittlung ist aus meiner Sicht schlecht für das Vertrauen von Verbrauchern und auch Verbraucherschützern. Solange es kein klares Bekenntnis, ohne Hintertür zur Honorarberatung gibt, wird sich meiner Meinung die Honorarberatung weiterhin schwertun. Was meinen Sie mit „Zudem fällt der 34 h ja demnächst wieder weg“? Es gibt doch nur eine neue Aufsicht ab 2021!?

MfG Lothar Eller