TAG DER ABRECHNUNG

Bei Tilgungsaussetzungsmodellen / Tilgungsträgerdarlehen drohen enorme Deckungslücken

Die simpelste Tilgungsform bei langfristigen Krediten, z. B. der Immobilienfinanzierung eines Privaten oder der Praxis- bzw. Kanzleifinanzierung eines Arztes bzw. Freiberuflers, ist…

…die monatliche oder quartalsmäßige Rückzahlung in Form von Raten oder Annuitäten.

Ratendarlehen vs. Annuitätendarlehen

Bei Ratendarlehen bleibt der Tilgungsbetrag konstant und die Zinslast fällt im Zeitablauf (wegen der sinkenden Restschuld), so dass die regelmäßige Liquiditätsbelastung des Darlehensnehmers im Zeitablauf abnimmt.

Beim meist bevorzugten Annuitätendarlehen werden dagegen gleichbleibende Raten = Annuitäten gezahlt. Das Sinken der Zinslast im Zeitablauf wird hier zur Erhöhung der Tilgungsbeträge verwendet, so dass die regelmäßige Liquiditätsbelastung des Darlehensnehmers im Zeitablauf konstant bleibt.

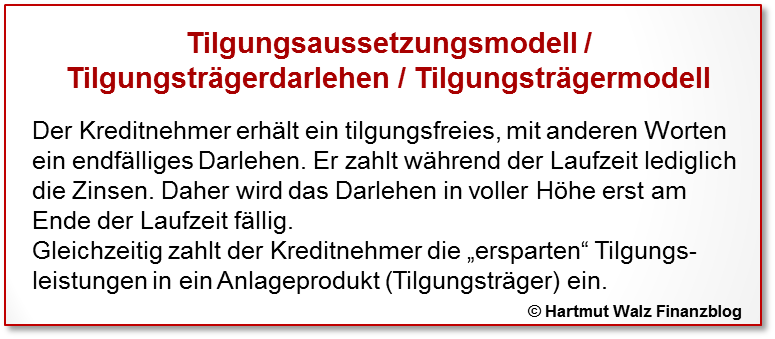

Ersatz regelmäßiger Tilgung durch Ansparprozess

Findige Köpfe haben jedoch schon vor Jahrzehnten die beiden beschriebenen Tilgungsformen um eine Alternative erweitert: Ersatz der regelmäßigen Schuldtilgung durch regelmäßiges Ansparen in ein Anlageprodukt (z. B. Bausparvertrag, kapitalbildende Lebens- oder Rentenversicherung, Fondspolice etc.).

Diese Kombination ist als Tilgungsaussetzungsmodell oder Tilgungsträgerdarlehen bekannt, und weit verbreitet.

Warum so kompliziert?

Rein betriebswirtschaftlich sinnvoll sind diese „Kombi-Pakete“, wenn der Kunde beim Ansparprozess im Tilgungsträger eine höhere Rendite erzielt, als er als Zinssatz für das Darlehen bezahlt. Kurzum: die Zahlungen des Schuldners in den Tilgungsträger lohnen mehr als die ersparten Zinsen bei Tilgung.

Unter Berücksichtigung von Steuern ist das Ansparprodukt dann vorteilhaft, wenn die Nach-Steuer-Rendite des Ansparprodukts höher ist als die prozentualen Nach-Steuer-Aufwendungen des ungetilgten Darlehens.

Hier wird erkennbar, dass die deutsche Steuergesetzgebung einen Anreiz zu Nutzung von Tilgungsaussetzungsmodellen schuf.

So lassen sich die Zinsaufwendungen von Darlehen für fremdgenutzte Immobilien sowie Praxis- und Kanzleiausstattungen steuermindernd absetzen. Gleichzeitig war die Ablaufleistung von kapitalbildenden Lebens- oder Rentenversicherungen bis 31.12.2004 steuerfrei und ist seither zumindest steuerlich begünstigt (nur zur Hälfte dem persönlichen Steuersatz unterworfen). Aus diesem Grund wurden Tilgungsträgermodelle auch als „Zinsaufblähungsmodelle“ bezeichnet.

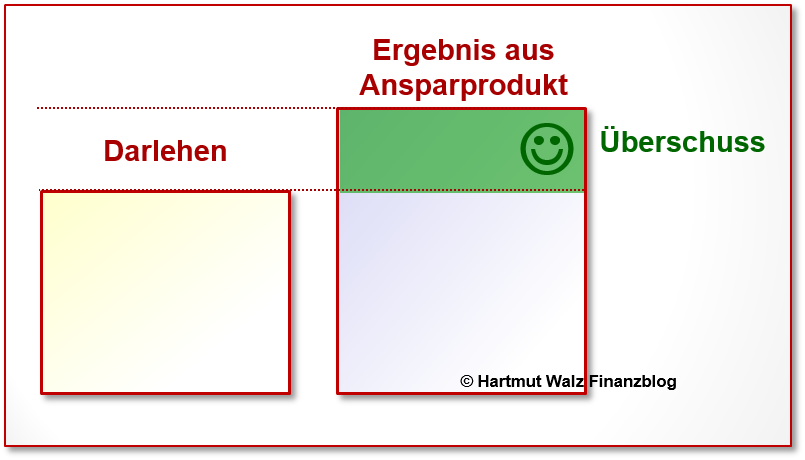

Die nachstehende Abbildung visualisiert den Zusammenhang beispielhaft. Statt mit einer gegebenen Annuität das Darlehen auf Null zu tilgen, zahlt der Schuldner lediglich die Zinsen und baut mit der ersparten Tilgung ein höheres Endvermögen im Ansparprodukt (Tilgungsersatz) auf. Bei Endfälligkeit des Annuitätendarlehens wird dieses auf einen Schlag getilgt und der schuldenfreie Kunde freut sich über einen Restbetrag zur freien Verfügung.

Soweit die Theorie…

…beziehungsweise soweit die werblichen Aussagen der Anbieter, die solche Bündel empfahlen. Sie schürten zum Zeitpunkt des Abschlusses dieser Kombi-Produkte die Erwartung des Kunden auf einen finanziellen Vorteil (Überschuss) gegenüber einer laufenden Tilgung.

Der erhofften Vorteilhaftigkeit des Tilgungsträgermodells stehen jedoch auch einige Risiken gegenüber, so die Aufblähung der Vermögensbilanz des Kunden, die stärkere Belastung seiner Bonität, das Risiko von Schlechtleistung oder der Insolvenz z. B. der Ausfall des Tilgungsträgers. Und folgendes!

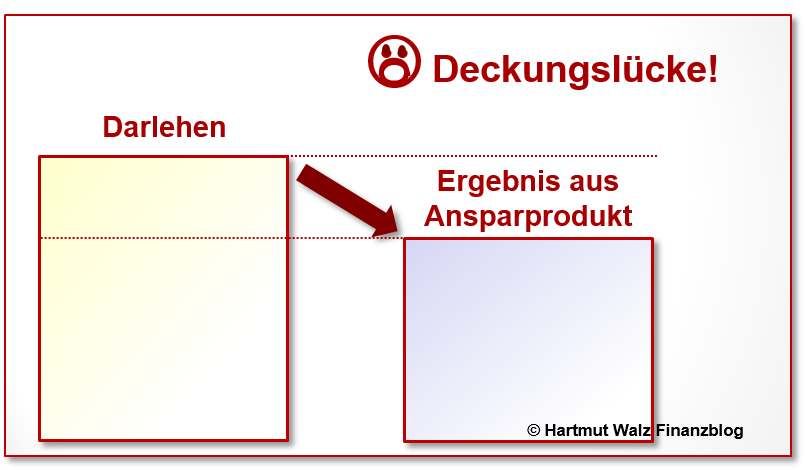

Der Tag der Abrechnung – das dicke Ende kommt zum Schluss!

Nach zwei bis drei Jahrzehnten Laufzeit dieser Konstruktion kommt in diesem und den nächsten Jahren nun bei zehntausenden von Tilgungsträgermodellen der Tag der Abrechnung und zwar im wahrsten Sinne des Wortes.

Während die Tilgungshöhe des Darlehens keine Unsicherheiten beinhaltet, sie steht ja fest – erbringt das Ansparprodukt in vielen Fällen (insbesondere wenn in eine klassische Lebens- oder Rentenversicherung oder Fondspolice angespart wurde) eine erheblich schlechtere Ablaufleistung als erwartet und als in den bisherigen (natürlich unverbindlichen!) Hochrechnungen der Anbieter in Aussicht gestellt wurde.

Die traurige Realität für viele Kunden sieht derzeit so aus:

Statt eines frei verwendbaren Überschusses nach vollständiger Tilgung des Darlehens aus der Ablaufleistung des Ansparproduktes zeigt sich nun plötzlich eine Deckugslücke, die

- bei privaten Finanzierungen oftmals etliche zehntausend Euro hoch ist,

- bei Praxis- und Kanzleifinanzierungen von Ärzten und Freiberuflern sogar in die hunderttausende Euro gehen kann.

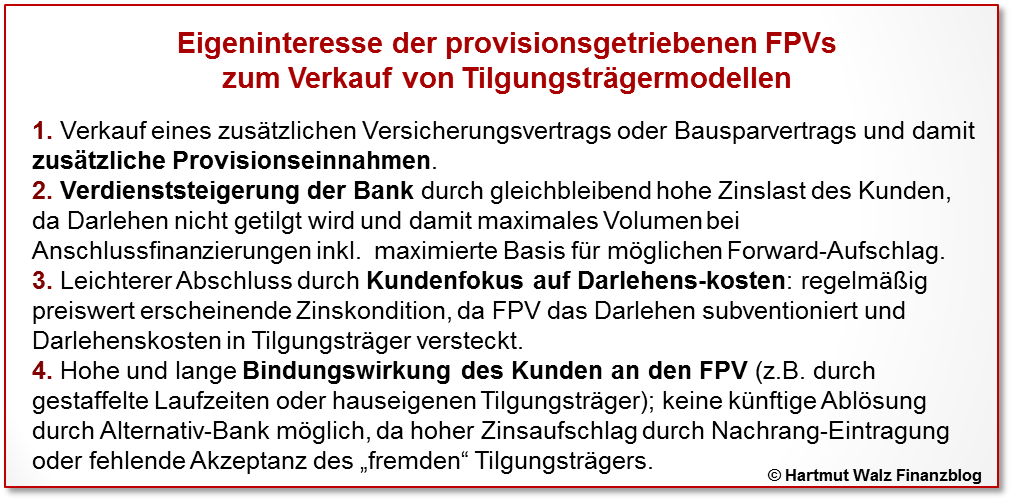

Bemerkenswert ist, dass die Vermittler der oben beschriebenen Tilgungsträgermodelle ihre Kunden ganz regelmäßig nicht über die bevorstehenden Deckungslücken frühzeitig vorwarnen, sondern diese „gegen die Wand fahren“ lassen!

Der Grund besteht wahrscheinlich darin, dass die Vermittler sich über jedes Jahr weiterer Bestandspflegeprovision und sonstiger Einkünfte aus der Kundenbeziehung freuen und den Kunden möglichst spät damit konfrontieren wollen, ein für den Kunden (!) sehr schlechtes Geschäft abgeschlossen zu haben.

Und was bedeutet das nun konkret für Sie?

- Falls Sie noch ein laufendes Tilgungsträgermodell besitzen, so prüfen Sie die zu erwartende Ablaufleistung, ihre Entwicklung und das Auftreten einer eventuellen Lücke. Tipp: Lassen Sie dafür den nicht-garantierten Überschuss-Anteil zu Ihrer Sicherheit außen vor.

- Klären Sie, ob Ihr Schaden geringer ist, wenn Sie

a) das Modell bis zum bitteren Ende durchhalten

b) die Beitragszahlung einstellen (und ggfs. die Tilgung des Darlehens aufnehmen)

c) das Ansparprodukt sofort in ein kostengünstigeres Netto-Produkt (beziehbar z. B. über Honorarberater) überführen oder

d) das Ansparprodukt kündigen und mit der Bank über eine (vorzeitige) Tilgung des Darlehens verhandeln. Ein Ansatzpunkt hierfür könnte z. B. das Ende einer Zinsbindungsfrist sein.

Da die korrekte Bewertung des individuellen Sachverhalts sowohl juristische als auch komplexe finanzmathematische Problemstellungen aufwirft, kann es sinnvoll sein, hier einen Sachverständigen für Versicherungsfragen gegen Honorar zu Rate zu ziehen.

Leiten Sie diesen Blogbeitrag an Bekannte und Freunde weiter. Besonders an jene, die Tilgungsaussetzungsmodelle bzw. Tilgungsträgerdarlehen besitzen.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 06. Oktober 2017.

Es erstaunt mich immer wieder, wie häufig sich gebildete Leute bein Finanzangelegenheiten so blauäugig zeigen !

Wer beim Abschluß einer RV oder LV zur Kreditgegenfinanzierung nur mit den MÖGLICHEN Ablaufleistungen kalkuliert hat ist doch selber Schuld,

wenn es zum Schluß nicht reicht.

Zur Kalkulation nimmt man die Garantie – Ablaufleistungen, dann kann der Kredit wie erwartet abgelöst werden

UND wenn dann noch etwas übrig bleibt …. freut man sich.

Liebe/r F. H., das kann natürlich ein Stück weit „hind sight bias“ sein. Im Nachklang ist man immer klüger. Die Leute, die damals nur auf die Garantiekosten geschaut haben, haben das Produkt wahrscheinlich gar nicht erst abgeschlossen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Professor,

lese gerade die ganzen Frustkommentare und möchte entgegenhalten, dass Sie in meinem Fall nicht zu spät mit Ihrer Warnung kamen.

Hatte Sie vor Jahren in einer Abendvorlesung und bin seither kein LeO mehr.

Bin gespannt auf Teil 2 der Analyse.

Herzlich

K.-H. Barth

Lieber Herr Barth, das freut mich sehr! So soll es sein 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Als ich die Ablaufleistung meines Tilgungsträgers mitgeteilt bekam, habe ich wahrscheinlich ähnlich unvorteilhaft ausgeschaut wie der Mann auf Ihrem Einstiegsbild.

Bin sehr gespannt auf positive Fälle – ich würde es mit meinem heutigen Wissen nicht mehr tun.

Herzlich

Huppert Klein

Lieber Herr Klein, das ist nicht schön. Natürlich werde ich positive Fälle berichten, wenn sie mir zugetragen werden 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Professor,

ich finde, dass Sie viel zu „politisch korrekt“ und höflich vorgehen und schreiben.

In Wahrheit sind die ganzen von *** und anderen Finanzvertrieben = Strukkies des provisionsgetriebenen Vertriebs geschnürten Pakete eine schlimme Mogelpackung, deren kriminelle Energie vergleichsweise einen kleinen Dieb oder Mundräuber zum Musterknaben mutieren lässt.

Trotzdem Respekt, dass Sie solche Themen überhaupt ansprechen – aber nennen Sie die Dinge ruhig beim Namen.

Hubert Weiler

Danke, lieber Herr Weiler. Ich kann Sie so gut verstehen! Emotionen bringen uns nur nicht viel weiter. Wissen dagegen schon 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Ich kann nur sagen, dass das was Sie schreiben leider exakt mein Erlebnis widerspiegelt. Man könnte meinen, dass Sie meinen Fall veröffentlicht haben.

Habe die Nase absolut voll von diesen Dreibchstabengesellschaften!

In meinem Fall ist die Deckungslücke sechsstellig, der Berater, der sicher prima an mir verdient hat, nicht mehr zu sprechen und der vermittelte Bankpartner schmallippig und formal.

Wie kann es sein, dass die tatsächlichen Werte so viel schlechter als die -natürlich unverbindlichen – Prognosen sind?

Und jetzt????

Renate M.

Liebe Frau Müller, auch in Ihrem Fall nützt Ihnen mein Beileid wenig. Auch an Sie die Ermunterung, Ihr Vertragswerk mal von einem Sachverständigen prüfen zu lassen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Oh ja, wie wahr. Bei mir bedeutet das in 3 Jahren eine Lücke von 30.000€. Das sind dann 25% weniger als 20 Jahre zuvor prognostiziert.

Lieber LeO 😉

Ich respektiere, dass Sie anonym bleiben wollen. Diese Lücke tut weh und ist eine Menge Geld! ich sehe zwar kaum Chancen… aber haben Sie Ihr Vertragswerk mal von einem Sachverständigen prüfen lassen?

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

In vielen Fällen mag die Darstellung zutreffen. Es gibt aber auch sehr seriös finanzierte Tilgungsaussetzungsmodelle, die noch immer eine hohe Rendite abwerfen, die die Zinshöhe bei weitem übersteigen und somit sehr vorteilhaft für den Kunden sind.

Es hängt wie so oft von FDL ab und wie er seinen Job und seine Kunden sieht.

Lieber Herr Potsch, da haben Sie absolut recht. Und auch ich kenne und schätze einige sehr korrekte und faire FDLs. Leider sind diese die Ausnahme. Deswegen möchte ich – ganz mit Hirschhausen – nicht die ganze Branche schlecht reden, nur weil 99 % sehr kritikwürdig vorgehen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!