VIER TOPAKTUELLE THEMEN

Vor der Sommerpause

Statt gähnendes Sommerloch hier noch vier aktuelle Themen für Sie. Interessanten Lesegenuss wünsche ich Ihnen. Und danach geht´s in die Sommerpause.

Liebe Leserinnen und Leser meines Finanzblogs, vor dem Eintritt in die Sommerpause (mein zweiwöchiges Sommerloch 😉 ), möchte ich in gewohnt prägnanter Weise über vier aktuelle Entwicklungen berichten. Und damit auch gleich eine Vielzahl von erhaltenen Rückfragen beantworten.*

- Senkung der Bargeldgrenze

- Kosteninformationen bringen mehr Klarheit

- Das Geldvermögen der Deutschen

- Schnelles Geld?

Im Einzelnen:

1. Senkung der Bargeldgrenze

Zum Januar 2020 soll die Bargeldgrenze für den Erwerb von Edelmetallen wie Gold, Silber und Platin von derzeit 10.000 Euro auf dann nur noch 2.000 Euro gesenkt werden.

Das hat die Bundesregierung Ende Juli in einem Gesetzentwurf zur Umsetzung der Änderungsrichtlinie zur 4. EU-Geldwäscherichtlinie beschlossen. Das Gesetz soll zum 1. Januar 2020 in Kraft treten.

Auf weit über einhundert (!) Seiten beschäftigt er sich mit der – mal wieder – Bekämpfung von Geldwäsche und Terrorismusfinanzierung.

Gerne habe ich dieses Dokument mal für Sie durchgeschaut.

Und kann Ihnen sagen:

Erstens: Die angesprochene Senkung der Bargeldgrenze betrifft „nur“ den Erwerb von Edelmetallen wie Gold, Silber und Platin. Für andere Transaktionen z. B. Käufe von Kunstgegenständen bleibt es bei den schon bisher gültigen 10.000 Euro.

Zweitens: Sie können auch bei höheren Beträgen mit Bargeld bezahlen. Nur müssen Sie sich dann bei Ihrem Vertragspartner identifizieren, d. h. die Transaktion ist dann nicht mehr anonym.

Die Richtlinie sieht übrigens auch vor, dass Dienstleister, die virtuelle Währungen (Kryptowährungen) tauschen bzw. verwahren (Anbieter von elektronischen Geldbörsen) geldwäscherechtlich Verpflichtete sein sollen.

Auch soll es für Freiberufler bei Immobilientransaktionen (z.B. Notare) eine Pflicht für Verdachtsmeldungen geben.

Viele BürgerInnen werden die wohl zum Jahreswechsel in Kraft tretende Gesetzesänderung für sich persönlich als unbedeutend halten. Datenschützer und die Verfechter von Bargeld als anonymes Zahlungsmittel sehen darin jedoch einen weiteren Schritt auf dem Weg zur Bargeldabschaffung.

Die Kombination verschiedener Maßnahmen macht viele Bürger misstrauisch. Zuerst die Abschaffung des 500 Euro-Scheins. Dann Diskussion über die Notwendigkeit des 200 und sogar des 100 Euro-Scheins.

Parallel die Veröffentlichung von „Gedankenspielen“ zur Erhöhung von Preisen bei der Bargeldzahlung gegenüber unbarer Zahlung etc..

All das legt in Summe die Befürchtung nahe, dass hier Schritt um Schritt unser Bargeld als „gedruckte Freiheit“ abgeschafft werden soll.

Die konkrete Maßnahme Senkung der Obergrenze für anonyme Bargeld-Zahlung beim Kauf von Edelmetallen schlägt hohe Wellen – wie Sie sehr profund auf GOLD.DE (einem Vergleichsportal für Edelmetalle) lesen können.

2. Kosteninformationen bringen mehr Klarheit

Anfang Juni hatte ich über die Ex-post-Kostenaufstellungen der Banken, Sparkassen und anderen Finanzdienstleistungsanbieter berichtet. Und viele Reaktionen erhalten. Von erleichtert bis erleuchtet 😉

Kurz zur Erinnerung

In diesem Jahr müssen die Geldinstitute Ihnen erstmalig diese Kosteninformation geben. Rückwirkend für das abgelaufene Jahr. Viele Anleger haben aufgrund der Übersicht – ganz im Gegensatz zu den Vorjahren – einen Eindruck von den tatsächlich angefallenen Kosten Ihrer Fonds, ETFs und anderen Wertpapiere erhalten.

Die Höhe der gesamten Kosten hat viele doch sehr überrascht. Wenn nicht gar betroffen gemacht.

Ganz deutlich: Die aufgeführten Kosten werden Ihnen nun nicht noch einmal gesondert von Ihren Konten oder Depots abgezogen. Sie sind Ihnen bereits abgeflossen. Und werden hier nur erstmals im Nachhinein deutlich aufgelistet – in Prozent und Euro.

Da hat mancher doch große Augen gemacht.

Die in den ex-post Kostenaufstellungen gezeigten Kosten haben also schon immer Ihre Rendite geschmälert.

Nur wissen Sie nun endlich ganz konkret, wie teuer Ihre einzelnen Zertifikate, aktiv gemanagten Fonds, ETFs, Riester-Fondssparpläne usw. sind… Und können Ihre Schlussfolgerungen ziehen.

Nur eines sollten Sie nicht: Sich entnervt von den Kapitalmärkten abwenden. Abgesehen von Ihrer Liquiditätsreserve benötigen Sie als Renditebringer transparente, kostengünstige Aktien-ETFs. Mit kostenarmen Kontensparen oder Anleihen lässt sich in der Nullzinswelt eben nichts mehr verdienen.

Die Kosteninformationen sind ein bescheidener Beitrag des Gesetzgebers, um Ihnen auf dem Weg vom LeO zum SeO (schwer erreicharen Opfer) weiter zu helfen. Ich bin sehr beeindruckt von den vielen Reaktionen, die auch in der Finanzpresse berichtet und kommentiert wurden.

Ja – Transparenz ist eine scharfe Waffe und vielleicht sowohl wirksamer als auch weniger störend als komplexe Regulierungen und eine Vielzahl von Verboten.

Ach ja, und zum Thema der (in den Kosteninformationen nicht berücksichtigten) Opportunitätskosten, insbesondere in Form von Garantiekosten, lesen Sie am besten diesen Blogbeitrag.

3. Das Geldvermögen der Deutschen

Nach wie vor gilt: Die Deutschen haben kaum Aktien. Sie legen ihr Geld am liebsten in „liquide oder als risikoarm empfundene Anlagen“ an. Das berichtet die Deutsche Bundesbank in ihrem jüngsten Quartalsbericht.

Ein fatal-falsches Verständnis von Risiko – wie Sie als BlogleserInnen längst wissen.

Giro-, Fest- und Tagesgeldkonten bringen jedoch immer weniger bis nichts. Nach Inflation und Steuern sogar einen kapitalen Verlust. Und Mitte 2019 erbrachten sogar über 80% der deutschen Bundesanleihen bereits vor Kosten und Steuern eine negative Rendite

Das muss man sich mal vorstellen: Rund 40% ihres Geldvermögens bunkern die Deutschen auf diesen Konten. Das sind rund 2,5 Billionen Euro.

Eine Billion – das ist eine Zahl mit 12 Nullen!

Eine Liquiditätsreserve für Flexibilität, Unabhängigkeit und Unvorhergesehenes muss sein. Richtig. Aber nicht 2.500 Milliarden Euro mit garantiertem Wertverlust.

Immerhin: Das Engagement der Deutschen in der Anlageklasse „Aktien“ ist weiter zart gestiegen. Die Bundesbank vermeldet über 630 Milliarden Euro der Deutschen in Aktien und sonstigen Anteilsrechten.

Ein Hoffnungsschimmer.

Wahrscheinlich haben die hinzugekommenen Anleger (auch) den Hartmut Walz Finanzblog gelesen 😉

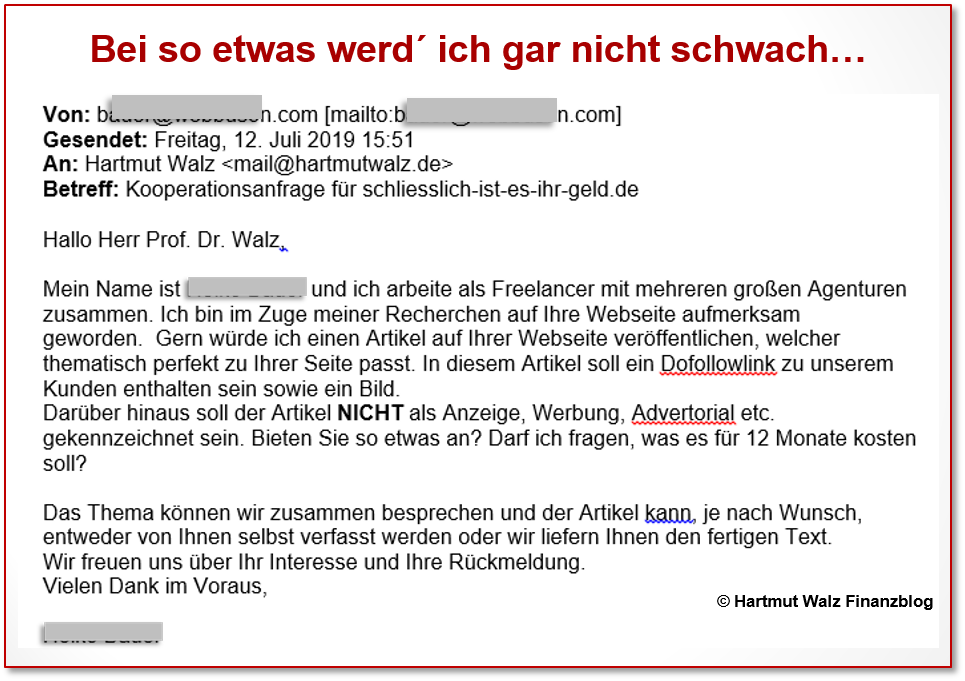

4. Schnelles Geld?

Nur mal so zu Ihrer Erheiterung, welchen „verführerischen“ Angeboten ich nahezu wöchentlich widerstehen muss 😉

Es ist frech und ernüchternd zugleich.

Aber ich verspreche Ihnen:

Ich bleibe stark!

So, und nun:

Ich wünsche Ihnen eine unbeschwerte Sommerzeit. Mit der richtigen Mischung aus Sonne, Wind und Wasser, Bergen und Wald. Ich habe nun schon die Wanderschuhe an…

Der Hartmut Walz Finanzblog nimmt eine kleine Auszeit und erscheint wieder am 30. August. In alter Frische, Klarheit und Unbestechlichkeit.

Lassen Sie es sich gut gehen. Und kümmern sich auch um andere – dazu zählt, diesen Blogbeitrag weiter zu empfehlen 😉

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

* Wie immer: Alle Angaben/Daten nach bestem Wissen, jedoch ohne Gewähr für Vollständigkeit und Richtigkeit. Keine Haftung. Konkrete Anlageempfehlungen sowie Rechts-, Steuer- oder andere Beratung sind damit nicht gegeben.

Erschienen am 09. August 2019.

Engagement der Deutschen in Aktien geändert am 15. August 2019.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Auch von mir die besten Urlaubswünsche und gute Erholung 🙂

Beste Grüße aus Speyer

Lieber Christian, viiiielen Dank!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

Sie haben es mal wieder auf den Punkt gebracht. Erstaunlich, wie der Staat den mündigen Bürger immer mehr entmündigt und gläsern macht und durch die Nullzins-Politik die Bürger auch schleichend ärmer werden lässt.

Ich wünsche Ihnen einen erholsamen und entspannten Urlaub.

Bernd

Lieber Bernd, vielen Dank für den Kommentar – und die guten Wünsche 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Schönen Urlaub Herr Walz! das haben Sie sich verdient

Lieber Dirk, vielen Dank!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!