WAS PLAUSIBEL KLINGT, IST NOCH LANGE NICHT WAHR

Schätzrechnen und „Advocatus Diaboli“ schützen vor der Plausibilitätsfalle

Die Frage, ob Bauch- oder Kopfentscheidungen die besseren sind, lässt sich wohl nicht grundsätzlich beantworten. Selbst wenn man die Frage nur auf Finanzentscheidungen oder Investitionsentscheidungen beschränkt…

…wird es immer Fälle geben, in denen die spontane Bauchentscheidung sich der gründlichen Analyse als überlegen erweist – und umgekehrt.

Bauchentscheidungen können jedoch durch die Plausibilitätsfalle zu sehr schlechten Ergebnissen führen. Deshalb Achtung!: „Am feinsten lügt das Plausible“. Um nicht in diese Falle zu tappen, erfahren Sie nachstehend, was die Plausibilitätsfalle ist und wie sie dieser entgehen.

Kurzum: So werden Ihre Bauchentscheidungen viel besser und Sie vermeiden „schnelle Fehler“.

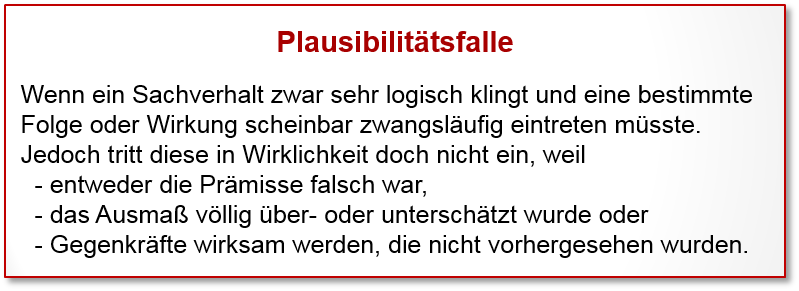

Was ist die Plausibilitätsfalle?

Anschaulich erklärt habe ich die Plausibilitätsfalle – auch mit den möglichen nützlichen Auswirkungen des Plausibilisierens in Kapitel 39 in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“.

Mal sehen, was Sie nach dieser Definition von folgenden Fällen halten

Fall 1: Ein Bekannter hat einen großen Geldbetrag in ein Anlagezertifikat investiert, welches auf steigende Kupferpreise setzt. Seine Theorie ist, dass die höhere Anzahl von Elektroautos zu einer starken Verknappung von Kupfer und damit zwangsläufig zur Preissteigerung bei Kupfer führt.

Fall 2: Eine Bekannte hat kurz vor dem Sommerurlaub eine Reisegepäckversicherung abgeschlossen, nachdem ihr FPV (Finanzprodukteverkäufer) ihr dazu geraten hatte. Die Vorstellung, im Urlaub plötzlich ohne Koffer dazustehen, erschien ihr unerträglich.

Fall 3: Ein Studierender verlässt für wenige Minuten meine Vorlesung, um ganz schnell Aktien einer Gesellschaft zu veräußern, da er gerade via Eilmeldung von einem Betriebsunfall dieser Gesellschaft gehört hat und einen (wörtlich) „massiven Kursverfall aufgrund eines Schadens in zweistelliger, vielleicht sogar dreistelliger Millionenhöhe“ befürchtet.

Klingt doch alles sehr plausibel – sprich einleuchtend, überzeugend, verständlich. Oder?

Für die Bewertung der Fälle lohnen grobe Schätzrechnungen und schnelle Versachlichungen als Gegengift:

Auflösung Fall 1: Elektroautos – Kupferpreis

Stellt man nur eine ganz grobe Schätzrechnung an, so erkennt man: Angenommen, in ein paar Jahren werden 5 Mio. Elektroautos p.a. hergestellt (das ist sehr optimistisch). Angenommen, die aktuell pro Elektroauto verbaute Menge an Kupferkabeln bleibt bei ganz grob 20 Kilogramm (das ist pessimistisch, da durch den technischen Fortschritt der Kupferverbrauch pro Auto eher zurückgehen wird). Dann ergibt sich aus 20 Kilogramm mal 5 Mio. Autos 100 Mio. Kilogramm Kupferbedarf p. a., entsprechend 100.000 Tonnen Kupfer.

Das klingt nach viel, ist aber nur grob ein Zweihundertstel des aktuellen Weltmarktes von rund 20 Mio. Tonnen Kupfer p. a..

Und denken Sie, dass ein Zweihundertstel, also 0,5 % Nachfragesteigerung den Kupfermarkt aus der Ruhe bringen wird?

Ganz abgesehen davon, dass in nur wenigen Jahren auch das Kupfer aus den dann verschrotteten Elektroautos schon wieder recycelt wird und als Angebot in den Markt eingeht…

Auflösung Fall 2: Reisegepäckversicherung

Die Entscheidung der Bekannten für eine Reisegepäckversicherung resultiert aus dem sehr starken negativen Bild, im Urlaub plötzlich ohne Koffer dazustehen.

Dieses negative Bild ist plausibel und verständlich, führt jedoch zu einer Überreaktion – nämlich dem Abschluss einer relativ teuren Versicherung, die letztlich aber bei Schadenseintritt bestenfalls Monate später einen finanziellen Ausgleich leistet. Das verdorbene Urlaubserlebnis, den Ärger und die Unannehmlichkeiten kann auch die Reisegepäckversicherung nicht verhindern.

Ebenso sollen schon Menschen verstorben sein, obwohl sie eine Lebensversicherung abgeschlossen hatten…

Auflösung Fall 3: Betriebsunfall – Aktienwert

Der Studierende möchte schnell „aus der Aktie flüchten“, da er einen zweistelligen, vielleicht sogar dreistelligen Millionenschaden der Gesellschaft befürchtet. Das klingt natürlich nach sehr viel Geld.

Ein kurzer Blick auf die Internetseite der Gesellschaft zeigt jedoch, dass diese knapp unter einer Milliarde (also knapp unter 1.000 Mio.) Aktien umlaufen hat. Teilt man also einen befürchteten Schaden von 100 Mio. Euro durch die Aktienanzahl, so ergibt dies gerade mal zirka 10 Cent pro Akti und bei einem Schaden von 500 Mio. Euro eben grob gerundet 50 Cent pro Aktie.

Und: Bleiben wir bei dem ungünstigen Wert von 50 Cent pro Aktie und einem gerundeten Börsenpreis der Aktie von ca. 80 Euro. Dann sind das gerade mal gut 0,6 Prozent des Aktienwertes.

Soll man wirklich wegen 0,6 % die Transaktionskosten des Aktienverkaufs (und einer Alternativanlage oder späteren Rückkaufs) eingehen?

Offenbar gibt es viele kluge und coole Marktteilnehmer, die rechnen können. Denn der Kurs des Unternehmens reagierte kaum wahrnehmbar auf die Unfallnachricht und z. B. vier Tage nach dem Unglück war die Aktie sogar teurer als eine Woche zuvor.

Was bedeutet dies konkret für Sie?

- Plausibilität hat nichts mit Wahrheit zu tun.

Wann immer jemand Ihnen eine plausible Geschichte erzählt, bedenken Sie: Was plausibel klingt, ist noch lange nicht wahr. Oft wäre eine andere Schlussfolgerung ebenso plausibel – wenn man andere plausible Zusammenhänge herausstellt oder andere Wirkungsketten in den Vordergrund rückt. - Alles ist möglich – auch das Gegenteil

Aus dieser Erkenntnis resultiert die Empfehlung der Advocatus Diaboli–Methode: Wenn man Ihnen eine plausible Geschichte mit daraus folgender „zwangsläufiger“ Empfehlung“ erzählt, machen Sie einfach ein Brainstorming und suchen nach Gründen, warum das vielleicht nicht so zwangsläufig sein wird. Mein Bild dazu ist ein kleiner quäkender Advocatus Diaboli, der auf meiner Schulter sitzt und skeptisch und penetrant die Logikkette hinterfragt. - Spektakuläres wird überschätzt

Je spektakulärer ein Ereignis oder Sachverhalt ist, desto größer ist die Gefahr der Überschätzung von dessen Auswirkungen. Spektakuläre Risiken werden also systematisch über- und im Gegenzug die unspektakulären unterschätzt. Wenn man das weiß, kann man mit spektakulären Nachrichten viel gelassener umgehen und richtet mehr Aufmerksamkeit auf wirklich Relevantes. - Schätzrechnen prüft Relevanz

Einfache Schätzrechnungen (siehe die obigen beiden Fälle 1 und 3) schützen häufig vor der Plausibilitätsfalle und nehmen dem Spektakulären die Dramatik. Das Schöne daran ist, dass es hier überhaupt nicht auf Genauigkeit ankommt – allein die Größenordnungen sind relevant. Großzügiges Runden ist also gerne erlaubt. Und am Ende kann man dann fragen: „Wenn die Wirkung um den Faktor fünf größer oder kleiner wäre? Würde sich dann etwas an der Relevanz ändern?“ Überraschender Weise ist die Antwort häufig ein klares „Nein“. - Übersehene Nebenwirkungen oder Rückwirkungen Plausible Behauptungen konzentrieren sich regelmäßig auf eine Wirkungskette und klammern gerne Neben- und Rückwirkungen aus. Im obigen Kupfer-Fall war es die übersehene Recycling-Möglichkeit. Ebenso wird häufig übersehen, dass Preissteigerungen von Rohstoffen dazu führen, dass clevere Ingenieure und Verfahrenstechniker nach Ausweich- bzw. Umgehungsmöglichkeiten suchen (walk around-Lösungen).

Schließlich: Exorbitante Renditeversprechen von unseriösen FPVs – z. B. am sogenannten Grauen Kapitalmarkt bewirken Jahr für Jahr alleine in Deutschland Milliardenschäden. Offenbar lähmt die Gier der angesprochenen Anleger deren Fähigkeit zum plausiblen Denken. Denn: würde der Anleger einfach mal grob hochrechnen, was aus seinem Geld bei den versprochenen monatlichen Zinsen von 12 bis 20 Prozent nach fünf oder zehn Jahren werden würde, dann käme ihm die Sache schnell dubios vor…

Haben Sie auch ein Beispiel, in dem jemand gehörig in die Plausibilitätsfalle getappt ist?

Dann schreiben Sie mir einen Kommentar – Beispiele sind immer gut. Und wir müssen ja keine Namen nennen 😉

Hier noch mal der Hinweis auf Kapitel 39 in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“.

Gerne können Sie diesen Blogbeitrag an Bekannte und Freunde weiterleiten. Denken Sie vor allem an diejenigen, die Ihnen immer ganz plausibel erscheinende Investitionsideen vorschwärmen…

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 18. August 2017.

Hallo Herr Walz, Ihre Beispiele des „Schätzrechnens“ und der Überprüfung von reinen Größenordnungen kommen bei mir gut an. Ich mache das seit Jahren regelmäßig auch so. Und entlarve nicht nur viele Angeber am Stammtisch oder der Samstag-Abend-Party, sondern muss auch feststellen, dass häufig Journalisten Ihrer Sorgfaltspflicht nicht nachkommen und versehentlich Kilo mit Zentner, Millionen und Milliarden verwechseln. Hauptsache die Schlagzeile stimmt!

Herzlich

Maria Bauer

Liebe Frau Bauer, Kompliment – und weiter so 😉

Herzliche Grüße Hartmut Walz – Sei kein LeO!