DENK- UND ENTSCHEIDUNGSFALLEN BEI DER FINANZBERATUNG

Finanzgespräche mit Dipl.-Psych. Ulrich Bosetti

„Vertraue mir!“, säuselt die Schlange Kaa im Dschungelbuch zu Mogli. „Vertrauen Sie mir“, so lautet auch nicht selten die Aufforderung des einen oder anderen Finanzprodukteverkäufers im Kundengespräch.

Damit sich Kunden im Dschungel der Finanzberatung besser zurecht finden können, hatte ich mir zu den Herbst-Finanzgesprächen 2018 versierte Verstärkung eingeladen: Dipl.-Psychologe Ulrich Bosetti aus Aachen.

Seit über 30 Jahren ist Bosetti Trainer und Coach für zwischenmenschliche Kommunikation in der Praxis, insbesondere im Finanz- und Versicherungsbereich. An der Schnittstelle zwischen Ökonomie und Psychologie liefert er wertvolle Denkansätze und konkrete Handlungsempfehlungen. Das sollte den ZuhörerInnen zu Gute kommen!

Zusammen beleuchteten wir, welche Faktoren vernünftige Entscheidungen in einem Beratungsgespräch fördern oder aber erschweren können. Und gaben Tipps, wie man zu guten Gesprächsergebnissen statt nachträglichem Ärger und Enttäuschung kommt.

Triggern: manipulative Worte

Los ging es mit sogenannten Triggerworten. Worte, auf welche die meisten von uns geradezu reflexartig anspringen. So entscheiden Menschen bei Anlageentscheidungen sehr schnell und einseitig, sobald die Worte „Steuerersparnis“ oder „Garantie“ fallen.

Triggerworte stacheln insbesondere Gier oder Angst an. Seien Sie wachsam, wann immer Ihr Gegenüber solche manipulativen Worte einsetzt.

Beim Steuersparen zum Beispiel hört meist das rationale Denken vieler Privatanleger auf. Und Garantien lieben die meisten Deutschen sehr.

Doch Achtung: Sowohl steuerliche Vorteile als auch irgendwelche Garantien gibt es regelmäßig nicht umsonst und steuerliche Vorteilhaftigkeit oder garantierte Sicherheit sind jeweils nur einzelne Kriterien, die Sie bei jeder Geldanlage oder Vorsorgeentscheidung prüfen sollten. Und was ist angesichts von Inflation eine Garantie wert, bei der Sie real, d. h. in Kaufkraft gerechnet, 100 Euro geben und dafür „garantiert“ 80 Euro zurückbekommen?

Übrigens: Bei meinen Studierenden lautet das Triggerwort schlechthin „klausurrelevant“ – fällt dieses, sind alle Studierende hellwach. 😉

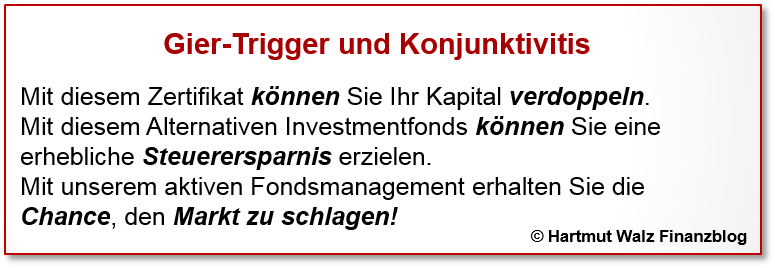

Gier-Trigger und Konjunktivitis

Besonders hellhörig sollten Sie werden, wenn Triggerworte, welche Gier befeuern, mit verschiedenen Möglichkeitsformen kombiniert werden. Ein paar Beispiele gefällig:

Solche Aussagen sind besonders manipulativ. Sie setzen Hoffnungen und positive Emotionen frei. Und sie sind zwar nicht unwahr, nur eben unwahrscheinlich. Sie können viel, Sie können auch 125 Jahre alt werden oder morgen im Lotto gewinnen… Alles klar?

Ködern bei Finanzentscheidungen

Wenn der Angler am See seine Köder hervor holt, mag das einleuchten. Wenn aber Ihr Finanzprodukteverkäufer Ihnen Köder präsentiert, sollten Sie ebenfalls wachsam sein. Sie sind ja kein Fisch. Seien Sie auch kein Leo!

Den Köder-Effekt und simple Tricks dagegen habe ich meinem Blogbeitrag „Ködern bei der Geldanlage – Der Decoy-Effekt bei Finanzentscheidungen“ erklärt. Wenn Sie bei Ködern nur an Angler statt Anleger denken, dann lesen Sie unbedingt noch einmal nach. 😉

Selbstüberschätzung

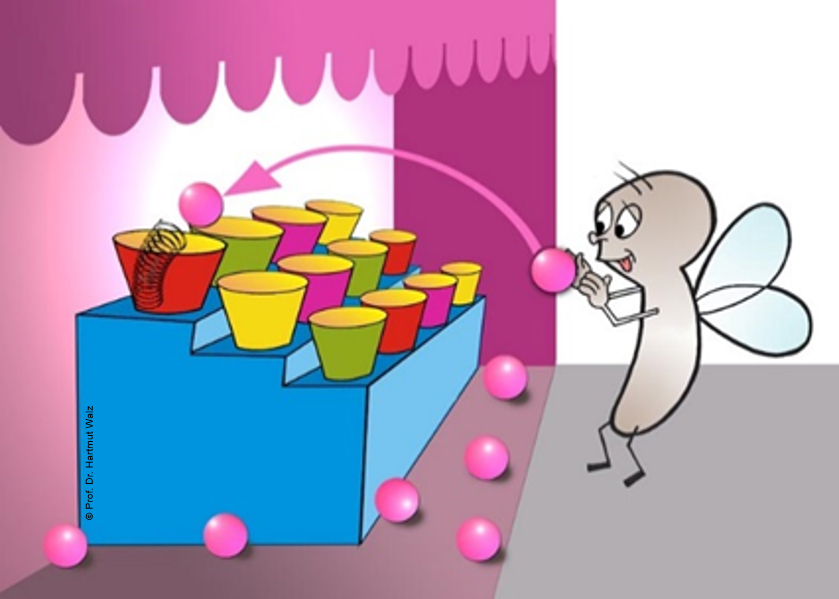

Eine weitere Entscheidungsfalle bei Beratungsgesprächen resultiert aus der Selbstüberschätzung des Kunden. Eine korrekte Selbsteinschätzung ist schwierig, sie fällt schwer.

Dritte können Ihre Selbsteinschätzung dafür umso leichter manipulieren. Ihr FPV lockt Sie zum Beispiel in die Plausibilitätsfalle: Sie scheinen den Sachverhalt verstanden zu haben und fühlen sich entscheidungsfähig. Jedoch könnte es sein, dass Sie lediglich eine manipulierte Fehlentscheidung treffen.

Wir hatten das an einem Beispiel demonstriert: Am Abend der Finanzgespräche hatten wir ein Wurfspiel mitgebracht. Die Teilnehmer sollten Holzkugeln aus geringer Entfernung in einen Blecheimer werfen. Das kann doch nicht so schwer sein, dachten sich viele und eine lange Schlange bildete sich vor dem Wurfstand.

Tatsächlich aber blieb nur äußerst selten eine Kugel im Eimer liegen. Warum? Die Holzkugeln prallten am Boden des Blecheimers zurück, so dass die Kugeln immer wieder heraussprangen.

Genau wie der Eimerwurf sind auch viele Finanzentscheidungen nicht so einfach wie sie aussehen und viele Finanzprodukte sind gerade darauf ausgerichtet, die Selbstüberschätzung des Kunden zu provozieren. Aber ich will ja nicht schon wieder über Anlagerzertifikate reden….

Stattdessen lesen Sie Kapitel 23 „Selbstüberschätzung“ in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“.

Bosetti: unser wunderbares Gehirn

Bosetti nahm die Zuhörer anschließend auf eine kurze Reise in „unser wunderbares Gehirn“ und die Neurobiologie der Wahrnehmung mit:

Nachdenken zum Beispiel benötigt 20% der Energie des Menschen, „Autopilot“ dagegen nur 5%. Das Gehirn mag kurze Sätze mit maximal 7-14 Worten, danach blendet es sich aus. Innerhalb von Sekundenbruchteilen entscheiden wir über Vertrauen und Sympathie.

Wer geübt ist und es darauf anlegt, kann uns da leicht beeinflussen, meinte Bosetti. Eine angenehme Gesprächsatmosphäre, ein weicher Sessel, ein heißer Kaffee, ein warmer Tonfall. Da möchte man sein Gegenüber ungern mit einem Nein verprellen – und unterschreibt dann möglicherweise einen Vertrag zur Geldanlage oder Altersvorsorge, der nicht vorteilhaft, sondern überteuert und mit versteckten Risiken behaftet ist. Lohnend ist dieser nur für den Finanzprodukteverkäufer.

Werkzeuge unfair agierender FPVs

Die von Bosetti vorgestellten „Werkzeuge“ unfair agierender FPVs haben eines gemeinsam:

- Verkäufernutzen geht vor Kundennutzen.

- Fehlende Wertschätzung für den Kunden.

- Kampfrhetorik: „Der Verkauf beginnt, wenn der Kunde ‚Nein‘ sagt!“

- Suggestivfragen: „Finden Sie nicht auch…?“ „Es ist doch in Ihrem Sinne…?“

- Einschränkende Alternativfragen: „Möchten Sie sofort oder in 3 Monaten von diesen Vorteilen profitieren?“

- Verknappung: „Dieses Angebot gilt leider nur noch bis …“

Denk- und Entscheidungsfallen

Nach Bosetti können zwei Parteien eine rationale und vernünftige Entscheidung beeinflussen und erschweren:

1. der Finanzberater

z. B. durch die oben beschriebenen Beeinflussungstechniken

2. wir selber – durch :

– Selbstüberschätzung

– Wunsch nach Harmonie

– Ökonomisierung im Gehirn

– Wunsch nach Akzeptanz

Es bleibt festzuhalten. Mitunter stehen wir unseren vernünftigen Entscheidungen leider selbst im Wege.

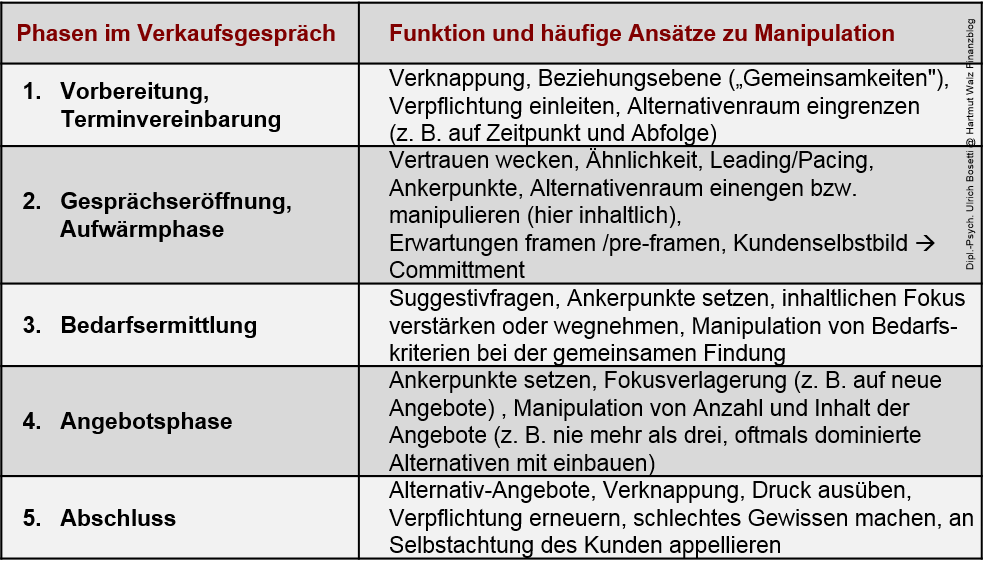

Einen wertvollen Überblick der häufigsten Manipulationen in den verschiedenen Phasen eines Verkaufs-/Beratungsgesprächs gibt Bosetti in der nachstehenden Übersicht.

Abschließend noch ein paar praktische Tipps des Psychologen für das nächste Beratungsgespräch:

- Wahren Sie Ihre eigenen Interessen.

- Bedenken Sie Alternativen für den nächsten Schritt.

- Hinterfragen Sie: Wovon genau mache ich meine Entscheidung abhängig?

- Werden Sie sich klar darüber: „ICH treffe die Entscheidung“.

- Klären Sie schon vor dem Gespräch Ihren Bedarf und Ihre finanzielle Möglichkeiten.

- Achten Sie auf manipulative Rhetorik: Jeder ist anfällig für Manipulation. Bleiben Sie wachsam.

- Ist Ihnen der Verkäufer sympathisch? Dann freuen Sie sich über die angenehme Atmosphäre – aber bleiben Sie ganz besonders wachsam!

- Stellen Sie eine Gesprächsbeziehung auf Augenhöhe her.

- Wahren Sie eine professionelle Distanz.

- Fragen Sie konsequent präzisierend nach, wenn Ihnen etwas unklar bleibt.

- Erkennen und meiden Sie die Falle der „Reziprozität“: Sie sind zu nichts verpflichtet!

- Lassen Sie sich nie zu einer Entscheidung drängen: Es ist Ihr Recht, Nein zu sagen.

- Vertrauen Sie Ihrem „Bauchgefühl“: Wenn sich etwas nicht gut anfühlt, ist es wahrscheinlich auch nicht gut.

- Hier hilft auch die grundsätzliche Empfehlung: Einmal drüber schlafen statt spontan in der Situation unterschreiben.

- Und schließlich: Holen Sie sich eine zweite Meinung ein.

Gestärkt und aufgeschlaut kann es nun also in die nächsten Gespräche mit Versicherungsvertretern und Finanzberatern gehen. 😉

Übrigens: Wir haben abschließend nochmals extra klargestellt, dass nicht alle FPVs manipulativ arbeiten und dass wir auch sehr viele gute kennen. Insbesondere unter den Gästen waren ausschließlich gute!

In jedem Falle freuen wir uns über die Weiterempfehlung dieses Blogbeitrags.

Ein riesengroßer Dank gilt einmal mehr dem Team der Hochschule Ludwigshafen a. Rh. für die hervorragende Umsetzung der Finanzgespräche.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 26. Oktober 2018.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Herr Professor, ich konnte zwar nicht bei der Veranstaltung dabei sein, habe jedoch Ihre Zusammenfassung aufmerksam gelesen und die PDF studiert.

Ergebnis: Sie haben die ganzen Manipulationen gut angedeutet, wirken aber auf mich „weichgespült“ und offenbar vor der Macht der Finanzdienstleistungslobby einknickend.

Es ist doch eine Riesensa… was im FD-Vertrieb in Deutschland passiert. Und wie die staatlichen Sparförderungen letztlich in den Provisionen und versteckten Kosten verschwinden. Gerade von Ihnen als Beamter und unabhängiger Prof. hätt ich da klarere Worte erwartet. Oder darf man das von einem Prof. gerade nicht erwarten.

Trotzdem: immerhin ein kleiner Anfang – vielleicht werden Sie ja noch mutiger.

ArnoldHD

Lieber ArnoldHD, ach, wir haben auch bei den Finanzgesprächen wieder ganz schön ausgeteilt 😉

Ich wüsste auch nicht, warum ich hier „einknicken“ sollte. Ich bin dafür bekannt, mich vehement für Verbraucherbelange einzusetzen, damit Privatanleger und Finanzdienstleister sich auf Augenhöhe begegnen können. Das werde ich auch weiter tun: unabhängig informieren und aufklären. Gerne weitersagen 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

toller Service, tolle Zusammenfassung, wieder vielen dank, Martin

Lieber Martin, gerne! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Apropos „Plausibilitätsfalle“: Ein bekannter Fondsmanager und Buchautor meint, dass eine hohe Wahrscheinlichkeit besteht, dass ein Finanzcrash kommt. Sein Fonds soll als eine Art „sicherer Hafen“ wirken (er verwendet ein anderes Wort für „sicherer Hafen“, das ich jedoch nicht nenne, damit es nicht verräterisch wird). Die Absicherungsstrategie soll darin bestehen, dass der Fonds Aktien der besten Unternehmen kauft und mit „Futures-Kontrakten“ (möglicherweise sind „Optionen“ gemeint, das würde vielleicht mehr Sinn machen) absichert, sobald der Markt nach unten kippt. „Ich behalte also meine Aktien, egal wie tief es geht, und der Schaden wird mir ausbezahlt, wann immer ich das möchte. Auf diese Weise schaffe ich die Liquidität, die ich benötige, um gegen Ende des Crashs billig einzukaufen, ohne dass ich meine Aktienbestände je verkauft hätte.“

Wahrscheinlich sind diese „Futures“ nicht kostenlos, und der Aufgabeaufschlag und die Verwaltungsgebühr des Fonds sind saftig. Aber stimmt diese Logik ansonsten? Falls nein, was ist falsch darn? Mit freundlichem Gruß

2, das ich jedoch nicht zitiere

Lieber Herr Schmid, herzlichen Dank für Ihre Frage.

Schnelle Antwort: Nein, an diesem Konzept ist überhaupt nichts dran. Natürlich kenne ich es und natürlich auch den „bekannten Fondsmanger“, der ja wie ein Rattenfänger durch die Medien zieht.

Rund ein halbes Dutzend Nobelpreisträger – allen voran Eugene Fama – haben bewiesen, dass es keine über den „risikolosen Zins“ (der beträgt aktuell Null) hinausgehende Rendite ohne ein zusätzliches Risiko gibt. Und wenn man das Risiko von Kursrückgängen wegversichern will, dann entstehen Kosten, die über die zusätzliche Rendite hinausgehen.

Das ist auch – kurz gesagt – der Grund, warum diese selbsternannten „Helden“ das nicht still und heimlich mit ihrem eigenen Geld machen und dann als Superreiche auf die Seychellen ziehen. Sondern als Rattenfänger durch die Medien geistern, das Geld von LeOs einsammeln und sich an Gebühren und Provisionen laben.

Herzliche Grüße, Hartmut Walz – und seien Sie halt einfach kein LeO! 😉

Hartmut Walz

Sehr geehrter Herr Prof. Walz,

vielen Dank dafür, dass Sie sich Zeit genommen haben, mir zu antowrten.

Herzliche Grüße,

Harald Schmid

Sehr geehrter Herr Bosetti,

sehr geehrter Herr Walz,

haben Sie beide ganz herzlichen Dank für Ihre toll gelungene Abendveranstaltung, die ich mit großem Interesse verfolgt habe.

Die Zusammenfassung und auch die Folien finde ich sehr gelungen und danke sehr dafür.

Und trotzdem eine Frage/Anregung: Warum gibt es diesen tollen Inhalt nicht für alle, die nicht kommen konnten, als Youtube-Video?

Ich habe zig Bekannte, die entweder viel zu weit weg wohnten oder an dem Abend verhindert waren. Und die würden sich auch gerne als Anti-LeOs für kommende Gespräche mit FPVs vorbereiten….

Bitte überlegen Sie, ob der Gedanke mit dem Youtube-Video nicht umsetzbar wäre….

Herzlich

Sven D. aus Heilbronn

Lieber Sven D., die vergangenen Finanzgespräche haben uns wieder so richtig Spaß gemacht. Immer klasse, wenn das ankommt 😉

Ich nehme die Anregung gerne auf – einzelne Teile wird es sicher wieder als Video in meinem Youtube-Kanal geben. Ich lasse es Sie wissen – hier im Blog!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke! Wieder mal sehr hilfreich, durchaus auch in anderen Lebenssituationen gegenüber anderen Experten (zB Makler, Autoverkäufer, Arzt…)

Lieber Christoph R, so ist es… für alle „Verkaufssituationen“ anwendbar 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!