DEEP RISK

Diese 5 Risiken gefährden Ihre Langfristanlage und Vorsorge

Um es gleich vorweg zu sagen: Ein Aktiencrash gehört nicht dazu! Ein Aktiencrash ist wirklich nicht das Schlimmste, was Ihnen langfristig passieren kann.

In Wirtschaftspresse und Internet wird immer wieder vor der „großen Gefahr“ eines Aktiencrashs gewarnt. Das hatte ich bereits in einem Blogbeitrag beleuchtet – und meine Analyse gilt nach wie vor.

Seit Jahren sagen Crash-Propheten geradezu unermüdlich einen Aktiencrash vorher. Crashs, die früher oder später ganz sicher kommen sollen. Weil das vor allem den Crash-Propheten selbst nützt. Das eigennützige und unseriöse Geschäftsmodell der Crash-Propheten können Sie hier kennenlernen.

Meine These ist, dass man einen Crash nur lange genug voraussagen muss, dann liegt man irgendwann sogar richtig. Auch eine stehen gebliebene Uhr zeigt zwei Mal am Tag die richtige Zeit an.

Doch Sie sollten sich vor lauter Crash-Angst nicht über Jahre hinweg daran hindern lassen, an der positiven Wertentwicklung von Aktien teil zu haben. Behalten Sie die Opportunitätskosten einer möglichen Risikoscheu im Blick.

Der Doppelpass zwischen einem Teil der Medien und einem Teil der Finanzdienstleistungsindustrie funktioniert glänzend – beide profitieren bestens von der durch Finanzpornografie geschaffenen Unsicherheit. Doch sind die Risiken eines Aktiencrashs wirklich relevant?

Verrückte Welt

Einerseits überbieten sich die Crash-Propheten und Schwarzmaler gegenseitig mit düsteren Untergangsprognosen.

Andererseits fordern die Marktteilnehmer aktuell beispielsweise nur minimale Risikoprämien, selbst von mittelmäßigen bis schlechten Schuldnern. Wodurch eine Anleiheblase bislang nie dagewesenen Ausmaßes entstanden ist.

Hätten die Marktteilnehmer ein größeres Risikobewusstsein – kurzum mehr Sorge – dann würden sie höhere Risikoprämien fordern und die Anleihekurse wären nicht so hoch.

In Anlehnung und Ergänzung an einen altbekannten und unaufgeregten US-amerikanischen Finanzanalysten, William J. Bernstein zeige ich Ihnen heute, dass Sie als verantwortungsvoller Langfristanleger lediglich auf fünf wirklich relevante Risiken achten müssen, von denen Bernstein vier als „Deep Risk“ bezeichnet hat.

Alles andere können Sie hingegen getrost ignorieren. Es sei denn Sie sind spekulativ und kurzfristig unterwegs. Aber dann lesen Sie wahrscheinlich ohnehin nicht diesen Finanzblog. Sondern den Blog „ultrareich durch ultra-speed-trading“.

Falscher Fokus auf spektakuläre Risiken

Ganz gemäß dem Grundsatz „Die Steinzeit steckt uns in den Knochen“ sind wir auch heute noch darauf programmiert, spektakuläre Risiken automatisch als besonders gefährlich oder relevant zu betrachten. Und ihnen daher sofort maximale Aufmerksamkeit zu schenken.

Jedoch übersehen wir dabei die weniger oder ganz und gar unspektakulär daher kommenden Risiken. Die dafür aber vielleicht erheblich schlimmere und länger wirkende Gefahren in sich bergen.

So fürchten wir uns beispielsweise beim Baden vor dem weißen Hai. Unterschätzen aber gleichzeitig die Gefahr durch Bakterien im verschluckten Wasser.

Im Kapitel 25 „Der Hund, der nicht bellt“ im Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“ finden Sie eine Vielzahl weiterer Beispiele für den falschen Fokus auf spektakuläre Risiken. Und Hinweise, wie man diesen vermeiden kann.

Spektakuläre Risiken in der Finanzwelt?

Im Lebensalltag gibt es tatsächlich einige spektakuläre Risiken, die auch gleichzeitig schwerwiegend und existenzbedrohend sind. Dazu gehören Kriege, Flugzeugabstürze oder Naturkatastrophen.

Auch beim Thema Geldanlage und Vorsorge gibt es spektakuläre Risiken. Von denen jedoch ein großer Teil zwar spektakulär, jedoch weder schwerwiegend noch langandauernd und damit weit weniger relevant ist.

Der uninformierte oder durch Crash-Propheten und anderen Medianlärm falsch informierte Privatanleger fürchtet sich zwar überwiegend vor diesen spektakulären Risiken, die wenig relevant sind. Und ignoriert oder unterschätzt dabei leider die wirklich relevanten Risiken vom Typ Deep Risk.

Unterscheidung von Deep Risk und Shallow Risk

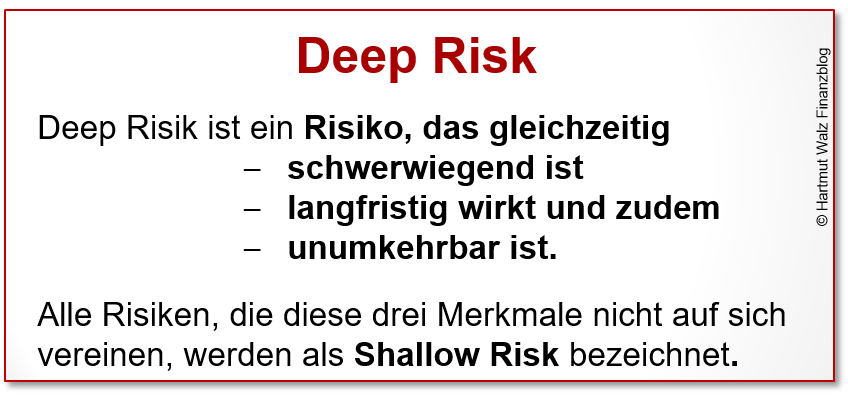

Bernstein unterscheidet Deep Risk von Shallow Risk.

Deep Risk ist schwerwiegend, wirkt langfristig und ist unumkehrbar.

Shallow Risk sieht vielleicht in manchen Fällen spektakulär und zunächst auch schwerwiegend aus. Letztlich ist dieses Risiko aber nicht nachhaltig. Es lässt sich kompensieren bzw. gleicht sich im Zeitablauf ganz von selbst wieder aus.

Aufgrund der drei Merkmale ist Deep Risk nur sehr schwer oder überhaupt nicht einem Risikomanagement zugänglich. Es ist „kein Kraut“ gegen Deep Risk gewachsen.

Man kann es lediglich vermeiden. Oder seine Wirkung dadurch begrenzen, dass man Reserven hat, die nicht diesem Deep Risk unterliegen, also eine Art Diversifikation auf der Meta-Ebene.

Bei einem Shallow Risk sind hingegen unterschiedliche Maßnahmen des Risikomanagement möglich.

Trotzdem können Anleger unter einem Shallow Risk massiv leiden. Oder sogar daran Pleite gehen, wenn sie unwissend oder unvorsichtig agiert haben. Aber das ist dann eben eher ein persönliches oder handwerkliches Versagen.

Mangelndes Wissen und irreversible Verhaltensfehler rechtfertigen es also nicht, ein Risiko als Deep Risk einzuschätzen. Das an für sich nützliche Küchenmesser kann in der Hand des Dreijährigen äußerst gefährlich sein.

Ein Aktiencrash ist kein Deep Risk

Ein Shallow Risk ist vielleicht spektakulär und sieht zunächst auch schwerwiegend aus. Niemand würde beispielsweise bestreiten, dass der Kursrückgang der Infineon-Aktie – immerhin Mitglied in der DAX30-Familie – um ca. 88 % im Jahr 2008 „ein Sparziergang“ war.

Letztlich ist dieses Risiko aber eher oberflächlich und eben gerade nicht nachhaltig. Es lässt sich kompensieren bzw. gleicht sich im Zeitablauf meist selbst wieder aus. Siehe die Infineon-Aktie…

Dies gilt noch stärker wenn man von der Einzelwertbetrachtung auf ganze Märkte oder zumindest breite Indizes (bitte keine exotischen Indizes) übergeht.

Der viel gefürchtete Aktiencrash, also ein heftiger, marktbreiter Rückgang von Aktienpreisen ist somit geradezu ein Paradebeispiel für ein Shallow Risk.

Ebenso wie schwankende Währungskurse, Gold- und Edelmetallpreise, Rohstoffpreise, Immobilien- und Grundstückspreise usw. Die Aufzählung ließe sich unbegrenzt fortsetzen.

Denn die gefallenen Vermögenswerte – also z. B. Aktienmärkte – erholen sich regelmäßig ganz von alleine wieder. Meist sogar sehr schnell – binnen Monaten oder wenigen Jahren. In kaum einem Fall hat die Erholung länger als ein Jahrzehnt angedauert.

Wie wenig bedeutsam Aktiencrashs langfristig sind, wird bei späterer Rückschau deutlich: alles, was von ihnen übrig bleibt, sind ein paar Knicke im Aktienchart. (siehe das Renditedreiecke des Deutschen Aktieninstituts für den DAX).

Also sind Kursschwankungen vergleichsweise weniger schlimm und kein Deep Risk – obwohl sie im Zentrum des öffentlichen Interesses stehen und daher überschätzt werden.

Dies gilt auch für die Volatilität aller anderen Asset-Preise

Was schwankt, ist gesund. Was sich biegt, das bricht nicht. Es sei denn, wir können damit nicht umgehen und reagieren falsch. Wenn wir zum Beispiel panikartig vorübergehend gesunkene Aktien veräußern.

Dann ist der Schaden jedoch nicht durch das Shallow Risk ausgelöst, sondern letztlich durch uns selbst. Ein objektives Shallow Risk würde in diesem Fall für uns zu einem Deep Risk werden.

Aber wenn wir ganz ehrlich zu uns sind – Achtung jetzt tut es weh – ist unser eigenes Verhalten an dieser Stelle das Deep Risk. Sie denken an das Küchenmesser in der Hand des Dreijährigen…

Erscheinungsformen von Deep Risk

Es gibt in der Welt der Finanzen eine Vielzahl an Erscheinungsformen von Shallow Risk. Die bekanntesten sind die obengenannten kurzfristigen Kurs- und Preisschwankungen, Zins- und Wechselkursveränderungen.

Dagegen gibt es nach Bernstein lediglich vier Arten von Deep Risk, nämlich:

- Inflation

- Deflation

- Enteignung (im Original: confiscation)

- Zerstörung (im Original: devastation)

Als fünftes Deep Risk ist aus meiner Sicht unbedingt das Risiko Zahlungsausfall (auch Bonitätsrisiko, Credit Risk oder Default Risk) hinzufügen.

Denn auch im Falle der Zahlungsunfähigkeit oder -unwilligkeit Ihres Schuldners ist Ihr Vermögen unwiederbringlich weg (und kommt, im Gegensatz zur Situation bei einem Shallow Risk, auch langfristig nicht wieder zurück).

Deep Risk in Form von Enteignung und Zerstörung näher betrachtet

Über die beiden Erscheinungsformen „Inflation“ und „Deflation“ gibt es eine Vielzahl von Veröffentlichungen.

Gleiches gilt für das von mir als Deep Risk ergänzte Ausfallrisiko bzw. Bonitätsrisiko. Siehe dazu, Kapitel B 7 „Schiefe Wetten – Risikozuschläge sind keine Zinsen“ im Buch „Einfach genial entscheiden in Geld- und Finanzfragen“.

Hingegen denken die meisten Privaten kaum oder überhaupt nicht an die Risiken „Enteignung“ sowie „Zerstörung“. Diese sollen daher – gerade in Hinblick auf die Gefahr eines möglichen Finanzcrashs – näher skizziert werden.

Enteignungsrisiko in vielen Facetten

Wenn es Staaten schlecht ging bzw. die Staatsverschuldung überhandnahm, kam es schon häufig zu Enteignungen bzw. Konfiszierungen von Vermögensgegenständen der Privaten.

So wurden

- Kontoguthaben eingefroren ,

- eine einmalige Vermögensabgabe gefordert,

- der private Goldbesitz verboten

- das in Privatbesitz befindliche Gold eingezogen.

- Häufig wurden schon Grund und Boden enteignet – sowohl aus Gründen der Staatsfinanzierung, als auch aus rein politischen Gründen (zum Beispiel im Rahmen sogenannter Bodenreformen oder Landreformen).

Juristisch sauber unterschieden, handelt es sich bei Konfiszierung (Konfiskation) um einen entschädigungslosen Entzug des Eigentums.

Während der Staat bei der Enteignung eine Entschädigung leistet.

Praktisch gehen die beiden Prozesse jedoch ineinander über. So zahlte der US-amerikanische Staat beim Einzug privater Goldbestände zwar einen Entschädigungspreis. Jedoch lag dieser ganz enorm unter dem wahren Wert bzw. Marktpreis des eingezogenen Goldes. Also eine Mischform zwischen Enteignung und Konfiszierung.

Auch die sogenannte Verstaatlichung oder Sozialisation von Produktionsmitteln oder ganzen Unternehmen ist nichts anderes als Enteignung oder Konfiszierung.

Sie ist in Deutschland durch Artikel 15 des Grundgesetzes unter sehr strengen Voraussetzungen prinzipiell möglich. Jedoch gibt es seit Bestehen der Bundesrepublik, abgesehen von Notverstaatlichungen z. B. im Rahmen der Rettung von Banken, keinen einzigen Anwendungsfall.

Aufgrund der Rechtsstaatlichkeit aller europäischen Länder ist hierzulande nicht mit staatlicher Willkür und massenhafter Enteignung zu rechnen.

Vor dem Hintergrund der Überschuldung nahezu aller Euro-Länder und der Schädigung des Finanzsystems durch die anhaltende Null- und Minuszinspolitik der EZB, liegen staatliche Notmaßnahmen mit Enteignungscharakter jedoch leider im Rahmen des Möglichen.

Ansatzpunkte hierzu lassen sich beispielsweise im SAG (Sanierungs- und Abwicklungsgesetz) oder im VAG (Versicherungsaufsichtsgesetz) finden.

Das demnächst erscheinende Buch „Einfach genial entscheiden im Falle einer Finanzkrise: Konstruktive Crashgedanken“ wird konkrete Bedrohungen durch dieses Deep Risk näher beleuchten.

Zerstörungsrisiko in vielen Facetten

Auch das Zerstörungsrisiko hat viele Erscheinungsformen wie

- Verbrennen,

- Überfluten,

- Vernichtung oder Verwüstung durch Erdbeben und Stürme,

- technischer Totalausfall,

- Zerschlagung, Komplettbeschädigung durch Vandalismus, Plünderung, Randale bis hin zu Bürgerkrieg und kriegerischen Auseinandersetzungen.

Zerstörungsrisiken beziehen sich primär auf Sachanlagen wie Immobilien, Rohstoffe und alle exotischen Anlagegegenstände (Kunst, Schmuck, Oldtimer, wertvolles Porzellan, Briefmarken, Sammleruhren usw.). Schlimmes Beispiel: Mir ist neulich eine wertvolle Flasche Rotwein aus der Hand gefallen…

Doch wieder ernst: Ein Blick auf die Liste großer Katastrophen bei Wikipedia zeigt sehr schnell, dass wir dazu neigen, dieses Risiko zu unterschätzen.

Auch Aktien sind letztlich Sachvermögen und große Unfälle von Unternehmen können auch hier zu erheblichen Vermögensverlusten führen (die sich freilich durch Diversifikation wieder relativieren lassen).

Ihr Sachvermögen kann also grundsätzlich immer vernichtet, verwüstet, zerschlagen, chemisch oder radioaktiv verseucht oder sonst komplett zerstört oder wertlos gemacht werden.

Zum Deep Risk werden solche Zerstörungen, wenn wirkungsbezogenes Risikomanagement (z. B. Versicherung) nicht oder nicht in ausreichendem Maße betrieben wurde. Oft ist das auch gar nicht möglich. Oder wenn es zu massenhafter Zerstörung kommt, so dass auch die Versicherung insolvent wird.

Am Beispiel der Kryptowährungen zeigt sich der fließende Übergang zwischen Zerstörungsrisiken und Konfiszierung bzw. Diebstahl. Wie würden Sie die irreversible Löschung von Bitcoins auf einer Festplatte durch Malware einordnen? Egal: weg ist weg.

Zusammenfassende Überlegungen

Zerstörungsrisiken durch Naturkatastrophen sind zwar grundsätzlich bekannt. Sie könnten jedoch durch den Klimawandel zunehmen.

Und dass Zerstörungsrisiken durch Vandalismus, Bürgerkrieg usw. nicht steigen, dazu sollte jeder von uns beitragen. Indem wir der Radikalisierung und dem Populismus durch eigene Besonnenheit entgegentreten. Es gibt noch wichtigeres als den schnöden Mammon.

Angesichts der aktuellen Herausforderungen, sowohl hinsichtlich der Eurozone als auch des Weltfinanzsystems, gibt es relevantere Risiken als einen reinen Aktiencrash.

Insbesondere das Deep Risk in Form von Enteignung und schlimmstenfalls Zerstörung sollten – ohne große Emotion – stärker in Ihre Überlegungen einbezogen werden.

Und was bedeutet das nun konkret für Sie?

- Nutzen Sie die Differenzierung zwischen Deep Risk und Shallow Risk für Ihre künftigen Anlage- und Vorsorgeentscheidungen.

- Lassen Sie sich nicht durch die vielfältigen Publikationen der Finanzpornografie ein Shallow Risk für ein Deep Risk vormachen.

- Denken Sie viel, aber handeln Sie bedacht und wenig. Vermeiden Sie Aktivitätsdruck und „hin und her“.

- Die zentrale Frage ist nicht, ob ein Risiko existent ist. Die zentrale Frage ist, ob es relevant ist! Und zwar für Sie persönlich relevant, vor dem Hintergrund Ihrer Lebens-, Einkommens- und Vermögenssituation sowie Ihren Zielen und Verpflichtungen.

- Achten Sie darauf, dass Ihr Verhalten nicht zu einem zusätzlichen eigenen Risiko, gar einem Deep Risk wird bzw. beiträgt. Wenn Sie beispielsweise nur kurzfristig verfügbare Mittel langfristig in volatilen Vermögensgegenständen anlegen, kann ein objektives Shallow Risk für Sie zu einem Deep Risk werden.

- Vor dem Hintergrund möglicher (keineswegs sicherer) Verwerfungen unseres Finanzsystems und Problemen in der Eurozone sollten Sie das Deep Risk Enteignung (confiscation) – ohne Panik und ohne Aufregung – in Ihre Überlegungen mit einbeziehen.

- Das Deep Risk Zerstörung (devastation) ist in den meisten Erscheinungsformen (Naturkatastrophen, schwerwiegende Unfälle) individuell kaum beeinflussbar, bestenfalls versicherbar.

- Wir alle können aber dazu beitragen, dass Zerstörungen, wie brennende Autos, Plünderungen, „Blut auf den Straßen“, einschließlich der Zerstörung des sozialen Friedens in unserer Gesellschaft nicht durch Radikalisierung und populistische Tendenzen Nahrung erhalten.

Schluss

Die Unterscheidung zwischen schwerwiegenden, unumkehrbaren Risiken einerseits und weniger schweren, kompensierbaren Risiken andererseits ist eine wertvolle Orientierung.

Sie trägt auch dazu bei, nicht in die Falle des Spektakulären zu tappen, die vor allem von den Crash-Propheten so gerne aufgestellt wird.

Behalten Sie daher das Konzept Deep versus Shallow Risk im Hinterkopf. Teilen und diskutieren Sie es mit Freunden und Bekannten.

Im Frühjahr 2020 wird mein Buch „Einfach genial entscheiden im Falle einer Finanzkrise: Konstruktive Crashgedanken“ erscheinen.

Bis dahin empfehlen Sie – ganz ohne jegliches Risiko – diesen Blogbeitrag weiter.

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 17. Januar 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Sehr geehrter Hr Professor Walz,

ich lese Ihren Blog gerne. Die Definition von Deep Risk vs Shallow Risk in diesem Beitrag ist ein interessanter Hinweis.

Allerdings: Dass ich nun die Probleme der Eurozone fachgemäß als „Deep Risk“ bezeichnen kann, hilft mir nicht wirklich weiter. Vorher habe ich es eben ein „schlimmes Problem“ oder in der Art genannt.

Zitat aus dem Text: „ sollten Sie das Deep Risk Enteignung (confiscation) – ohne Panik und ohne Aufregung – in Ihre Überlegungen mit einbeziehen.“

Mit Verlaub: das hilft mir soviel bei der Lösung, wie der Tip an einen Hungernden, er solle etwas essen.

Was kann man denn hier tun? Alle (legalen) Vermögenswerte sind dem Staat bekannt, Goldkauf anonym kaum noch möglich. Würde im geg. Fall sowieso verboten.

Wass also tun???

Viele Grüsse,

Bernhard Ress

Lieber Herr Rees, auf Ihren Kommentar möchte ich zweigeteilt reagieren, nämlich mich für Ihre Anerkennung herzlich bedanken – jedoch die Kritik am Blogbeitrag „deep risk“ ganz heftig zurückweisen 🙂

Sie schreiben ja selbst, dass die Unterscheidung von deep risk und shallow risk recht bedeutsam ist. Und wenn ich mit diesem Hinweis und der Erläuterung sowie anschaulichen Beispielen dazu beitrage, dass sich viele Tausende von Deutschen nicht mehr mit dem „Sargklappern“ von Finanzvertrieben und Crash-Propheten beschäftigen und ihre Energie nicht mehr auf irgendwelche irrelevanten Kursschwankungen richten, dann bin ich mit dieser Wirkung schon sehr zufrieden.

Bitte hinterfragen Sie – das sage ich ganz höflich – Ihren Anspruch an einen Blog, der kurz und prägnant Erkenntnisse vermitteln und zum Denken anregen möchte. Ich bin nicht der „Erlöser“, der über Wasser gehen und einem breiten Publikum grundsätzlich gültige Kochrezepte bei einem „Boxenstopp“ mitgeben kann. Das wäre auch nicht seriös. Zu Verhaltensweisen jenseits der Legalität rate ich schon gar nicht 😉

Jedoch gibt es eine ganze Reihe von Maßnahmen, mit denen Bürger – je nach Alter, familiären Gegebenheiten, Vermögenssituation und konkreten Ängsten und Zielen – ihre Robustheit, auch gegenüber deep risks,senken können. Schauen Sie, ob Sie nicht mit Nachdenken in Ruhe oder Gesprächen mit Freunden und Gleichgesinnten zu Lösungsansätzen kommen. Oder lassen Sie sich von einem einkaufsorientierten Experten unterstützen – also einem, der Ihnen nichts verkaufen, sondern Sie und Ihre Familie tatsächlich beraten möchte. Dass ich keine private Finanzberatung durchführe, hat sich mittlerweile herumgesprochen 😉

Herzliche Grüße und viel Erfolg für Ihre Entscheidungen, Hartmut Walz – Sei kein LeO!

Angst ist kein guter Ratgeber – sie lähmt nur, pflegte meine Großmutter bereits zu sagen. Und die Definition „Risiko“ ist für mich ein solches Maß.

Jedes Risiko (am besten schon im Voraus) zu erkennen ist unmöglich und verleitet einem zu unnötigen Aktionen. Wie Kostolany (Börsen- und Finanzexperte) bereits zu sagen pflegte, kaufe Aktien, nehme Schlaftabletten und lege Dich dann schlafen. Für die heutige Zeit hieße das dann – Kaufe einen guten weltweit streuenden ETF und lass die Zeit für Dich arbeiten und bleib bei herantobenden Stürmen ruhig.

Dieser Blogbeitrag bestätigt mich in dieser Meinung. Vielen Dank für die ergänzenden wertvollen Information, Hartmut Walz.

Lieber Stefan Weber, vielen Dank für diese klaren Worte. Ein wenig Versachlichung tut uns derzeit allen gut – gerade in einer Zeit, in der die Crashpropheten und professionellen Schwarzmaler sehr viel Aufmerksamkeit erhalten.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Walz,

Ihre Unterscheidung von wirklich ernsthaften Risiken und solchen, die zwar spektakulär aussehen, aber nur „Shallow“ sind, hat mir sehr geholfen. Das ist ein gut verständliches Konzept, das man wirklich brauchen kann.

Herzlichen Dank !

Liebe Sonya F., gut so! 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Prof. Walz, geiler Beitag, absolut verständlich. Hab selbst ich kapiert, obwohl ich kein Abi habe…:-).

Liebe/r InGe, es geht doch nix über einen gesunden Menschenverstand 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Wieder mal super gelungen und verständlich, Herr Walz. Großen Dank!

Lieber Maik, danke zurück 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank für den hervorragenden Artikel! Aus meiner Sicht erfüllen neben den fünf angeführten Risiken auch die Szenarien „Währungsreform“ und „Staatsbankrott(e)“ die Kriterien für ein „deep risk“. Beide Szenarien sollte ein Investor m. E. in seine Überlegungen ebenfalls mit einbeziehen.

Viele Grüße

Dominik H.

Lieber Dominik H., herzlichen Dank für Ihren Kommentar und die anerkennenden Worte.

Ihrem Hinweis, dass ich „Staatsbankrott“ und „Währungsreform“ als weitere Deep Risk hätte ausführen sollen, kann ich jedoch nicht folgen, da diese lediglich ganz konkrete Unterformen von „Zerstörung“ (Währungsreform: Ich habe noch viele Euro, aber der Euro ist nichts mehr wert, da die Währung zerstört wurde) und Ausfallrisiko (Ich habe Forderungen an den Staat, aber er wird diese nicht mehr zurückzahlen) darstellen. Würde ich Deep Risk auf dieser Unterebene aufzählen, würde die Liste lang… 😉

Viele herzliche Grüße, Hartmut Walz – Sei kein LeO!