LIBRA

Facebooks Privatwährung

Am 18. Juni ging Facebook mit der Nachricht an die Öffentlichkeit, eine eigene proprietäre Währung (ich nenne das mal vereinfacht „Privatwährung“) auf den Markt zu bringen.

Sowohl „brave Bürger“ als auch die Anhänger von Kryptowährungen wie dem Bitcoin und Regierungen sowie Zentralbanken reagierten ablehnend bis geschockt.

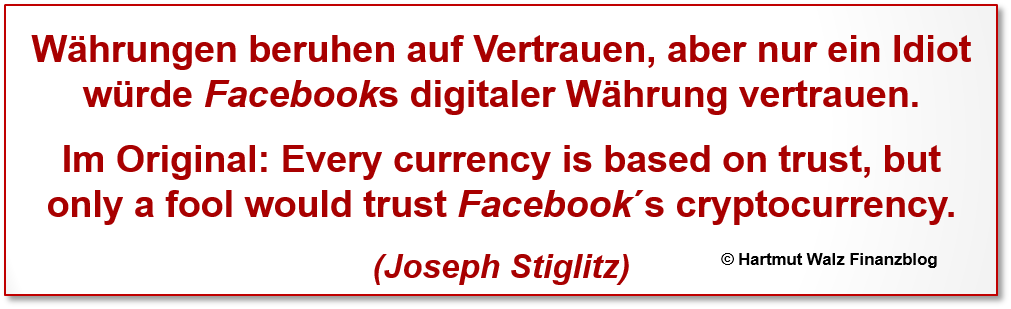

Beispielhaft hier das Zitat des Wirtschaftsnobelpreisträgers Joseph Stiglitz:

Liegen der Nobelpreisträger und viele Marktexperten falsch? Sind sie zu kritisch? Sollte man Facebook nicht eine Chance geben, einfach mal abwarten, den Markterfolg von Facebooks Kryptowährung beobachten und dann in Ruhe entscheiden?

Nachfolgend eine versachlichende Analyse mit einer klaren Schlussfolgerung.

Facebook in geradezu idealer Ausgangssituation

Der Vorstoß von Facebook, ins Geschäft mit einer digitalen Währung einzusteigen, ist für Branchenbeobachter keineswegs überraschend.

Erstens

Denn erstens hat Facebook bereits umfangreiche Erfahrungen mit skalierbaren Geschäftsmodellen.

Kurze Erläuterung: skalierbar heißt hier, dass man ein Produkt oder eine Leistung ohne variable Kosten oder mit nur minimalen Kosten immer mehr Kunden zur Verfügung stellen kann. Brötchen sind nicht skalierbar, denn man muss ja für jedes weitere Brötchen Mehl kaufen, aber MP3-Songs oder virtuelle Dienstleistungen wie Digitalgeld sind es.

Zweitens

Zweitens hat Facebook bereits ca. 2,4 Milliarden Kunden – das ist rund jeder dritte Erdenbürger. Und damit tolle Möglichkeiten, neben den bisherigen digitalen Leistungen eben auch Zahlungsdienste anzubieten.

Und dies – man muss wirklich kein Hellseher sein – später auch mit Geldanlagen, Krediten aller Art und Vermögensverwaltung für jedermann zu tun.

Drittens

Drittens hat Facebook – von Branchenkennern intensiv beobachtet – in den letzten Jahren eine stattliche Zahl von Zahlungsverkehrsexperten und Kryptoexperten „eingekauft“.

Facebook verfügt über eine beneidenswerte „Kriegskasse“, die besten Fachleute weltweit wegzufangen. Beispielsweise ist der aktuell im Rampenlicht stehende Facebook-Manager David Marcus, bereits 2014 von Paypal abgeworben worden.

Es war nur also nur eine Frage der Zeit, bis Facebook in die Geldwirtschaft einzudringen versucht. Offenbar ist es nun soweit.

Gemäß dem Konzept, welches von David Marcus bei der Anhörung vor dem US-amerikanischen Kongress im Juni 2019 vorgestellt wurde, will Facebook eine elektronische Währung schaffen, die in Konkurrenz sowohl zu Kryptowährungen als auch – viel wichtiger – zu traditionellen Währungen wie z.B. US-Dollar, Euro, Yen oder Renminbi tritt.

Was unterscheidet Libra von Kryptowährungen?

Die zwei wichtigsten Unterscheidungskriterien von Libra zu bisherigen Kryptowährungen sind, dass diese (wie z.B. der Bitcoin) niemandem gehören. Sondern sozusagen „basisdemokratisch“ durch ein Netz aufgebaut und kontrolliert werden, in dem niemand allein das Sagen hat.

Hingegen wird Libra von einem Eigentümerkonsortium kontrolliert – es ist also eine Währung mit privaten Eigentümern, die die Regeln bestimmen.

Zweiter Unterschied: Während sich der Wert der bisher bekannten Kryptowährungen durch deren Knappheit bzw. Angebot und Nachfrage ergibt (z.B. ist die Anzahl von Bitcoinbegrenzt und die Schaffung neuer Bitcoin wird immer aufwendiger), geht Libra einen ganz anderen Weg.

Geplant ist, dass die durch den Verkauf von Libra eingenommenen Gelder in einen Korb aus unterschiedlichen traditionellen Währungen angelegt werden. Damit wäre Libra durch einen Gegenwert gedeckt.

Vereinfach gesagt, dient eine Art Geldmarktfonds als Währungsreserve. Und damit wäre Libra auch gegen starke Schwankungen geschützt (was ja ein Nachteil von Bitcoin war und ist).

Das Prinzip der Gegendeckung einer digitalen Währung durch einen Währungskorb ist keineswegs von Facebook erfunden. Sondern seit Jahren in der Fachwelt unter der Bezeichnung „Stablecoin“ bekannt.

Was hat Facebook vor?

Das Vertrauen in Facebook hat nach Bekanntwerden verschiedener Datenschutzskandale und den Missbrauchsgefahren der Daten (Schlagworte: Trump-Wahlen, Cambridge Analytica, Verknüpfung mit Whatsapp-Profilen etc.) erheblich gelitten.

Daher plant das Unternehmen mit dem Einführungsversuch von Libra keinen Alleingang. Sondern die Bildung eines Konsortiums mit zunächst 28, später bis zu 1.000 Partnern.

Beim „Outing“ des Konzepts am 18. Juni wurden etliche Partner genannt, die eine hohe Bekanntheit und z.T. klingende Namen besitzen. Darunter beispielsweise Visa, Mastercard, Paypal, Ebay, Vodavone, Coinbase und Spotify.

Diese Unternehmen, welche die sogenannte „Libra-Association“ bilden, sind also zunächst die Eigentümer und Regelmacher der Währung.

Facebook stellt sich aktuell bescheiden und lediglich als „Primus inter Pares“ dar. So wird kommuniziert, dass Facebook auch nur eine Stimme – wie alle anderen Mitglieder der Association haben wird. Und dass die zum Gründungszeitpunkt eindeutig proprietäre Währung nach einer Start- und Wachstumsphase dann an die Allgemeinheit übergeben werden soll.

Dies entspricht dem typischen – zwischenzeitlich aber schon ein wenig abgenutzten – Credo von „New-Economy-Startups”: „We will make the world a better place“. Nun, jede/r soll selbst entscheiden, ob er/sie das glaubt.

Facebook selbst will mit „Calibra“, einer Art Untersparte von Libra (Geschäftsführer ist der oben vorgestellte David Marcus), eine digitale Geldbörse schaffen und in Whatsapp und Messenger integrieren.

Gleichzeitig soll das elektronische Bezahlen auch außerhalb dieser Dienste über eine zusätzliche Mobile App zugänglich gemacht werden. Wie lukrativ dies ist, wird nachstehend deutlich.

Kann Libra einen Kundennutzen und Kundenmehrwert bieten?

Für die rund 2,4 Milliarden Nutzer von Facebook und Whatsapp wird die Nutzung von Libra zumindest einen erheblichen Bequemlichkeitsvorteil erbringen. Und zwar selbst dann, wenn diese eine Kontoverbindung und oder Kreditkarte besitzen.

Es ist naheliegend, dass viele Menschen Libra aus Bequemlichkeit für Zahlungen nutzen werden. Anfangs vielleicht nur für Klein- und Kleinstbeträge (Micro Payments) dann jedoch, mit wachsender Gewöhnung, immer stärker und mit höheren Volumina.

Einen erheblich größeren Vorteil kann Libra aber den rund 1,7 Milliarden Menschen weltweit bieten, die noch keinen Zugang zum Bankensystem haben. Also keine Kontoverbindung oder Kreditkarte besitzen.

Wenn diese Menschen – z.B. Migranten – derzeit Geld in ihre Heimatländer (also grenzübergreifend) überweisen wollen, ist dies eine teure Angelegenheit. Denn es handelt sich um eine Transaktion, bei der zumindest der Zahlende (oftmals aber auch der Empfänger) mit Bargeld hantieren müssen.

Weiß man, dass solche Auslandstransaktionen im traditionellen Bankensystem mit bis zu 10% Kosten belastet werden, ist das Mehrwert-Versprechen von Libra sofort erkennbar.

Das jährliche Zahlungsvolumen der oben beschriebenen 1,7 Milliarden Menschen ohne Kontoverbindung und Kreditkarte wird auf grob 700 Milliarden US-Dollar geschätzt.

Da ca. zwei Drittel dieser Menschen jedoch ein Smartphone besitzen, könnten sie mittels Libra Transaktionskosten in beträchtlicher Höhe sparen.

Und genau das werden sie tun, sobald sich eine Möglichkeit ergibt. Und damit Libra zu einer proprietären Kryptowährung machen, aus der es kein Zurück mehr geben wird.

Was sind die Risiken von Libra?

Mit Libra entstünde ein komplett neues globales Finanzsystem, das in Konkurrenz zu staatlichen Währungen steht. Und damit die Geldpolitik der Zentralbanken unterlaufen kann. Dies ist in vielerlei Hinsicht hochgefährlich. Und schlichtweg unakzeptabel.

Libra könnte zur ersten proprietären (also von Privaten besessenen und deren Spielregeln folgenden) Weltwährung werden. Von der letztlich Milliarden von Nutzern abhängig sind. Auch das ist hochgefährlich.

Wenn man Libra in der jetzt „angedachten“ und dem US-amerikanischen Kongress vorgestellten Form zulässt, ist die Wahrscheinlichkeit groß, dass Libra ein globales Währungsmonopol erreicht. Zumal die Skalierungsvorteile des Geschäftsmodells enorm sind.

Wenn Regierungen und Regulierungsbehörden nichts unternehmen, könnte Facebook bzw. die Libra-Association in wenigen Jahren zur größten Schattenbank der Welt werden. Und ebenso zum größten Vermögensverwalter der Welt.

Aus Sicht der Geschäftsbanken wird Libra zur Substitutionskonkurrenz. Weil der Endkunde keine Banken mehr für den Zahlungsverkehr benötigt. Das Geschäftsmodell aller Universalbanken würde damit zerstört – oder zumindest löchrig.

Facebook kann das Bezahlen mit Libra sehr preiswert machen. Ganz einfach, da es nicht über Gebühren seine Kosten decken und Gewinne erzielen muss. Sondern über den Weiterverkauf der Daten, zusätzliche Umsätze in den Onlineshops, Werbeanzeigen und nicht zuletzt der ertragbringenden Anlage der Währungsreserven.

Bereits heute verfügt Facebook über die größte Datenbank der Welt. Rund ein Drittel der Menschheit ist mit Klarnamen, ihrem Mobilitätsverhalten sowie Informationen über ihr privates Konsum- und Nutzungsverhalten erfasst.

Wenn Libra realisiert wird, kann Facebook die mit Abstand größte und umfassendste Datenbank in der Geschichte der Menschheit aufbauen.

Zahlungsverkehrsdaten ergänzen die noch fehlenden Mosaiksteine in der Abbildung der Menschen in geradezu perfekter Weise. So etwas hat noch kein Geheimdienst geschafft. Herzlichen Glückwunsch!

Wenn Libra Realität wird und nach dem Zahlungsverkehr auch die Funktionen „Darlehensvergabe“ und „Investmentverwaltung“ übernimmt, entsteht ein globales und gleichzeitig zentral gesteuertes Konzernbankensystem ohne Kontrolle durch Nationalstaaten, welches das bisherige Bankensystem vollständig ersetzt.

Verschiedenste Zentralbanken hätten mit digitalem Zentralbankgeld exakt das tun können, was Facebook nun anbietet. Und haben darauf verzichtet. Um das bestehende Geschäftsbankensystem nicht vorschnell zu unterhöhlen. Da die Auswirkungen unübersehbar sind.

Schlussfolgerungen

Es ist ordnungspolitisch unakzeptabel, dass Marktakteure eine gesellschaftlich so weitreichende „Innovation“ auf Basis eines nur rudimentär kommunizierten Konzeptes beginnen wollen. Und – scheinbar harmlos – nach dem Motto „Der Weg entsteht beim Gehen“ loslegen.

David Marcus, der 2014 von Paypal zu Facebook gewechselte Projektverantwortliche für Libra, hat es bei der Anhörung vor dem US-amerikanischen Kongress explizit abgelehnt, das Projekt auf Eis zu legen, bis der Kongress die rechtlichen Rahmenbedingungen geschaffen habe.

Er folgt damit der seit Jahren bekannten Facebook-Philosophie:

„Move fast and break things“.

Ich kenne das unter dem Motto:

„Es ist klüger um Entschuldigung zu bitten, als um Erlaubnis.

Und daher ziehe ich aus Sicht des Bürgers die Schlussfolgerung:

Wir alle kennen die Entschuldigungen von Mark Zuckerberg für Datenschutzverstöße und Geschäftsmodelle des Facebook-Imperiums, die zumindest in relevanten Teilen der Gesellschaft und demokratischen Grundordnungen schaden.

Er wäre prima, wenn wir es Herrn Zuckerberg ersparen könnten, dass er sich erneut bei uns entschuldigen muss.

Damit wir nicht in der Tagesschau Zuckerbergs Eingeständnis sehen müssen:

„Uuups, sorry – we crashed the world financial system –

but we are really sorry and apologize“.

Währungen basieren in der Tat auf Vertrauen. Jedoch kann man in unserer Zeit und angesichts komplexer Zusammenhänge, Informationsüberlastung und der daraus folgenden „rationalen Ignoranz“ und „rationalen Passivität“ Vertrauen leicht erschleichen bzw. Fakten schaffen, die später nur mit hohem Aufwand und großem Kollateralschaden wieder beseitigt werden können.

Deswegen ist Vorsicht besser als Nachsicht.

Und ob diese „Privatwährung“ nun Libra heißt oder anders. Oder jetzt oder später kommt… Die Probleme bleiben die gleichen.

Und was bedeutet das nun konkret für Sie?

- Bleiben Sie hellwach bei allen Fragen um Datenschutz und Datensicherheit. Die Digitalisierung bietet tolle Chancen. Jedoch stellt sie auch eine Disruption dar. Und bisher hat jede Disruption zu einer enormen Umverteilung von Macht und auch Wohlstand gesorgt.

- Werden Sie nicht zum digitalen Sklaven. Lesen Sie unbedingt

Zehn Gründe, warum du deine Social Media Accounts sofort löschen musst

(Jaron Lanier)

Eine kurze Rezension hatte ich bereits hier gegeben.

- Wenn Sie ein Konto bei Facebook oder Whatsapp haben, hinterfragen Sie bitte, ob Sie nicht auch ohne leben könnten. Ich selbst schaffe das. Und viele clevere Studierende meiner Kurse sind stolze lebende Beweise, dass es auch ein Leben ohne diese Accounts gibt.

- Bitte nutzen Sie den nachstehenden Link und unterzeichnen Sie den Appell der Finanzwende gegen die Einführung von Libra durch Facebook.

Machen Sie mit!

Unterzeichnen auch Sie!

So, und bevor Sie nun entnervt Ihre Mobiles zur Seite legen – schnell noch diesen Blogbeitrag weiterempfehlen.

… und dann… gerne mal abschalten 😉

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 02. August 2019.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Herr Walz,

ich bin weder Mitglied bei Facebook noch bei Whatsapp. Und, es geht mir gut. Vielleicht gerade deshalb, weil mir viele banale Mitteilungen erspart bleiben.

Ich bin deshalb kein Mitglied in diesen sozialen Netzwerken, weil mir der Preis für deren „kostenlose“ Nutzung zu hoch ist. Der gleiche Preis wäre für die Nutzung von Libra zu entrichten. Das haben Sie hervorragend in Ihrem Beitrag dargestellt.

Herzlichen Dank

Walter

Lieber Walter, ja, es gibt auch ein Leben ohne Facebook und Whatsapp. Gut so. 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Danke für die klaren Worte – hab den Aufruf von Finanzwende eben unterzeichnet.

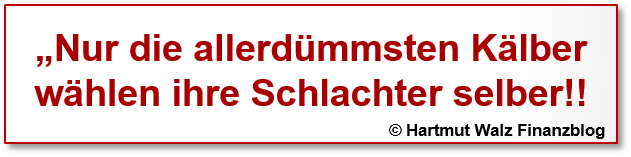

Ist wirklich wahr! Nur die allerdümmsten Kälber….

Liebe Josephine, richtig so!!!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Guten Tag Herr Walz

Vielen lieben Dank für ihren Artikel, ich war schon vorher zu diesem Thema sehr skeptisch gegenüber und sie haben es nun mit ihren sinnvollen und richtigen Argumenten verstärkt.

Libra darf nicht legalisiert werden!

Lieber Dirk Schneider, es freut mich immer, wenn ich für mehr Klarheit sorgen kann.

Herzliche Grüße, Hartmut Walz – Sei ken LeO!

Hallo Herr Walz, wieder sehr nützlicher Beitrag. auch wenn er keine gute Laune macht. aber es nützt ja nichts, die Augen zu verschließen. also danke und weiter so…

Sigi

Liebe/r Sigi, die Recherche zum Blogbeitrag war auch nicht vergnügungssteuerpflichtig 😉

Herzliche Grü0e, Hartmut Walz – Sei kein LeO!

Sehr geehrter Herr Professor, danke für die Versachlichung.Ich war schon vorher skeptisch. Dem Aufruf habe ich mich angeschlossen, jedoch konnte ich nicht über Facebook für Ihren Beitrag werben – mein Account hab ich nämlich nach den letzten Datenskandalen geschlossen 🙂

Lieber Tobias Müller, jetzt muss ich echt schmunzeln, gut so 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Herrlich klar, prägnant und entlarvend. So klar hab ich´s noch nicht gelesen. danke! Hab sofort den Aufruf der Finanzwende unterschrieben. weiter so Herr Walz!

Mira

Liebe Mira, danke und: gut gemacht 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!