DER KUCHEN WIRD NICHT GRÖßER, WENN MAN IHN ANDERS SCHNEIDET

Fragliche Dividendenorientierung bei der Aktienanlage

Gehören Sie auch zu denjenigen, die Aktien, Fonds und ETFs nach der Dividendenhöhe bzw. Dividendenrendite auswählen? Achtung: Sie könnten einer Selbsttäuschung unterliegen.

Viele Privatanleger schauen bei der Aktienanlage nach möglichst hohen Ausschüttungen. Der Gedanke, jedes Jahr eine ordentliche Summe in Form von Dividenden zu erhalten, ohne die Aktien verkaufen zu müssen, klingt verlockend. Einkommen aus Dividenden, Dividendenrendite, Dividendenstrategie, Dividendenaristokraten – bei diesen Worten schlägt so manches Anlegerherz höher.

In meinem Betrag „Dividendenzeit – Für Aktionäre ist Erntedankfest im Frühjahr“ bin ich bereits auf einige Punkte rund um Dividenden eingegangen.

Gefahr der Selbsttäuschung durch „Geistige Töpfchenwirtschaft“

Heute soll es um eine weitere Denkfalle zu Dividenden gehen. Zahlreiche Anbieter werben mit Anlagevehikeln (Zertifikate, aktiven Fonds und auch ETFs), bei denen die Anleger in besonderem Maße durch dividendenstarke Aktien gewinnen sollen. Die Anbieter stellen die Aktien nach dem Kriterium der Dividendenhöhe bzw. Dividendenrendite zusammen – und verlangen dafür im Vergleich zu „normalen“ Fonds höhere Gebühren.

Lohnt sich das für den Anleger?

Sie ahnen schon, wenn ich Ihnen dies hier alles erläutere: Nö!

Leider geht die Vorliebe für hohe Ausschüttungen in den meisten Fällen auf eine verbreitete Denkfalle zurück. Diese ist als „Mental Accounting“, auf Deutsch also „geistige Töpfchenwirtschaft“ oder „mentale Kontierung“ bekannt.

Geistige Töpfchenwirtschaft bei Alltagsentscheidungen

Das Phänomen „geistige Töpfchenwirtschaft“ kurz erklärt: In vielen Alltagssituationen lässt sich mentale Kontierung erkennen. Drei Beispiele sollen dies zeigen:

- Das Geld aus einer Steuerrückzahlung wird leichter für einen Kurzurlaub ausgegeben als eine gleich hohe Summe „sauer verdienten“ Geldes.

- Die preiswerte Markenjeans im Sonderangebot wird nicht gekauft, weil das „mentale Kleiderbudget“ für diesen Monat schon ausgeschöpft ist. Jedoch wird ein vergleichbarer Betrag wenig später für eine neue Lichterkette ausgegeben – offenbar war in der Monatsschatulle für Haushalt und Deko noch was drin. Ich habe Bekannte, die tatsächlich verschiedene kleine Geldbörsen dafür haben.

- Auch die in vielen Haushalten vorhandenen unterschiedlichen „Kassen“ zum Zwecksparen (Sparen für den nächsten Urlaub, für das neue Auto, für eine neue Stereoanlage) sind ein Beweis für die hohe Verbreitung geistiger Töpfchenwirtschaft.

Lesen Sie Kapitel 27 „Mentale Konten“ in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“.

Geistige Töpfchenwirtschaft bei Dividenden

Im Zusammenhang mit der Bewertung von Dividenden kommt es ebenfalls zur geistigen Töpfchenwirtschaft. Hintergrund ist ein in diesem Fall falsches Verständnis von Nachhaltigkeit, das in weiten Anlegerkreisen verankert ist.

Der falsche Glaubenssatz lautet etwa so:

Du darfst die Früchte ernten und essen, aber nichts von der Pflanze wegnehmen.

Auf Aktien oder Aktienprodukte bezogen bedeutet dies:

Der Anleger orientiert seine Entnahmen (z. B. zur Aufbesserung der Rente) an den Ausschüttungen, die er als „Früchte“ seiner Anlage interpretiert. Er lehnt es jedoch ab, Aktien zu verkaufen, da er dies als Raubbau an der Substanz alternativ: Entnahme von Substanz erleben (also kontieren) würde.

Sehr häufig ist diese Einstellung bei Rentnern vorzufinden, die sich durch die Ausschüttungen ein Zusatzeinkommen ermöglichen möchten, jedoch die Aktien selbst nicht „anfassen“, sondern z. B. ihren Kindern vererben wollen.

Diese geistige Töpfchenwirtschaft ist zwar nachvollziehbar und daher wohl auch so verbreitet. Falsch ist sie trotzdem.

Denn der kluge Anleger sollte sich nicht allein an den Ausschüttungen seiner Anlage orientieren, sondern an der realen Gesamtperformance, also Ausschüttungen plus real geschaffenem Wertzuwachs. Der reale Wertzuwachs ist hierbei die Kurssteigerung der Aktien minus Inflationsrate.

Denn:

Zwischenergebnis

Folgende zwei Fehler sind möglich

Erstens: Der Anleger entnimmt im Vergleich zur langfristig nachhaltigen Entnahmemöglichkeit zu wenig, da seine Anlage eine Ausschüttung vornimmt, die unter dem realen Wertzuwachs liegt.

Beispiel: Der Anleger könnte jährlich 1.000 Euro mehr aus dem Wertzuwachs seines Depots entnehmen, ohne langfristig den realen Depotwert anzugreifen, ohne also die Substanz anzugreifen.

Zweitens: Der Anleger entnimmt zu viel, da die Ausschüttung über dem realen Wertzuwachs liegt.

Beispiel: Dies ist der Fall, wenn Unternehmen die Ausschüttungen nicht verdient haben, sondern zu Lasten der Substanz ausschütten. Und auch bei vielen „Rendite-Immobilien“ kommt das böse Erwachen später, da die reale Substanz nicht erhalten wird. Der reale Verkaufspreis des Anlagegegenstandes liegt dann unter dem realen Erwerbspreis, folglich wurde während der Anlagedauer offenbar ein Teil der Substanz ausgeschüttet.

Theoretisch glasklar – aber in der praktischen Umsetzung schwierig

Obwohl es den meisten Anlegern eigentlich sofort einleuchtet, dass sie beim Ziel des realen Substanzerhalts einfach die darüber hinausgehende Performance (realer Wertzuwachs) entnehmen bzw. konsumieren dürften, tun sie es nicht. Die Umsetzung fällt ihnen schwer.

Und der Gewinner ist…

Hiervon profitieren die Anbieter von Anlagevehikeln, die ganz einfach ausschüttungsstarke Werte in eine Hülle packen und dann z. B. als Dividendenzertifikat oder aktive Dividendenfonds verkaufen. Die Werbung tut ihr übriges.

Hinter dividendenstarken Anlageprodukten steckt weder viel Intelligenz noch eine hohe Managementleistung. Trotzdem vereinnahmen diese Anbieter regelmäßig höhere Gebühren bzw. „fortlaufende Kosten“– was aus Anlegersicht einfach schade bzw. schädlich ist.

Um meine geschätzten BlogleserInnen hinsichtlich dieser Entscheidungsfalle mental aufzurüsten, nachfolgend ein konkretes Demonstrationsbeispiel. Keine Angst, man muss nicht viel rechnen, einfach mitdenken – es lohnt sich:

Demonstrationsrechnung zum Nachweis falscher mentaler Kontierung

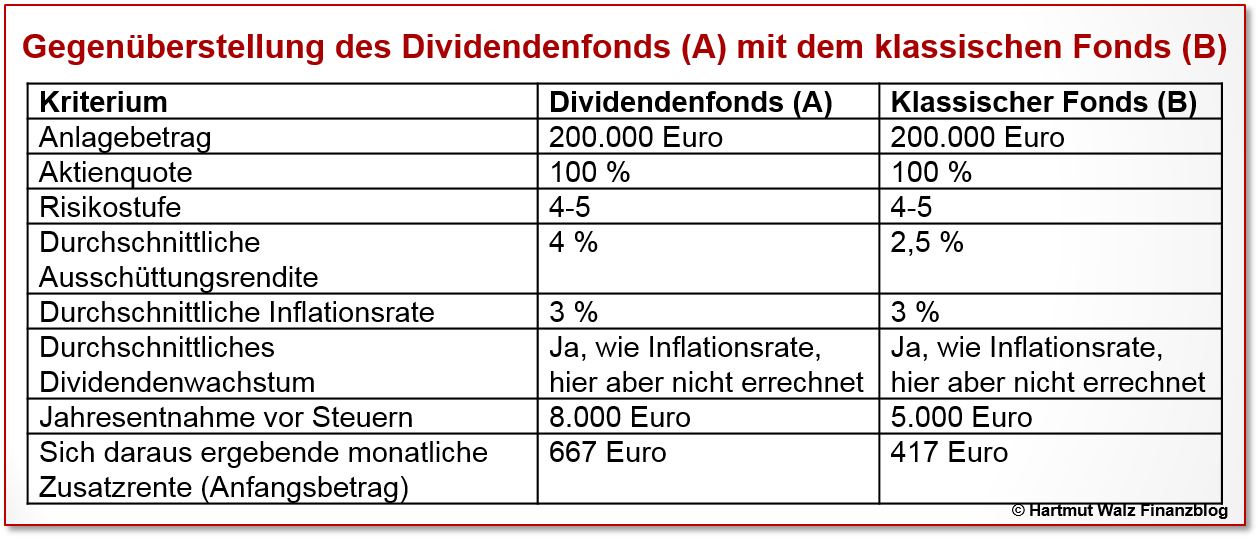

Vergleichen wir den Dividendenfonds (A) mit dem klassischer Fonds (B). Der Einfachheit halber gelten alle Zahlen vor Steuern und Kosten (in der Praxis wird der Dividendenfonds wegen Ausnutzung des Fehlers eine höhere Kostenquote durchsetzen können).

Der Dividendenfonds (A) erreicht durch Auswahl besonders ausschüttungsstarker Aktienwerte eine Dividendenrendite von 4%, während der klassische Fonds (B) lediglich 2,5% ausschüttet.*

Der Dividendenfonds (A) ist vordergründig attraktiver. Seine monatlich entnahmefähige Zusatzrente ist um 250 Euro höher als beim klassischen Fonds (B): 667 Euro statt „nur“ 417 Euro.

Wie entwickelt sich nun jedoch das nach der Ausschüttung verbleibende Fondsvermögen? Das Fondsvermögen soll ja trotz Ausschüttungen real erhalten bleiben (Substanzerhalt).

Sehen wir uns das genauer an:

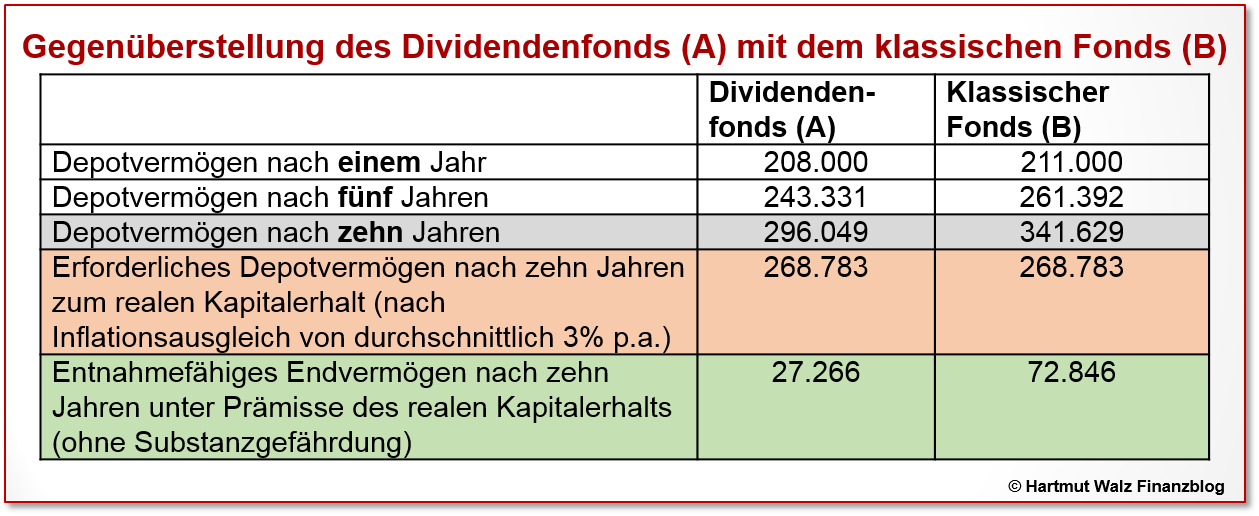

Gegenüberstellung des Dividendenfonds (A) mit dem klassischen Fonds (B): gleiche Rendite, Startkapital 200.000 Euro, Thesaurierung (= Wiederanlage) nicht ausgeschütteter Gewinne im Fondsvermögen (alle Werte in Euro, Betrachtung vor Steuern):

Das verbleibende Depotvermögen entwickelt sich gemäß der nachstehenden Tabelle wie folgt

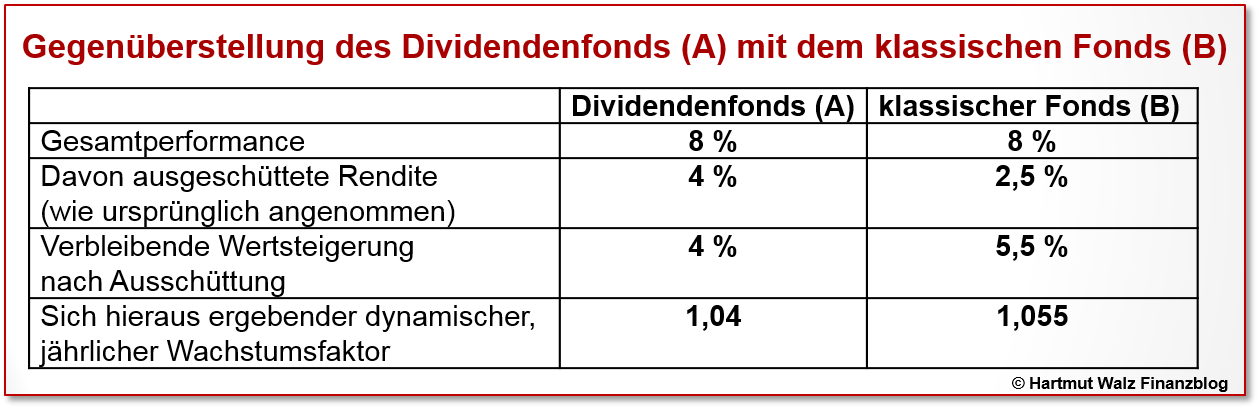

Somit wird also klar, dass jeder Anleger zusätzlich zu den bereits entnommenen Ausschüttungen noch mehr entnehmen könnte, ohne die Substanz der Anlage zu gefährden, ohne also von der Pflanze zu nehmen. Beim ausschüttungsstärkeren Dividendenfonds (A) sind dies jedoch nur 27.266 Euro, beim klassischen Fonds (B) hingegen 72.846 Euro.

Großes Finale

Es wird erkennbar, dass derjenige, der mehr Ausschüttungen (z. B. in Form von Dividenden) erhalten hat, entsprechend geringere Kurszuwächse erwarten darf.

Wichtige Erkenntnis: You can’t eat the cake and have it!

Es kommt also mittel- bis langfristig nicht auf die Dividendenhöhe bzw. Ausschüttungsquote, sondern auf die gesamte Wertentwicklung = Gesamtperformance an.

Bei gleicher Gesamtperformance gilt: Wer höhere Dividenden zahlt, hat erwartungsgemäß weniger Kursgewinn.

Unterm Strich bleibt der Kuchen gleich groß – ganz gleich, wie Sie ihn teilen. Wer über die Laufzeit höhere Ausschüttungen entnimmt (z. B. in Form von Dividenden), behält weniger „Wachstumsmasse“ für Kurssteigerungen – sein Stück Kuchen ist am Ende relativ kleiner. Während derjenige, der sich über die Laufzeit geringere Ausschüttungen zubilligt, ein relativ größeres Stück Kuchen am Ende behält.

Das entnahmefähige Endvermögen zwischen realem Substanzerhalt und jeweiligem Portfolio-Endwert könnte durch Verkauf einzelner Anlagen entnommen werden – und es ist bei geringerer Ausschüttung größer. Linke Tasche, rechte Tasche. Lediglich steuerliche Überlegungen könnten in die eine oder andere Richtung weisen. Alles andere ist eine Denkfalle, nämlich mentale Töpfchenwirtschaft.

Nun lassen Sie sich also nicht über die Kuchentheke ziehen:

Es wäre falsch, wenn man höhere Kosten für einen Dividendenfonds oder Dividenden-ETF akzeptiert, nur weil man eben die über die Laufzeit höheren Ausschüttungen möchte. Die können Sie sich, wie eben gesehen, auch selbst „genehmigen“.

Und was bedeutet das nun konkret für Sie?

- Dividenden bzw. Ausschüttungen sind eine wichtige, aber eben nur eine von mehreren Ertragsquellen von Aktien. Letztlich entscheidend ist die Gesamtperformance.

- Es spricht nichts gegen die Auswahl von dividendenstarken Aktien, wenn der Entscheider den obigen Sachverhalt verstanden hat und diese aus anderen Motiven bevorzugt – zum Beispiel aufgrund der Überzeugung, dass Dividendentitel weniger schwankungsanfällig seien.

- Es besteht jedoch die Gefahr, dass wenig erfahrene Entscheider zu stark auf die Ausschüttungen schauen, anstatt die Gesamtperformance als zentrales Kriterium zu betrachten.

- Die Einstellung, man könne stets die Dividenden entnehmen und den Aktienbestand bestehen lassen, ist zwar einfach – aber im Sinne der Nachhaltigkeitsüberlegung einfach falsch.

- Die durch mentale Kontoführung bedingte Einstellung, es sei nachhaltig, die Früchte zu essen, aber den Baum stehen zu lassen, kann dazu führen, ausschüttungsstarke Werte zu bevorzugen, deren Gesamtperformance unterdurchschnittlich ist.

- Vielmehr wäre es nachhaltig im Sinne eines realen Kapitalerhalts, wenn der Anleger langfristig die erzielte Gesamtperformance seines Aktienbesitzes minus der Inflationsrate entnimmt.

- Anlagevehikel, die eine besonders hohe Dividendenrendite versprechen, nutzen den bei vielen Anlegern verbreiteten Denkfehler der „geistigen Töpfchenwirtschaft“ aus. Es wäre jedoch unvorteilhaft, für ein Vehikel höhere Kosten zu bezahlen, nur weil dieses eine höhere Ausschüttung (bei gleichzeitig geringerem Wertzuwachs) verspricht.

- Es ist daher empfehlenswert, den Reflex der Dividendenorientierung zu unterdrücken und möglichst kostengünstige, breit streuende Vehikel auf Aktien zu nutzen. Entsprechende ETFs (Exchange Traded Funds) sowie Assetklassen-Fonds sind hierfür die erste Wahl.

Irgendwie verspüre ich gerade unbändigen Appetit auf ein mächtiges Stück Kuchen.

Geht es Ihnen auch so? Dann empfehlen Sie diesen Blogbeitrag weiter.

Und wenn Sie mögen, lesen Sie nach dem Stück Kuchen hier weiter: Gute Laune mit passivem Einkommen – Historische Dividendenrenditen machen Ihnen Freude

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Erschienen am 02. November 2018.

Lesehinweis ergänzt am 17. Mai 2019

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

* In der Realität kann man davon ausgehen, dass die Dividenden in beiden Fällen im Zeitablauf steigen. Hier wird angenommen, dass das Dividendenwachstum von A und B identisch ist. Um die Rechnung nachvollziehbar zu halten, wird das Dividendenwachstum jedoch nicht einberechnet.

Guten Morgen Herr Prof. Walz, vielen Dank für den sehr guten Artikel. Das Prinzip habe ich auch soweit verstanden.

Gibt es einen Index oder Kennzahl aus der ich die Gesamtperformance und die Dividentenredite ableiten kann? Und wenn ja, wo findet man diese/r?

Lieber Herr Schneider, danke für Ihre Frage, die ich gut beantworten kann: Zunächst lässt Ihre Frage offen, ob Sie die Kenngrößen auf einen Index oder auf einzelne Aktienwerte bezogen wissen möchten.

Bei vielen Indizes (so z. B. der gesamten DAX-Familie) können Sie einfach auf einer Vielzahl von kostenlosen Internetseiten (ich mache keine Schleichwerbung für eine bestimmte…) für den von Ihnen gewünschten Zeitraum (also z. B. auch das letzte Jahr) die Entwicklung des Performance-Index sowie die des Kurs-Index abfragen. Die Differenz zwischen den beiden Werten wird weitestgehend durch die Dividenden erklärt (kleiner Restposten könnten Bezugsrechte sein – ist aber vernachlässigenswert).

Ebenso können Sie auf diesen Finanzseiten die durchschnittliche Ausschüttungsquote der in manchen Indizes enthaltenen Werte ermitteln.

Kleinteiliger, aber noch leichter ermittelbar sind die Ausschüttungsquoten und Dividendenrenditen von Einzelwerten, also der Aktie A und der Aktie B.

Diese Angaben finden Sie auf etlichen Finanzseiten, wenn Sie einfach die ISIN der gewünschten Aktie eingeben.

Bitte schauen Sie sich vertiefend einen früheren Blogbeitrag von mir an, den Sie unter folgendem Link finden:

http://schliesslich-ist-es-ihr-geld.de/dividendenzeit-fuer-aktionaere-ist-erntedankfest-im-fruehjahr/

Die sehr unterschiedliche Ausschüttungspolitik von Unternehmen kann durch die einfache Kennziffer „Ausschüttungsquote“ sichtbar gemacht werden. Sie gibt an, welcher Prozentwert des jeweiligen Vorjahresgewinns als Dividendensumme ausgeschüttet wurde und kann beispielsweise als gleitender Mittelwert der letzten fünf oder zehn Jahre berechnet werden.

Regel: Je höher die Ausschüttungsquote bei gegebenem Gewinn und gegebenem Kursniveau, desto höher auch die Dividendenrendite. Oder mit anderen Worten: Eine ordentliche Dividendenrendite ist umso mehr wert je, geringer die Ausschüttungsquote ist, bei der sie erbracht wurde.

Absolut empfehlenswert und über jeden Anschein von Schleichwerbung erhaben ist die Deutsche Bundesbank, deren Link ich Ihnen nachstehend noch weitergebe.

https://www.bundesbank.de/resource/blob/765400/be571d34f799256c748564a1cbb85801/mL/2018-10-kapitalmarktstatistik-data.pdf

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Verehrter Herr Walz,

zuerst einmal „Danke“ für Ihre großartige aufklärerische Arbeit.

Auch Ihr Dividendenartikel ist wie gewohnt großartig. (und ja, Sie haben die mehrfachen Superlative verdient!)

Ich habe eine Frage und eine Anmerkung:

Frage:

Ist „Dividende“ nicht ein Indiz für die Faktorprämie „Value“?

Aktuell gehe ich wie folgt vor:

Wenn ich an die Faktorprämie „Value“ glaube und entsprechend investieren will, jedoch keinen Value-ETF in einem Segment (z.B. Small-Cap, Emerging Markets) identifizieren kann, suche ich nach „Dividende“ bzw. einem „Dividenden-ETF“ in diesem Segment.

Unterliege ich hier einem Denkfehler?

Anmerkung:

Ich finde Ihre Warnung vor „pauschalem Dividenden-Investieren“ gut.

Was ich mir als zusätzliche Betrachtung gewünscht hätte, wäre die Sichtweise: „was, wenn ich die höheren Ausschüttungen zum Rebalancing nutze“, also zeitverzögert, z.B. jährlich, reinvestiere und zwar in die Depotpositionen, die schlechter gelaufen sind als der Rest des Depots.

Hierfür sind aus meiner Sicht angelaufene Ausschüttungen eines Dividenden-ETF sehr hilfreich.

Herzliche Grüße eines Ex-Bankers

Lieber „Ex-Banker“, zu Ihrer Frage: Sie haben völlig Recht, dass eine hohe Dividendenrendite stark mit dem Faktor „Value“ korreliert und wenn Sie an den Faktor „Value“ glauben, dann können Sie wie vorgeschlagen vorgehen. Als Fachmann wissen Sie jedoch sicher auch, dass Faktorprämien auch negativ sein können – und genau das ist bei der Value-Prämie ja in den letzten Jahren passiert. Auf alle Fälle wäre ich – selbst wenn ich Ihre Annahmen teilen würde – nicht bereit erheblich höhere Gebühren oder variable Kosten zu akzeptieren, nur um dividendenstarke Werte ausgewählt zu bekommen…. 🙂

Ihrer zweiten Überlegung mit dem Rebalancing ist auf alle Fälle zuzustimmen. Ich habe das (wie noch eine Menge andere „gescheite Überlegungen“) weggelassen, damit der Blogbeitrag nicht zu lang wird. Gerne greife ich „Rebalancing“ bei Gelegenheit in einem Beitrag auf.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hartmut Walz

Hallo Hr. Dr. Walz,

mit Ihren Ausführungen stimme ich zwar voll überein. Als erfahrener Berater kann ich Ihnen jedoch aus der Praxis berichten, dass man gegen das von Ihnen beschriebene „Mental Accounting“ kaum ankommt. Bei meiner Ausbildung zum CFP habe ich bereits gelernt, dass man aus einem Aktiendepot jährlich ca. 5 % Ertrag entnehmen kann, ohne die Substanz zu gefährden. Aber erklären Sie das mal einem Rentner mit Zukunftssorgen. Aber Dividenden konsumieren das geht immer.

GW

Liebe/r GW, deshalb müssen wir immer wieder erklären und aufklären 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr GW,

es ist richtig, die klassische Verkaufsberatung z.B. von Altersvorsorgeprodukten schürt Zukunftssorgen, die ein klares Denken verhindern. Dazu kommen noch die geringe finanzielle Bildung und menschliche Wahrnehmungschwächen.

Diese Denkmuster – eigentlich emotionale Muster – sind hartnäckig und wertvoll zugleich. Hartnäckig weil sie guter Aufklärung, auch in der Finanzplanung, im Wege stehen, wertvoll, wenn sie (im Finanzcoaching) als Information vom Kunden genutzt werden. Manche Gedankenmuster sind nützlich, andere stehen uns bei wichtigen Entscheidungen oder Lernprozessen im Weg. Auf Basis einer Zielsetzung, die der Coachee im Coaching gemeinsam mit dem Coach erarbeitet, wie zum Beispiel: „Ich möchte meine Zukunftssorgen überwinden“, kann ich ihn oder sie dabei unterstützen aus seinen emotional-mentalen Mustern auszusteigen. Statt der Angst entwickelt der Coachee Zuversicht, gepaart mit einem Verantwortungsbewusstsein für seine Zukunft. Wenn der Kunde diesen Schritt selbst macht, ist die emotional-mentale Basis beim Kunden für gute fachliche Beratung geschaffen. Ich würde mich freuen, wenn wir viele Menschen anregen könnten, ihre Denkmuster zu hinterfragen. Ein neues Bewusstsein zu Geld und Risiko ist disruptiver als jede noch so smarte künstliche Intelligenz.

Viele Grüße,

Monika Müller

FCM Finanz Coaching

Guten Tag Herr Professor Walz! Nach dem heutigen Beitrag muss ich mich mal recht kleinlaut outen. Habe einen Dr. in Mathematik und halte mich für einigermassen gebildet und geistig fit. Aber mit diesen mentalen Konten haben Sie mich trotzdem voll erwischt. Danke für den Hinweis. tat schon weh. Aber ist auf alle Faelle wertvoll.Freue mich auf viele weitere Beitraege von Ihnen!

Lieber Dr. Thomas 😉 danke für Ihr so ehrliches Feedback.

Das ist aber keinerlei Schande, denn die Ursache für die Denkfalle hat ja nichts mit Mathe zu tun, sondern mit der geistigen Töpfchenwirtschaft. Und der unterliegen wir alle, solange wir uns das nicht bewusst machen.

Herzliche Grüsese, Hartmut Walz – Sei kein LeO!