ONLINE-DEPOT-GEBÜHREN STEIGEN

Was tun?

flatex führt Depotgebühren ein. Andere Online-Broker verteuern den Handel. Und bieten, wie onvista, DKB oder maxblue ETF-Sparpläne nicht mehr kostenfrei an. Dagegen erweitern wiederum andere, wie Consorsbank ihr kostenfreies Angebot. Der Markt wird unübersichtlicher. Zuungunsten der Kunden.

Nun führt mit flatex also der erste bisher kostenfreie Online-Broker Depotgebühren ein. Stehen wir vor einer Gebührensteigerungsrunde? Das Vorgehen erinnert an den Spruch „Mit Speck fängt man Mäuse“… um sie dann am Gebührenmodell verhungern zu lassen?

Es war einmal

Die letzten Jahre waren durch einen harten Wettbewerb zwischen den Anbietern von Online-Depots gekennzeichnet. Von diesem Wettbewerb profitierten die privaten Kunden ganz erheblich.

Denn nicht nur die Online-Depots waren bei einer Vielzahl von Anbietern völlig kostenfrei. Vielmehr sanken parallel auch die Kosten für Einzelorders, also individuelle Kauf- oder Verkaufsaufträge.

Gleiches galt für die Gebühren von Wertpapier-Sparplänen, also regelmäßige monatliche Käufe (seltener auch Wertpapierentsparplänen, also Verkäufe). Die meisten Online-Anbieter boten sogar eine gewisse Anzahl an Wertpapier-Sparplänen (meist ETF-Sparplänen) befristet oder unbefristet kostenlos an.

Neuigkeiten von den Online-Banken waren in den letzten Jahren also meistens gute Neuigkeiten. Die Einführung von Minuszinsen für Guthaben auf dem Depot-Verrechnungskonto (derzeit 0,5 % p. a.) durch den Online-Broker flatex seit Mitte 2017 war da eher eine Ausnahme.

Harte Landung

Anfang 2020 ist damit offenbar Schluss, gleich etliche Anbieter nämlich

- steigern Gebühren (und zwar ganz unterschiedliche Gebührenarten, von Kosten für Einzelorders über Kosten für Wertpapier-Sparpläne bis hin zu Kosten für das Online-Depot selbst),

- führen neue Gebühren ein,

- ändern Gebührenmodelle in für Kunden ungünstiger Weise oder

- reduzieren das Angebot an kostenlosen Wertpapier-Sparplänen.

flatex: Heftigste Kostenerhöhung durch pauschale Depotgebühr

Die nach meiner Recherche bislang krasseste Gebührenerhöhung führt der Online-Broker flatex zum 1. März 2020 ein. Er berechnet für das bisher gebührenfreie Wertpapierdepot nun eine jährliche Depotgebühr von einem Promille p. a. des Depotwertes, monatlich berechnet.

Was z. B. bei einem Handwerker, der sein Ruhestandseinkommen wie etwa von Stiftung Warentest empfohlen, durch ein paar breit streuende ETFs bezieht, ganz schnell zu 2.000 bis 3.000 Euro zusätzlichen jährlichen Kosten führen kann.

Doch auch bei kleineren Depotvermögen summiert sich eine Depotgebühr von rund 0,1 % p. a. schnell auf etliche Euro im Jahr. Meine Frau rechnet immer in Espresso – und macht da große Augen, z. B. macht ein Depotwert von

- 50.000 Euro eine Depotgebühr von 50 Euro im Jahr,

- 150.000 Euro eine Depotgebühr von rund 150 Euro im Jahr usw.

Diese Kosten beziehen sich auf ein völlig unbewegtes Depot.

flat und EX…

Für mich als studierten Ökonomen löst diese Preiserhöhung natürlich die Frage aus, ob der Name „flatex“ noch zu einer solchen Preisgestaltung passt, bei der die Kosten eben nicht „flat“ sind, sondern sich linear mit dem Depotvolumen erhöhen.

Entwickelt sich hier jemand zu einer Mogelpackung? In der nicht drin ist, was drauf steht? Der Vorstand von flatex stand übrigens für ein Gespräch nicht zur Verfügung. Okay…

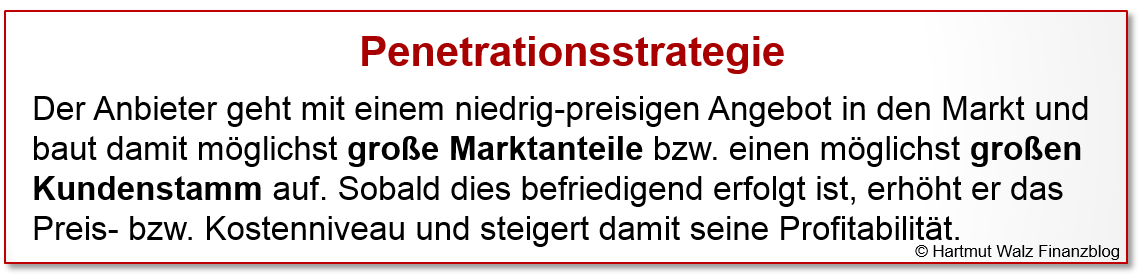

Mit Speck fängt man Mäuse

Mit Speck fängt man bekanntlich Mäuse und im vorliegenden Fall sieht es so aus, als ob derzeit einige Online-Banken die altbekannte Penetrationsstrategie (siehe auch Wikipedia) anwenden, um für sich selbst mehr Mäuse heraus zu holen…

Natürlich kann kein Online-Broker von Gratisangeboten leben. Und dies erwartet auch niemand.

Jedoch sind die eigenen Kosten der Online-Broker recht gering. Insbesondere da die nahezu vollständig durchdigitalisierten Prozesse ihnen kaum noch variable Kosten verursachen.

Mit anderen Worten: Nur wenige andere Branchen haben ein so gut skalierbares Geschäftsmodell wie die Online-Broker.

Zu skalierbaren Geschäftsmodellen siehe Kapitel 21 „Der Robbie-Williams-Effekt: Mehr verdienen, ohne mehr zu arbeiten“ in meinem Buch „Einfach genial entscheiden – Die 55 wichtigsten Erkenntnisse für Ihren Erfolg“.

Weitere Entwicklung hängt von den Kunden ab

Wie gut die Speck-Mäuse-Strategie – also ich meine natürlich Penetrationsstrategie – der Online-Broker funktionieren wird, hängt vom Kundenverhalten ab.

Denn auch wenn mehrere Broker in den letzten Wochen mit Preiserhöhungen bzw. Konditionenverschlechterungen gleichzeitig auftraten, so gibt es auf der Anbieterseite einen funktionierenden Wettbewerb.

Und somit auch Anbieter, die ihr kostengünstiges Angebot bzw. den Umfang kostenfreier Leistungen ausbauten.

Aktuelle Beispiele hierfür sind der Marktneuling Trade Republik (Einstieg 2019) aber auch die schon langjährig etablierte Consorsbank (Tochter der BNP Paribas). Beide haben 2020 zum Beispiel ihre Angebote an kostenlosen ETF-Sparplänen erhöht.

Auch da ist sicher nicht alles Gold, was glänzt. Siehe zu Trade Republic („Günstige Broker-App mit limitiertem Angebot“, Finanztest) oder Consorsbank (bzgl. Ausgabeaufschlägen bei Kombiprodukten hier, Finanztest).

Folglich liegt es an den Kunden, ob diese die Konditionenverschlechterungen einfach hinnehmen oder eine „Abstimmung mit den Füßen“ vornehmen.

Kunden sollten hohe Preissensibilität zeigen

Je höher die Preissensibilität der Kunden, also je stärker das Ausweich- oder Abwanderungsverhalten, desto eher werden Konditionenverschlechterungen von den Online-Brokern zurückgenommen.

Was auch wichtig ist: Wenn die Kunden eine hohe Preissensibilität zeigen, wird das die Anbieter künftig vor weiteren Konditionenverschlechterungen abhalten.

Lässt sich jedoch beobachten, dass die Kunden wenig preissensitiv reagieren, so werden die nächsten Gebührensteigerungen und kreativen Preiskonzepte nur eine Frage der Zeit (wohl nur von ein paar Monaten) sein.

Es bleibt also spannend – aber das ist eben Markt.

Bequemlichkeit versus Kostenersparnis

Für Sie persönlich ist in dieser Situation wahrscheinlich die Abwägung zwischen Bequemlichkeit einerseits und Kostenersparnis andererseits wichtig.

Ganz abgesehen davon, dass man nach dem Motto „leben und leben lassen“, seinen Marktpartnern auch ihren „gerechten Lohn“ zugestehen sollte. Für Sie selbst gilt zu fragen, ob sich die Mühe lohnt, um Kosten zu sparen.

Auch könnte es durchaus sinnvoll sein, nach der Runde der Konditionenveränderungen Anfang des Jahres 2020 noch ein wenig abzuwarten, ob es zu Nachahmungen bei anderen Online-Brokern kommt. In diesem Fall würden Sie mit einem Broker-Wechsel vom Regen in die Traufe geraten.

Empfohlenes Vorgehen in fünf Schritten

Unter dem eben erläuterten Aspekt Ihrer Bequemlichkeit erscheint mir folgende Vorgehensweise sinnvoll:

1. Schritt

Schätzen Sie die Mehrkosten in Ihrem konkreten Fall ab.

Wie weh Ihnen die neuen Gebührenmodelle oder Preisveränderungen tun, hängt von Ihrem Anlegertyp ab, also:

– wie hoch Ihr Depotvolumen ist und

– wie häufig Sie handeln bzw.

– ob Sie Wertpapier-Sparpläne nutzen oder nicht.

Sind Sie beispielsweise ein junger Kleinsparer mit nur geringem Depotvolumen, so tut Ihnen das eine Promille flatex-Gebühr vielleicht kaum weh. So dass ein Broker-Wechsel eher eine Trotzreaktion als eine rationale, also die Mühe rechtfertigende Entscheidung wäre.

Das Ergebnis Ihres 1. Schritts ist also festzustellen, ob Sie überhaupt aktuellen Handlungsbedarf haben.

2. Schritt

Sofern Handlungsbedarf besteht – günstige Alternative suchen.

Hierzu empfehle ich Ihnen, einen Blick in die aktuelle Ausgabe von Finanztest oder auch hier online. Investieren Sie die 4 Euro hierfür und gewinnen Sie einen schnellen Überblick der für Sie relevanten Alternativen.[1]

Klar abraten möchte ich von der nur scheinbar kostenlosen Nutzung von Internetseiten, die Ihnen zwar auch Vergleichstests anbieten, hinter denen jedoch meistens einzelne Anbieter oder deren Vertriebshelfer stecken. Vgl. meinen Blogbeitrag Vorsicht Vergleichsportale.

Ihr Leben ist eindeutig zu kurz und zu wertvoll, um sich in detektivischer Kleinarbeit mit der Recherche der Belastbarkeit von Informationen dieser Seite zu beschäftigen.

Vielleicht verfügen Sie bereits über zwei oder mehrere Online-Depots, so dass Sie ohne größeren Aufwand Kosten sparen können, indem Sie z. B. einfach Depotpositionen kostenlos übertragen lassen (dazu unten mehr) oder einen kostenpflichtig gewordenen ETF-Sparplan auf den bereits vorhandenen weiteren Anbieter verlagern.

3. Schritt

Falls erforderlich, neues Online-Depot anlegen.

Die Anlage eines neuen Online-Depots ist keine Hexerei und Sie kennen das Prozedere sicher schon von ihrem bestehenden Depot. Daher sind hier keine detaillierten Angaben von mir nötig.

Einsteiger finden eine umfassende Hilfestellung, ganz im Stil einer Gebrauchsanweisung z. B. in meinem TaschenGuide „Ihre Finanzen fest im Griff – Erfolgreiche Geldanlage und Vorsorge in der Nullzins-Welt“.

Bedenken Sie bitte, dass es entgegen der Beteuerung der Online-Broker „startklar in 1-2 Tagen“ je nach gewähltem Identifikations- und Sicherungsverfahren (z. B. Versand eines TAN-Generators) sowie sonstiger Formalien durchaus 10 bis 14 Tage dauern kann, bis Ihr neues Depot startklar ist.

4. Schritt

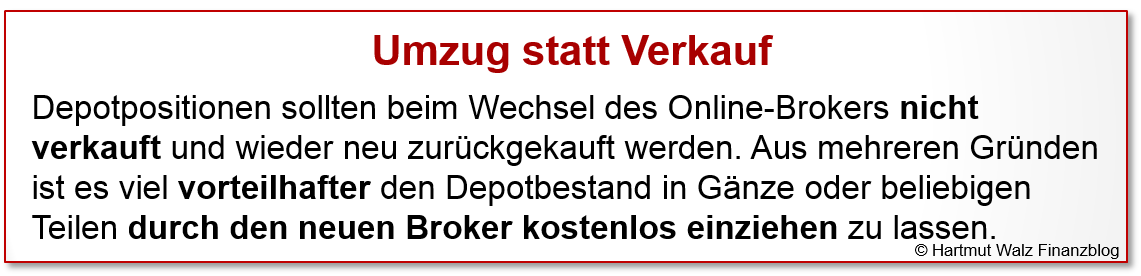

Aktivitäten verlagern, ggfs. Depotbestände einziehen lassen.

Sobald Sie mit dem neuen Depot startklar sind, verlagern Sie die beim alten Anbieter teuren Aktivitäten auf den neuen.

Dies bedeutet, dass Sie in vielen Fällen das alte Depot nicht schließen, sondern lediglich zukünftig neue Einzeltransaktionen und Sparpläne vom neuen Depot aus beauftragen.

Sofern und solange auf Ihrem jetzigen Depot keine Gebühr für das Depot selbst erhoben wird, rate ich Ihnen, Altbestände dort zu belassen, d. h. ohne Not keine Umschichtung vorzunehmen.

Wenn jedoch wie im Falle von flatex Ihr Depotbestand mit einer Gebühr belastet wird, sollten Sie das Depot leeren, jedoch nicht durch Verkauf der Positionen, sondern durch deren Einzug (Wertpapierübertrag) vom neuen Broker aus.

Die einzelnen Wertpapierpositionen im Depot sind Ihr Eigentum und es gibt erfreulicher Weise eine sichere rechtliche Grundlage, dass Ihr Dienstleister – also in diesem Fall der „alte“ Online-Broker – zur kostenfreien Herausgabe Ihres Eigentums verpflichtet ist.

Insofern ist es für Sie grundsätzlich günstiger, Wertpapierbestände „umziehen zu lassen“ und nicht zu verkaufen und wieder neu zu erwerben.

5. Sonderproblem

WICHTIG: Erhalt steuerlich relevanter Merkmale sicherstellen.

Der Vollständigkeit halber sollten Sie noch folgendes steuerliche Problemfeld bedenken:

Insbesondere wenn Sie Aktien, Anleihen, ETFs oder gemanagte Fonds schon mehrere oder sogar viele Jahre in Ihrem Depot haben, ist es wichtig, dass steuerlich relevante Merkmale wie insbesondere Zeitpunkt und Preis des Erwerbs beim Depotübertrag erhalten bleiben.

Es gibt nämlich mehrere Zeitpunkte, ab denen sich die steuerliche Behandlung von Kapitalanlagen veränderte. Daher ist es für Sie absolut wichtig, dass diese historischen Daten nachweisbar erhalten bleiben. Sie dürfen durch den Depoteinzug nicht verloren gehen!

Für Käufe vor 2009 entfällt die Abgeltungsteuer auf Kursgewinne von Einzelwerten, z. B. Aktien. Das gilt auch, wenn Sie mit diesen Wertpapieren das Depot wechseln. Im Falle von ETFs oder anderen Fonds bleiben Kursgewinne bis Ende 2017 ebenfalls steuerfrei. Die danach anfallenden Kursgewinne werden bei einem Freibetrag von 100.000 Euro pro Person zum Zeitpunkt des Verkaufs steuerpflichtig.

Verschenken Sie die steuerliche Begünstigung nicht! Mehr dazu hier: „Änderung der Besteuerung von Investmentfonds und ETFs“.

Achten Sie also unbedingt direkt beim Depotumzug darauf, dass diese beim „alten“ Online-Broker gespeicherten Daten mit übertragen werden.

Nur wenige private Anleger sind so akribisch, dass sie diese Informationen (z. B. durch Ablage ausgedruckter Kaufabrechnungen ihrer Positionen) lückenlos in einer vom Finanzamt akzeptierten Form dokumentiert haben.

Die Übertragung aller steuerlich relevanten Informationen zum neuen Online-Broker sollte „eigentlich“ eine Selbstverständlichkeit sein. Jedoch zeigen Berichte über Problemfälle, dass dies – zumindest in der Vergangenheit – nicht immer der Fall war.

Das böse Erwachen und ein enormer steuerlicher Schaden treten dann erst bei Veräußerung der Vermögensposition (z. B. Aktien oder ETF) auf. Dieser Zeitpunkt kann in der fernen Zukunft liegen. Eine nachträgliche Rekonstruktion der fehlenden Daten wird dann kaum mehr möglich sein.

Also ganz wichtig: Prüfen und ggfs. monieren Sie sofort etwaige Mängel bei der Übertragung steuerlich relevanter Informationen. Bleiben Sie dran, bis alle erforderlichen Daten mit übertragen sind. Schließlich ist es Ihr Geld!

Und was bedeutet das nun konkret für Sie?

- Die aktuelle Welle von Kostenerhöhungen bzw. Streichungen kostenloser ETF-Sparverträge usw. können im Einzelfall ärgerlich sein. Jedoch gibt es – je nach Anlegertyp – gute Möglichkeiten, den Kostenschaden zu minimieren.

- Während die meisten Veränderungen in den Kosten- und Gebührenmodellen für den Einzelnen lediglich wenige Euro pro Jahr betragen, kann die Einführung einer pauschalen Depotgebühr von 1 Promille durch den Online-Broker flatex bei manchen Kunden zu Mehrkosten von weit über 1.000 Euro p. a. führen. Das sind keine „Peanuts“ mehr!

- Je nachdem, wie aktiv und differenziert (kleine Kostenerhöhungen hinnehmen, großen jedoch ausweichen) wir Kunden reagieren, werden die Online-Broker ihre künftige Preisgestaltung vornehmen. Ein „Abstimmung mit den Füßen“ in gerechtfertigten Fällen hat daher nicht nur aktuell, sondern auch zukünftig Einfluss auf das Funktionieren von Wettbewerb und die Preiswürdigkeit von Leistungen.

- Das Geschäftsmodell von Online-Brokern ist durch fixe Kosten des Leistungsaufbaus, jedoch extrem niedrige Kosten für die zusätzliche und individuelle Leistungserstellung gekennzeichnet. Dies nennt man ein skalierbares Geschäftsmodell oder den Null-variable-Kosten-Effekt. Die Folge ist, dass sich zusätzliche Kunden und Transaktionen für den Broker lohnen, selbst wenn er daraus nur sehr geringe zusätzliche Erträge generieren kann.

- Vermeiden Sie einen überhasteten Broker-Wechsel – selbst im Fall der teuren Depotgebühr von flatex ab 1. März 2020. Die Depotgebühr von flatex wird auf Monatsbasis berechnet, so dass Sie bei einer etwas späteren Verlagerung auch lediglich 1/12 der Kosten pro Monat tragen müssen.

- Sie können Ihr Depot in Teilen oder in Gänze völlig kostenlos durch einen neuen Anbieter einziehen lassen. Daher wäre es aus mehreren Gründen unklug, die Wertpapiere auf dem alten Depot zu verkaufen und ggfs. auf einem neuen erneut anzuschaffen.

- Stellen Sie sicher, dass beim Depotübertrag ihre steuerlich relevanten Daten nicht verloren gehen, da hierdurch in der Zukunft enorme steuerliche Nachteile entstehen könnten und eine nachträgliche Beweisführung bzw. Rekonstruktion der Daten in ferner Zukunft wahrscheinlich nicht mehr gelingen wird.

Denn Sie kennen ja das Motto des Hartmut Walz Finanzblog:

Schließlich ist es Ihr Geld!

Herzliche Grüße

Hartmut Walz

Sei kein LeO!

Finanztest:

„Wertpapier-Depots im Vergleich: Mit einem simplen Wechsel der Bank für das Wertpapierdepot können Anleger oft mehrere Hundert Euro pro Jahr sparen. Das zeigt unser Test von 34 Banken und Sparkassen. Anhand von drei Modelldepots haben wir untersucht, was Anleger jährlich für den Kauf und die Verwahrung von Wertpapieren zahlen. Wir sagen, wo Anleger weniger für den Kauf und Verkauf von Wertpapieren und ETF zahlen, wo langfristig ausgerichtete ETF-Sparpläne erhältlich sind und wie auf unkomplizierte Weise ein neues Depot eröffnet werden kann.“

Erschienen am 21. Februar 2020.

Der Hartmut Walz Finanzblog ist unabhängig, kosten- und werbefrei. Ich erhalte für Links und Empfehlungen keinerlei Honorar, Kick-back, Beteiligung o. ä.

Lieber Hartmut Walz,

ich steige gerade erst neu in den ETF und Anlage-Bereich ein. Dazu habe ich mir ein Depot bei flatex eröffnet. Blöderweise genau zum falschen Zeitpunkt! Nach meiner Recherche Anfang des Jahres scheinbar ein guter Deal. Leider habe ich auch keine Info zur Einführung der neuen Depotgebühren erhalten bzw. diese in meiner Recherche entdeckt. Ich habe nun den Fall, dass ich zwar Geld dort liegen habe, allerdings noch in keine ETFs oder Sparpläne investiert habe. Aktuell habe ich (noch?) ein kleines Depotvolumen, daher betrug der Abzug für die Deoptgebühren auch nur wenige Cent. Langfristig gesehen, scheint mir flatex allerdings nicht der richtige Broker zu sein. Haben Sie einen Tipp für mich, wie ich mich am besten verhalten kann? Ist ein Wechsel zu einem andren Broker vor dem Invest jetzt sinnvoll, auch wenn dieser 2-3 Wochen dauert? Gerne würde ich mein Geld aktuell investieren und damit ungern noch 2 Wochen und damit steigende Kurse abwarten.

Ich Danke Ihnen ganz herzlich für Ihre tolle Arbeit und die guten Informationen, Tipps und Hilfen.

Bleiben Sie gesund.

Herlichst,

Michel

Lieber Michel, Ihre Frage kann ich gut verstehen und wesentliche Teile klar beantworten.

Das Verhalten von Flatex ist sehr kundenunfreundlich und auf kurzfristige Renditeoptimierung (andere würden es Abzocke nennen) ausgerichtet. Ihre Überlegung, dort jetzt nicht noch ein Depot aufzubauen, halte ich für richtig. Den Negativzins auf die Einlage können Sie vermeiden, indem Sie das Geld auf Ihrem Girokonto zwischenparken.

Preiswerte und kundenorientiertere Alternativen gibt es am Markt auf alle Fälle. Jedoch gebe ich in meinem Finanzblog keine konkreten Empfehlungen – das würde nicht zum Konzept eines neutralen Begleiters im Kundeninteresse passen. Darf ich Sie daher hinsichtlich des Marktüberblicks auf neutrale Dritte wie z.B. Finanztest verweisen? An Ihrer Stelle würde ich den Mini-Betrag für einen aktuellen Test investieren und bei den in die engste Wahl kommenden Online-Brokern noch auf deren Seite gegenprüfen, ob die im Test genannten Konditionen noch aktuell sind. Gegen künftige Preisänderungen ist kein Kraut gewachsen. Wenn sich jedoch viele Kunden so klug wie Sie verhalten, dann wird der Wettbewerb auch künftig preiswerte Angebote ermöglichen.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Die Härte von flatex ist, dass sie mir Mitte Januar geschrieben haben: Preisreduzierung bei flatex. Und das ist ja wohl irreführend. Nur für Handelswütige gibts eine Preissenkung der Orderkosten und für besonders handelswütige Kunden einen flatex VIP Club mit vielen Sonderaktionen. Die eigentliche Info „führen wir eine geringe Depotgebühr ein“ war nur in nem Halbsatz erwähnt oder besser versteckt. Das hat mir gezeigt, dass ich bei flatex nicht (mehr) richtig bin, also flat und EX, wie Sie schreiben

Lieber ein EX, ja, hatte ich auch erhalten… und mich sehr über die massive Irreführung geärgert. „Betreff: Preisreduzierung bei flatex. Faire Preise und einfachen Handel haben wir uns… auf die Fahne geschrieben – diese Überzeugung setzen wir jeden Tag neu für Sie um. Wie Sie bereits von uns erfahren haben, führen wir zum 01. März 2020 eine geringe Depotgebühr ein.“

Hab´ ich da irgendwas falsch verstanden? Das haben sich so manche gedacht.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Hallo Herr Walz,

danke für den praktischen Artikel. Ihr Finanzblog umfasst die relevanten Themen für Privatanleger wirklich umfassend. Von kognitiven Verzerrungen, strategischer Asset Allokation bis hin zur Auswahl des Vehikels und hier auf letzter Ebene des Depots.

Ich habe mich selbst mit Speck der comdirect 2017 locken lassen und zwei kostenlose „Aktions-ETFs“ im Rahmen eines Wertpapiersparplans bespart. Diese halte ich auch heute noch für sinnvoll, nur leider ist das Angebot 2019 ausgelaufen und die ETFs waren nicht mehr kostenlos.

Mein pragmatischer Ansatz war es, vor kurzem zur DKB (*keine Werbung*) zu wechseln. Dort bespare ich nun zwei äquivalente ETFs und habe meine monatliche Rate bei der comdirect einfach auf 0 heruntergefahren.

Mal sehen wie lange die Konditionen bei der DKB noch so bestehen bleiben. Mein Learning daraus war: jedes Angebot ist endlich. Falls sich was bei der DKB zum Negativen ändert, zieht die comdirect evtl. wieder nach und meine ETFs sind wieder kostenfrei besparbar. Wer weiß. Ich bin jetzt zumindest auf zwei Anbieter diversifiziert und hoffe, dass einer der beiden immer vernünftige Konditionen beibehält.

Für einen Vergleich der Broker kann ich auch YouTube empfehlen, ohne jetzt einen genauen Kanal zu nennen, er sollte nur unabhängig sein (nicht wie so manches Vergleichsportal). Das gibt einen ersten guten Überblick und wenn man sich auf 2-3 Broker fokussiert hat, muss man einfach selbst ran und das Preis-Leistungs-Verzeichnis der Anbieter (zumindest für die relevanten Angaben) vergleichen.

Die 14 Tage für ein neues Depot kann ich bestätigen, aber der Aufwand ist wirklich gering. Wenn man keinen Wildwuchs im Depot hat und das nicht zu unübersichtlich wird, kann ich ein Zweit-Depot nur empfehlen.

Beste Grüße

Lieber Simon, danke für diesen ausführlichen Kommentar. Ein Zweit-, Dritt-, … Depot ist auf alle Fälle nicht schlecht. Es ist halt immer eine Frage der Mühe, die sich ein/e jede/r damit machen mag. Jedenfalls scheinen Sie sich klug verhalten zu haben – und kein LeO zu sein 😉 Nochmals vielen Dank.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Hartmut,

auch für diese Tipps –diesmal zu den steigenden Online-Gebühren- meinen besten Dank.

Seit der Meldung von Flatex zur Gebühren Einführung hat mich das Thema beschäftigt. Mit Deinen Überlegungen zum Thema habe ich mir jetzt einen kleinen Fahrplan für ein weiteres Vorgehen zu Recht gelegt. Entspanntes Beobachten -ob und wer nachzieht- und in nicht allzu weiter Zukunft doch ‚Umziehen‘ (statt Verkaufen – besonders guter Tipp!).

In herzlicher Verbundenheit,

Ralf Dujmovits

Lieber Ralf Dujmovits, ganz herzlichen Dank für die Bestätigung, dass der Blogbeitrag mehr als fällig war 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Lieber Hartmut,

Du hast ein wichtiges Thema mal wieder sehr informativ und umfassend dargestellt. Ich habe mich letzte Woche mit dem Thema sehr beschäftigt und kann noch hinzufügen, dass die online Übertragung des flatex Depots zu einem neuen online Depot bei einer anderen Bank leider nicht möglich ist. Auf Nachfrage erhielt ich folgende Antwort „Leider sind nicht alle Banken im Online-System zum Depotwechsel aufrufbar.“ Gemeint ist hierbei die „biw“-Bank. Der Übertrag kann aber mit einem bei flatex erhältlichen Formular im PDF- Format erfolgen.

Weiterhin ist noch zu berücksichtigen, dass nach Angabe von flatex Bruchstücke von Wertpapierpositionen ggf. nicht übertragen werden können. Diese können vor der Übertragung zu Gunsten des Verrechnungskontos bei der abgebenden Bank verkauft werden.

Herzliche Grüße

Jürgen

Lieber Jürgen, vielen Dank für die Informationen! Du weist dankenswerter Weise auf zwei technische Schwierigkeiten hin.

Dass Bruchteile von ETFs / Fonds nicht übertragbar sind und bei der „alten“ Depotbank verkauft werden müssen, ist bekannt (siehe auch den im Beitrag erwähnten Finanztest-Artikel in dessen öffentlich einsehbaren Teil).

Das technische Problem der biw war mir nicht bekannt. Bedeutet jedoch lediglich einen Loop und sollte der kostenfreien Übertragung letztlich nicht im Wege stehen. Nochmals herzlichen Dank.

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

ergänzend noch der Hinweis, dass bei flatex beim Verkauf von Bruchteilen eine Gebühr von 5,90 € je Fonds anfällt.

Daher empfehle ich zu prüfen, ob dies im Einzelfall Sinn macht.

Die Alternative ist das kostenfreie Ausbuchen der Bruchteile.

Auch die Kombination aus beidem ist bei flatex möglich.

Die Entwicklung ist wirklich schade und ärgerlich – ich war lange Jahre sehr zufrieden.

Liebe/r SaNbM, vielen Dank für die ergänzende interessante Info! Von solchen konstruktiven Kommentare haben alle BlogleserInnen was. DANKE!

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Sehr gute Zusammenfassung mit doch ein paar interessanten Tipps, z.B. zum Depotübertrag.

Als FLATEX-Kunde mit einem recht großen Depotvolumen und – laut Nachfrage – keiner geplanten Kulanzregelung für große Depots ein No-go.

Ich werde meine Positionen auf andere Depots übertragen. Ich lasse das von Flatex nicht mit mir machen, dass sie prozentual an meinen Erfolgen mitverdienen. Eine „durch den Kunden gesteuerte erfolgsabhängige Vergütung“ ist wirklich der Gipfel kreativer Gebühren-Strategen.

Lieber Kai, ich würde Ihnen ja so gern widersprechen, wenn Sie nicht recht hätten.

Tun Sie das. Andere tun es auch 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!

Vielen Dank die akribisch recherchierten Informationen und die klaren Handlungshilfen. Dann halten wir „den Balle mal flach“ und warten bis zum Sommer, ob sich weitere Gebührenideen bei Online-Brokern einschleichen. Das Flatex-Modell ist schon ein dreister Sprung und lädt (mich) ein zum Wechseln.

Lieber Raimund Gebhardt, danke für den Kommentar. Abwarten soll aber nicht zum Herausschieben führen.

Bei einer pauschalen Depotgebühr würde ich dem Beispiel der Elefanten im Beitrag folgen… 😉

Herzliche Grüße, Hartmut Walz – Sei kein LeO!